作者 张婷

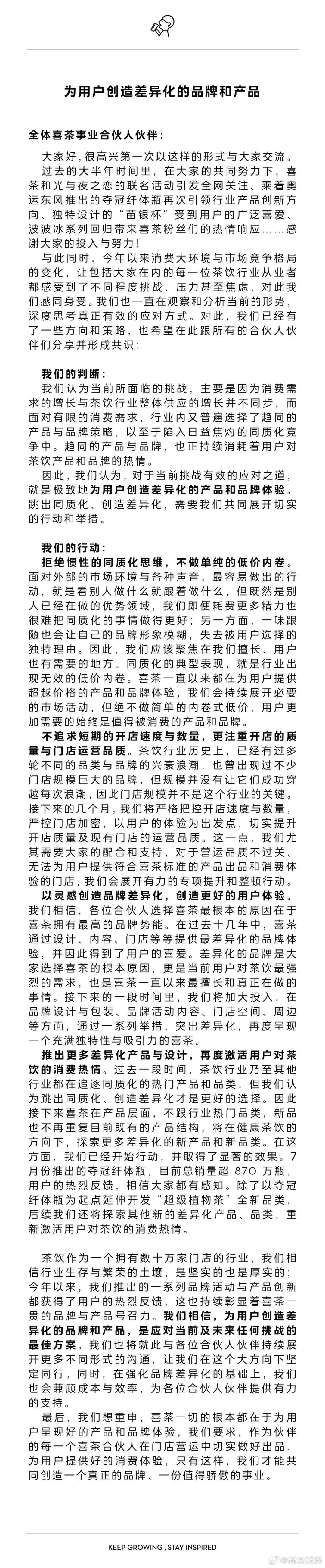

9月18日,喜茶向事业合伙人发布的内部信指出,接下来喜茶将“拒绝惯性的同质化思维,不做单纯的低价内卷”“不追求短期的开店速度与数量,更注重开店的质量与门店的运营品质”“以灵感创造品牌差异化,创造更好的用户体验”“推出更多差异化产品与设计,再度激活用户对茶饮的消费热情”。

这几个行动背后,对应着现制茶饮市场的现状——低价竞争、单店利润下滑、产品同质化。

按照国家统计局的口径,今年8月全国餐饮收入同比增长3.3%,仍是拉动消费的主力。喜茶内部信也提到茶饮行业门店数量达“数十万家”,这个数字既体现出行业的繁荣,又揭露出行业竞争的白热化。

较早开放加盟的喜茶,算是挤进了全国连锁茶饮十强行列。公开信息显示,蜜雪冰城、古茗、沪上阿姨、茶百道、益禾堂、甜啦啦、书亦烧仙草、霸王茶姬、CoCo都可、喜茶当前门店数量分别在3万+、9000+、8000+、8000+、8000+、7000+、5000+、4000+、4000+、4000+家的规模。

加盟商助推喜茶在全国攻城略地。喜茶自2022年11月开放加盟,当时其门店数量不到900家,至2023年底,喜茶门店数已突破3200家,其中事业合伙门店超2300家。今年7月,喜茶宣布门店数量突破4000家,开到了云南楚雄彝族自治州、辽宁本溪、江西萍乡、吉林延边朝鲜族自治州等四五线城市。作为对比,奈雪的茶自2023年7月开放加盟,当前门店数量为1800+家,其中有1000+家集中在一线和新一线。

除了门店数量增多以外,消费者感受到喜茶最明显的变化,还有“降价”。

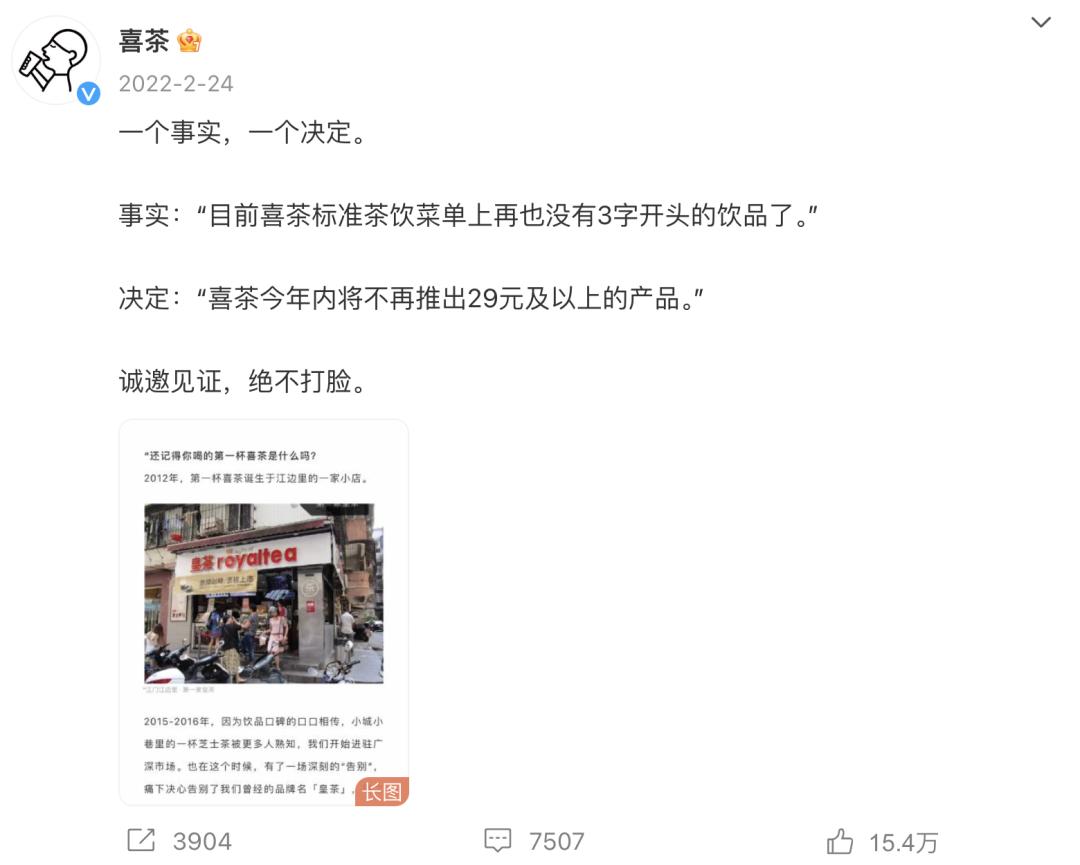

公开资料显示,2020年,喜茶客单价达到52元-56元,远超行业平均客单价水平;2022年初,“喜茶告别30元”的话题登上热搜,喜茶对外宣布不再推出29元以上的饮品类新品,售价在15-25元产品在全部产品中的比重达到60%以上;今年喜茶12周年庆期间,推出“买一送一”活动,用券后“纯绿茶妍后”只要4元一杯。

这也符合茶饮消费追求性价比的趋势。美团团购数据显示,2023年全国茶饮消费客单价均值为10.5元,全年内团购平均客单价呈震荡性的下跌趋势,在夏秋季尤为明显。

同时,喜茶较早启动了出海战略。2018年11月,喜茶在新加坡开出海外第一家店,当前,喜茶已经进驻英国、美国、澳大利亚、新加坡、马来西亚、加拿大、韩国。

综合来看,喜茶一些发展决策都有一定的前瞻性——开放加盟、加速扩张,产品普惠、降价让利,品牌出海、提前布局,但市场已经提出了新的要求。

一方面,霸王茶姬、甜啦啦等新锐品牌势头凶猛,在门店扩张、品牌营销上更加大胆,另一方面,现制茶饮面临着咖啡连锁、瓶装茶饮料、餐饮零售行业的错位竞争。

咖啡和茶饮融合的趋势愈发明显,更多咖啡店在提供茶饮选择。

不久前,瑞幸启动“上午咖啡下午茶”策略,“轻轻茉莉·轻乳茶”上市首月杯量突破4400万杯;星巴克中国近日推出“茶开朵朵”系列,首次推出两款牛乳茶——龙井青提牛乳茶、大红袍雪梨牛乳茶。

瓶装茶饮市场的火热亦不容忽视,更多消费者在追求“喝得健康”。

农夫山泉2024半年报显示,即饮茶类上半年实现营收84.30亿元,同比增长59.5%;康师傅半年报中,茶饮料实现营收113.92亿元,同比增长13%;统一上半年茶饮料营收约为46.47亿元人民币,同比上升11.8%。尼尔森数据显示,东方树叶在无糖茶市场的份额超过70%,成为行业争相效仿的风向标。仅2024上半年,就有超过50款新茶饮料产品。

和众多现制茶饮品牌一样,喜茶面临着低价竞争、利润下滑、产品同质化的挑战。不过,无论是此前推出“咖啡因红绿灯”健康标识,与“减糖研发官”帕梅拉开发“减糖”饮品,顺应健康化趋势,还是此次纵观全局、向内求索后发布公开信,都让人看到喜茶摆脱现状的决心,“为用户创造差异化的品牌和产品,是应对当前及未来任何挑战的最佳方案”公开信中说道。

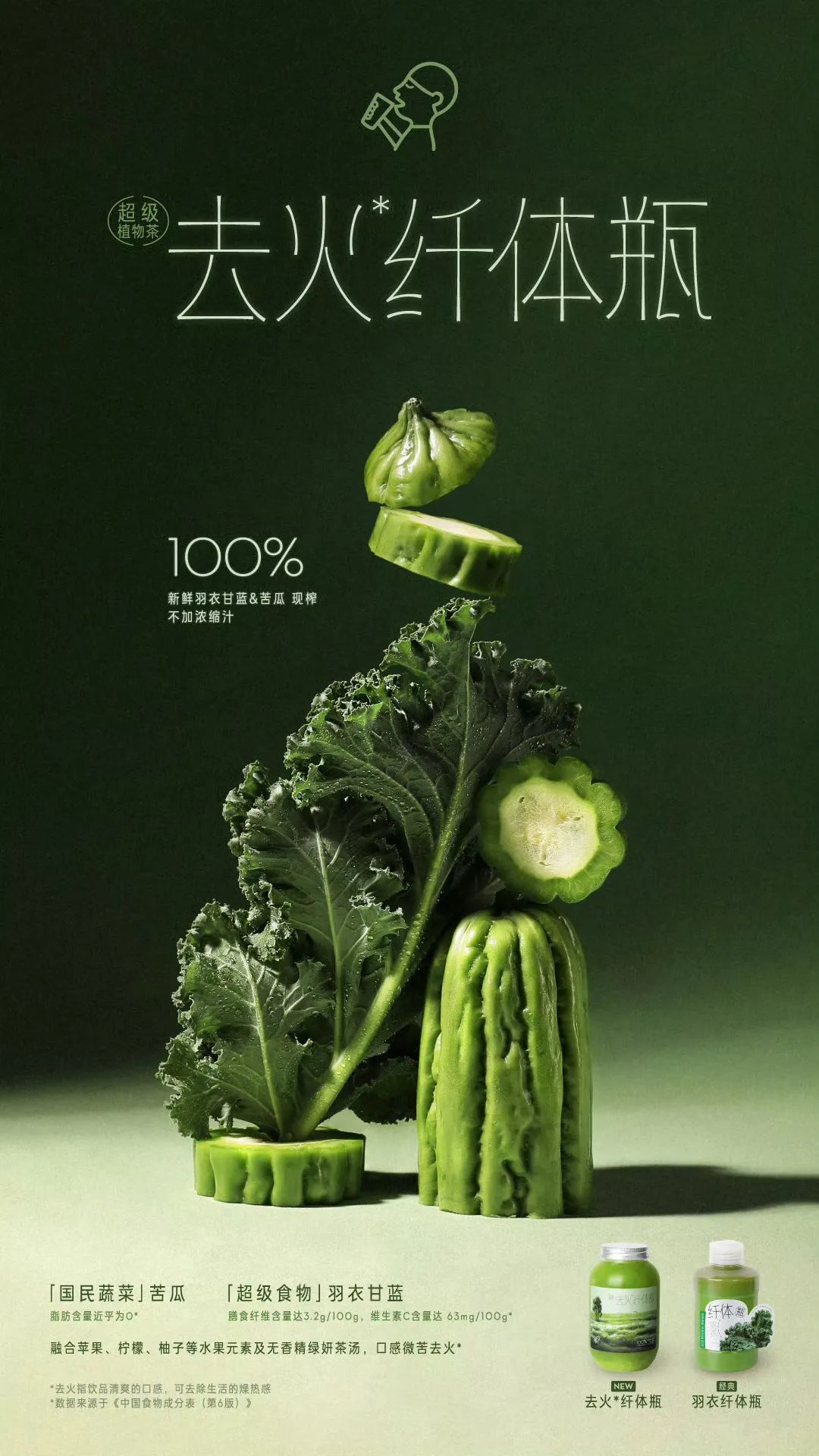

“夺冠纤体瓶”热销,让喜茶的创新能力重新得到认可,不过行业“跟风”也非常快。8月20日,喜茶通知“夺冠纤体瓶”于8月23日全线补货。当天下午,奈雪的茶正式官宣其首款果蔬茶“霸气羽衣甘蓝奇异果”于8月22日上市。

上海正见品牌管理顾问有限公司创始人崔洪波认为,推新品永远不是最好的解决方案,而是沉淀“大单品”。

主要有三个原因:第一,新品成功率比较低;第二,新品创新很容易就被同行“卷”走,难以快速建立品牌资产;第三,每一款新品都要经历一个跨越鸿沟的成长曲线,新品越多会让产品菜单更冗长,在单店客流本就有限的情况下,新品虽然能创造一批尝新效应的顾客,但是也分散了客户的认知,供应链的效率以及产品预测的难度和工作人员操作的复杂度。

“你看看所有连锁成功的品牌,有多少是频繁推新获得成功的?”崔洪波对胖鲸表示,没有经典或者代表产品稳固江山,品牌就特别容易陷入创新的窘境中,全球常青品牌诸如星巴克、麦当劳、肯德基、必胜客等,新品都不是成功的关键所在,经典产品建立壁垒,固化客户味蕾,锁住消费者的“胃”,然后以新品来建立品牌活力,才是根本。

这对喜茶而言算是一种善意的提醒。很多消费者是从一杯“多肉葡萄”开始认识喜茶,但也是因为“多肉葡萄”的口感趋于平庸告别喜茶。

直到现在,依然很多专业人士对喜茶的平价化趋势感到惋惜:

“学瑞幸、蜜雪做极致性价比只会越来越卷,提高单价和质量自然有目标客群买单。”

“对于喜茶而言,喜茶本身擅长的就是高端茶饮,当初真材实料一杯将近30大家也愿意买单,跳出同质化、创造差异化,退出价格战,这些才是喜茶当务之急要做的事。”

不管是“多肉葡萄”还是“纤体瓶”,应当引起重视的是,在创新、拉新的同时,“喜茶们”也要为品牌忠实粉丝、品牌资深会员持续创造惊喜。

纵观整个消费市场,反内卷、拒绝低价竞争、打破同质化、提升门店运营品质,不只是“喜茶们”的心声,也是众多消费品牌的渴望。面对疯狂扩店、联名不断、优惠不停的同行,喜茶敢于自省、敢于掉头体现了过硬的心理素质,同时也给市场带来了新的风向:不要在错误的方向自我消耗,落得一个“努力努力白努力”的结果,重要的不是变成一个多大的品牌,而是如何变成一个健康、受欢迎的品牌。

本文作者可以追加内容哦 !