中国白酒界素来有“西不入川、东不入皖”的说法,说的是川酒与江淮名酒并驾齐驱、互为瑜亮的白酒格局。

不过,除了这两大势力之外,贵州茅台与山西汾酒成了不可忽视的两股力量。

其中,贵州茅台利用赤水河的产地优势以及“国酒”的品牌身份,常年稳坐中国白酒的铁王座,山西汾酒则以厉兵秣马之势大有重返前三之可能。

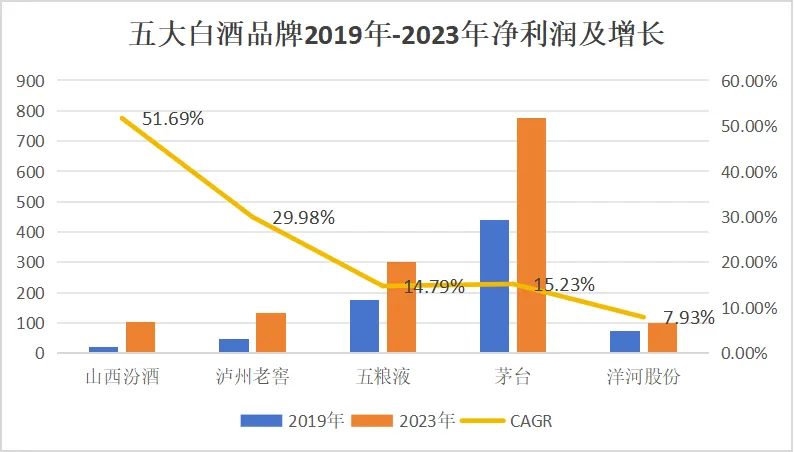

据我们统计,2019年-2023年,山西汾酒以51.69%的净利润复合增速领跑整个白酒行业。

我们好奇的是,在相似的消费环境与白酒周期中,山西汾酒是如何大范围领跑同行的?换言之,它到底做对了哪些事?

01

名酒的觉醒

说起山西汾酒,多数人的第一印象会是“一家来自产煤大省山西的区域性白酒”,然而这只是外行人的见解。

事实上,山西汾酒早在世纪之交就曾多年蝉联如今茅台的位置。顶峰时期,山西汾酒的产量占据全国白酒产量的一半,“汾老大”的口号更是被同行喊了5年。

如此看来,汾酒不仅不小众,还是中国白酒的开创者之一。

汾酒有这个实力,既源于其“四大名酒”的品牌背书,也源于清香酒产酒快的品类优势。

据可考察的史料记载,汾酒诞生在1500年前。其中晚唐杜牧的名句“借问酒家何处有,牧童遥指杏花村”中的“杏花村”就是汾酒的大本营。

除了有迹可循的悠久历史之外,“荣获巴拿马甲等大奖章”的唯一性,以及连续四次入选“四大名酒”的经历,这些都使得“山西汾酒”具有沉甸甸的分量。

在名酒背景的加持下,山西汾酒自然拥有庞大的群众基础。

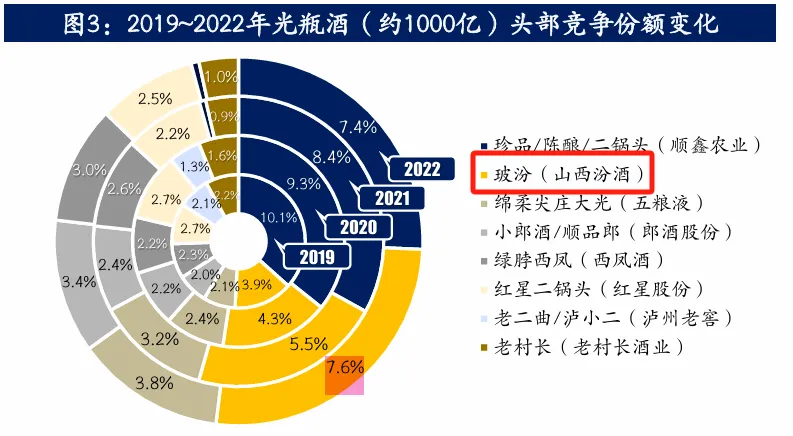

以光瓶酒为例。2019年之前,国内光瓶酒的霸主一直是顺鑫农业旗下的“二锅头”,可到了2022年,这一位置已被“玻汾”替换。

消费者从二锅头转向玻汾的一个重要原因是“山西汾酒”这块沉甸甸头匾。

除了要有年代感的“玻汾”光瓶酒之外,山西汾酒还将获奖的“巴拿马”单独开辟成一个中高端子品牌来卖。过去数年,巴拿马系列为山西汾酒贡献了15%-20%的收入。

除了上述两个系列之外,山西汾酒也在全力纠正当初“民酒”定位的“错误”——该策略导致汾酒掉丢昔日的龙头位置。

最具代表性的动作便是次高端系列“青花”的放量。

由“青20”打头的青花系列及时匹配了前一阶段白酒消费升级的趋势,并在光瓶酒“玻汾”的导流下,成为一个年收入接近150亿元的次高端品牌。

可以说“青花”在汾酒原有的中低端产品的基础上再造了一个汾酒。

不过,这一切都离不开“四大名酒”与“清香龙头”的品牌、品类背书。

换句话说,如果“名酒基因”携带的群众基础是山西汾酒这座大厦的地基,那么“青花”与“玻汾”这对高低组合的产品则是这座大厦的侧翼与天花板。

过去,汾酒只注重腰部(100-400元年价格带)的打造,事实证明其是一种过于保守的经营策略。

在深厚的品牌底蕴支撑下,汾酒也可以“通天入地”。

但要发掘这种能力,没有“能文善武”的领导班子是万万不可的。

02

改革催化剂

由于历史原因,我国白酒企业多数为国营企业。

其中,山西汾酒与贵州茅台是唯二归属于省国资委直管的白酒企业。

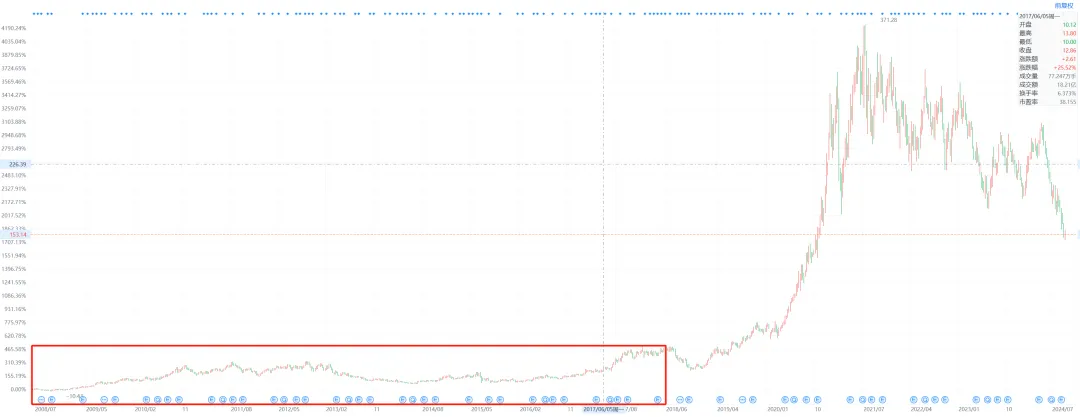

所谓职级越高、执行力越差。再加上国企固有的缺乏激励制度与人浮于事的工作流程,导致山西汾酒的股价在很长一段时间呈现出一潭死水。

2017年,山西的国企改革首先在汾酒上拉开大幕。

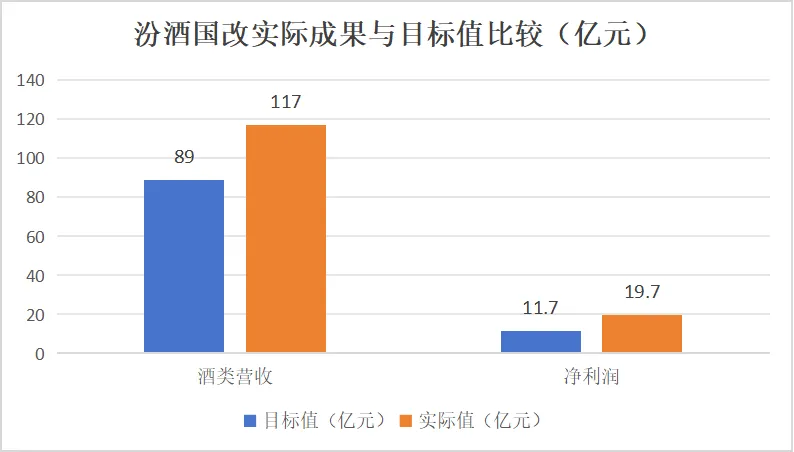

当年2月,汾酒董事长李秋喜与山西省国资委在太原签订了任期经营考核目标责任书,规定2017-2019 年汾酒集团酒类收入目标增速分别为30%、30%、20%,酒类利润目标增速每年为25%。

在签下军令状的那一刻,李秋喜激动的喊出“如果完不成目标任务,我将引咎辞职!”

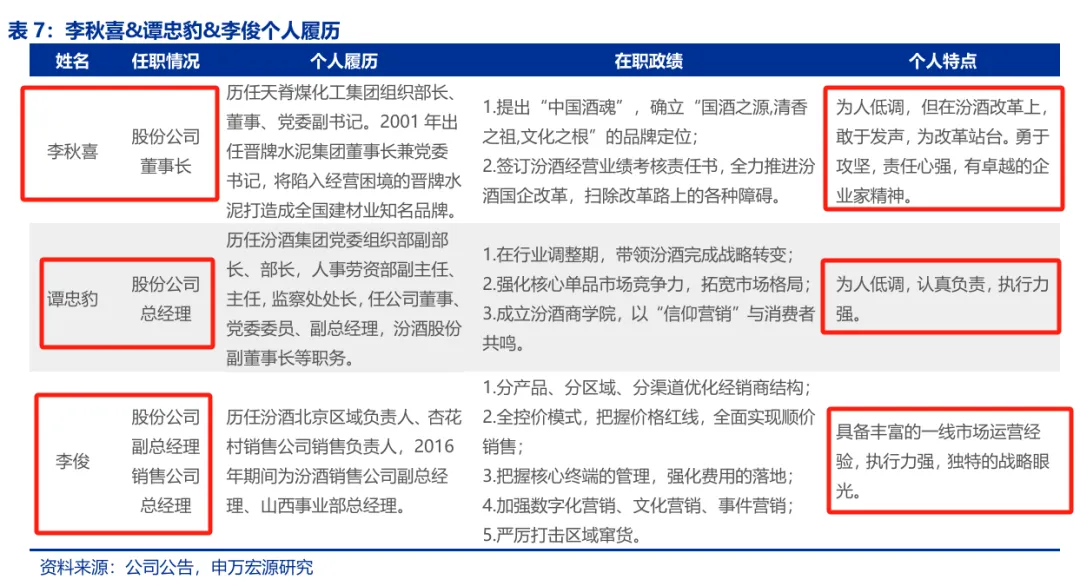

接近着,在山西国资委的放权下,李秋喜从“选人用人”、“考核机制”、“激励机制”等多方面对汾酒集团进行了全方位的改造。

当年6月份,汾酒集团首先从人事任命下手,集体解聘了原有的销售公司经理层、部门负责人等副处级以上领导干部的职务,采用组阁聘任制的方式将谭忠豹、李俊等经历过市场考验的人才扶上正位。

其次,汾酒将集团内部的销售架构与激励机制进行了更加市场化导向的改革,确定了大区经理、业务员的薪酬与其负责的业务量直接挂钩的激励制度。

理顺组织关系后,汾酒在产品端确立了抓两头带中间的策略,在渠道端用数字化技术推行全控价模式。

在持续的消费升级与保证经销商利润的基础上,汾酒的单位吨价与经销商规模不断壮大。

到2019年年末时,汾酒酒类收入已经突破117亿元,净利润接近20亿元,两项数值均远超当初设定的目标值。

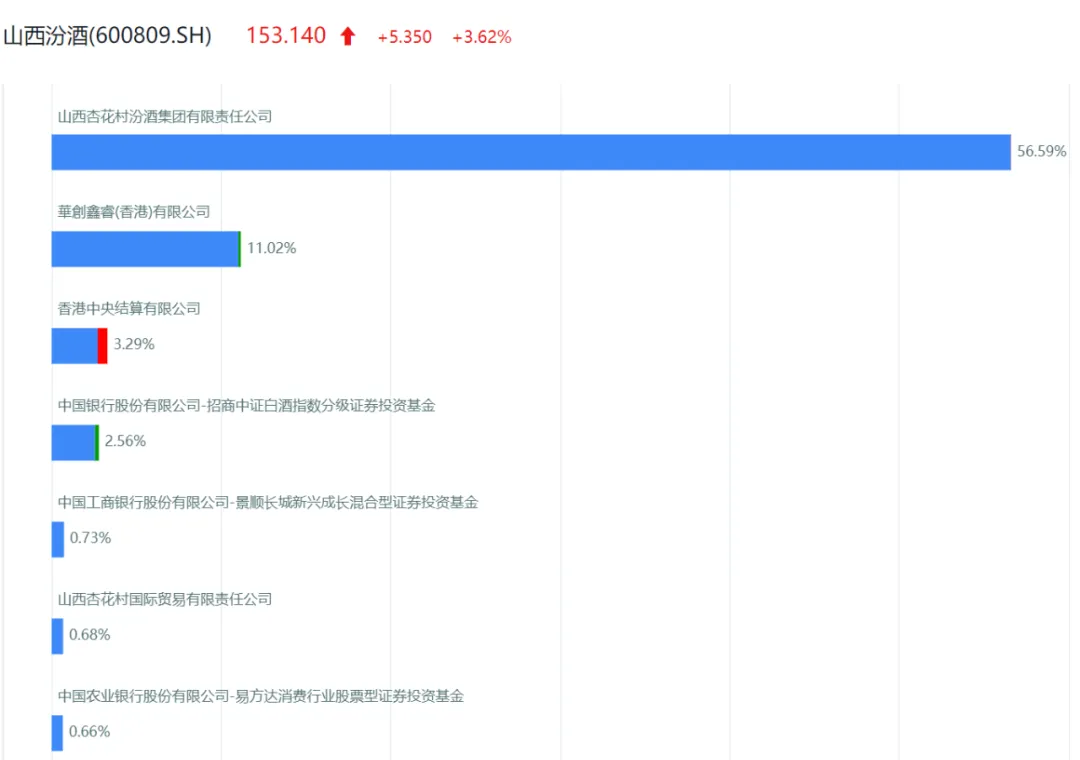

值得一提的是,在本次国改中汾酒不仅引进了渠道资源雄厚的华润做二股东,还一次性解决了长期困扰上市公司的“关联交易问题”。

2018年华润集团旗下华创鑫睿通过受让山西汾酒控股东汾酒集团公司11.45%的股份成为第二大股东。

入股后,华润将自己在消费品上的成功经验输出给汾酒,其包括巨大的渠道资源倾斜以及清晰的产品矩阵梳理。

2020年,汾酒集团通过收购汾酒销售公司、汾青酒厂等部分及全部股权,实现了集团酒类资产的整体上市,大幅解决了被市场长期诟病的关联交易问题。

内部机制的理顺与华润的入股,大幅解放了汾酒的运营效率。

汾酒先后于2019年、2021年及2023年收入突破100亿元、200亿元、300亿元、短短五年内实现了三连跳。公司净利率也从改革前的不到18%跃升为32%。

可以说:国改让汾酒实现了脱胎换骨的蜕变。

03

高端与全国化的利刃

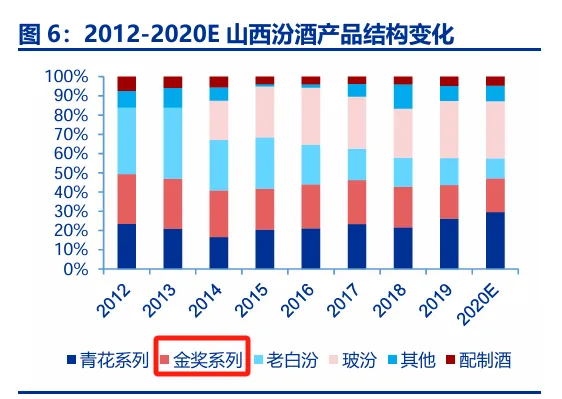

汾酒2023年年报中披露了一个醒目的数字“46%”。这是青花次高端系列收入占整个汾酒白酒收入的占比。

按照当年汾酒酒类总营收317.43亿元计算,青花系列2023年的收入高达146亿元,其中售价400元起步的“青花20”成为百亿大单品。

回溯2017年,山西汾酒刚开启国改时,青花系列的收入不足15亿元。

可以说在短短6年时间内,汾酒利用“青花”再造了一个百亿酒企。

青花系列为什么会异军突起?

《侦探猫》认为这是“天时地利人和”的结果。

“天时”上,青花系列崛起的阶段正好赶上国内次高端白酒扩容期。第三方统计数据显示:2014年-2020年,我国次高端行业规模预计扩张近5倍,年复合增速30%以上。

“地利”上,青花大本营所在的山西省是国内的产煤大省,煤炭行业多年位居山西省GDP的第一支柱。

在煤炭出省红利下,主攻“政商务自点白酒”的“青花20”迅速在山西大本营以及“环山西市场”站稳脚跟,并在玻汾导流的助推下走向全国。

“人和”上,汾酒前期的国改激活了组织活力,加之“青花20”本身优异性比价优势,与汾酒对青花系列经销商的控价能力,这些都为“青花20”的破圈扫清了障碍。

“青花20”的崛起填充了国内次高端白酒缺乏清香酒的局面,类似于“水晶剑”与“窖藏1988”对剑南春与习酒的支撑。

目前青花20 收入刚突破百亿元,未来有希望向200亿元大单品演变。

值得注意的是,“青花20”的并非汾酒的高端化终局,随着“青花30复兴版”的放量,汾酒有望在千元级清香酒空白市场建立新的增长点。

渠道调研数据显示,青花30复兴版在北方市场普遍单省占比结构在10-15%,大本营市场可达17%,长江以南市场单省占比结构在15-20%。

与八代五粮液、低度国窖1573、茅台1935这些百亿高端大单品相比,青花30的成长空间还很大。

如果说青花系列的高端化升级让汾酒打开了“价”的天花板,那么集团公司紧锣密鼓的全国化则捅开了汾酒销量的瓶颈。

2017年,汾酒刚开启国改时,省外收入的占比刚超过40%。当时山西基地市场,以及京津、冀、鲁、豫,陕蒙等环山西市场是汾酒的主要粮仓。

到2023年,汾酒的省外市场收入占比已经突破61%。其除了上述核心市场之外,长江以南的华东、华南市场成了汾酒放量的主要增长点。

而从省内外经销商及单个经销商营收的数据来观察,当前的汾酒进入了“深化全国化的阶段”。

财报数据显示,山西汾酒的省外经销商数量从2018年Q1的1020家增加至2024Q1的3210家。同期,单个省外经销商的平均销售额从232.91万元攀升至628.21万元。

且没有一个季度是下滑的。

在由青花系列保证的丰厚渠道利润下,汾酒省外市场的开拓尚处在健康增长态势下。

许多投资者将汾酒与洋河类比,认为汾酒在整体收入突破300亿元后会放缓。

《侦探猫》认为:与洋河不同的是,汾酒在省内基本一家独大(市场份额超过70%)。在省内没有像样的竞对之后,汾酒完全可以腾出手来专攻全国化渗透。

如此看,没有内部干扰的汾酒进一步全国化的阻力会更小。

04

尾声

今年半年报发布后,汾酒股价一度重挫近6%。

直接原因是二季度汾酒的业绩增速回落至10%,且反映经销商管打款意愿的“合同负债”占当期营收的比例创下25.2%的新低。

部分投资者为此认为“汾酒面临着业绩放缓的现实风险”。

不可否认,在当前“库存周期叠加”的背景下,汾酒的业绩难免会受到影响。

可随着酒企的主动去库存,以及策略性的注重500元以内中高端产品的运营,像汾酒这样拥有足够价格带宽产品的酒企将会在白酒复苏时率先反弹。

总之,《侦探猫》认为短期的困局不能够代表长期的衰退。

只要白酒产品的品牌力强大,产品力突出、渠道运营顺畅且有清晰的增长点,酒企就不容易陷入到规模瓶颈。

而上述这些特征,正是汾酒所具备的。

所以,我没有理由看衰上一阶段的增长之王到下一阶段会沦落为掉队者。

~THE END~

注:上述内容根据公开资料撰写,不作为投资依据。

关于《侦探猫》:我们是一家站在买方角度分析上市公司投资价值,以及关注企业经营策略的商业研究媒体。

本文作者可以追加内容哦 !