电网建设全面提速!

随着我国可再生能源占比不断提高,更为强大的电网基础设施成为能源发展过程中的重中之重,市场需求越来越紧迫。

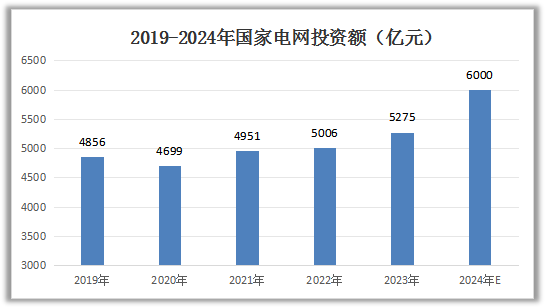

作为国内电网建设的主力军,国家电网2024年全年电网投资将首次突破6000亿元,同比2023年大幅增加711亿元,再次创出新高。

在如此庞大的投资方案中,除了特高压主干线的建设以外,电网数字化智能化升级等配电网改造也成为电网投资的重点领域,相关设备企业将会直接受益。

四方股份,作为从电力继保起家的二次设备企业,目前产品已经覆盖输变电保护以及电网自动化系统,在输变电业务领域积累了丰富的市场经验和技术实力。

首先,公司持续加大研发投入。

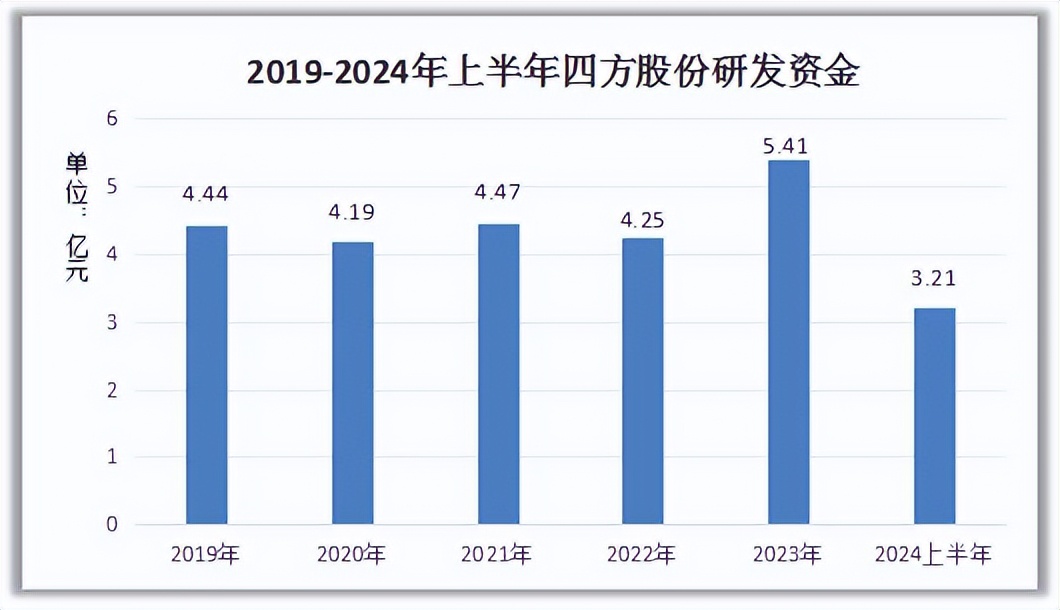

2019年以来,公司每年的研发投入都在4亿元以上,2023年的研发费用率处于9.41%的高位,资金主要投入氢能、柔直、储能等新产品新技术,以及工业互联网平台、人工智能和信息安全等新领域的技术创新。

2024年上半年,公司投入研发资金3.21亿元,同比增长25%,继续重点推进电源、电网、电荷、储能等四大关键领域相关技术的研发工作。

在充裕的研发资金投入下,公司在轨道交通、电力交换机、变电站智能巡视和智能运维等领域的四项技术顺利通过鉴定,处于国际领先水平。

储能方面,公司的首台量产储能电池PACK顺利投产,具备量产电池PACK的能力,储能业务未来有望成为公司的业绩成长点,为公司储备了新的发展方向。

其次,公司市场地位继续巩固。

公司成立之初就扎根在电网电厂领域市场,主营的二次设备产品在国内行业获得多项首创和第一,奠定了市场领先地位,与国内外供电企业、大型行业客户合作稳定。

在电力主网领域,公司产品有着非常强的技术优势,在国网、南网持续中标继电保护、监控、电网稳控等二次设备产品。

同时新一代集控站等再次部署后的深化应用也为公司主网二次业务带来新增量,国家电网变电前三批次招标结果来看,公司二次设备中标份额占比14%,位列第二,仅次于国电南瑞,市场份额继续巩固。

电网配套领域,公司环保型、自主可控等一二次融合新产品陆续实现中标或者批量化应用,配电产品不断向电网以外的市场发展,成为公司配电业务加速发展有利因素。

可以说,随着国内电网投资规模的持续提升,公司的营收和归属净利润稳步增长,业绩符合公司一贯的稳健表现。

具体来看,2019年到2023年的营收规模增长到57.51亿元,归属净利润规模增长到6.27亿元,每年业绩都能实现增长。

2024年上半年,公司实现营业收入34.77亿,同比增长21.18%,归母净利润4.24亿,同比增长19.24%,延续了前几年的增长趋势。

随着公司新产品的研发,电厂及工业自动化等新业务增长较快,公司国际业务收入增长速度也非常快,成为国内业务之外的有效尝试。

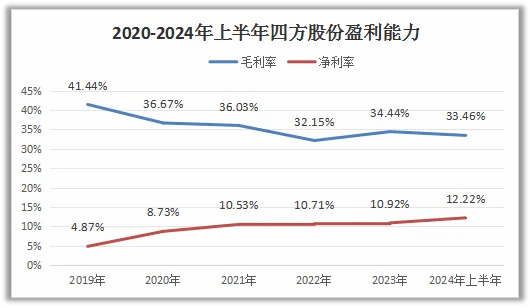

随着整体业绩规模的不断上升,公司毛利率略有回落,但是净利率持续提高,盈利能力稳中向好,符合公司稳健高质量发展的理念。

2024年上半年,公司整体毛利率为33.46%,相比2023年下降0.98个百分点,整体净利率达到12.22%,相比2023年上升1.30个百分点,显然公司的费用管控效果非常显著,盈利能力反而增强。

整体毛利率下滑的主要原因在于公司整体产品毛利较低,这类产品在整体营收中的规模有所增长,对公司的整体毛利率虽然有一定影响,不过依然能保持在30%以上,问题不大。

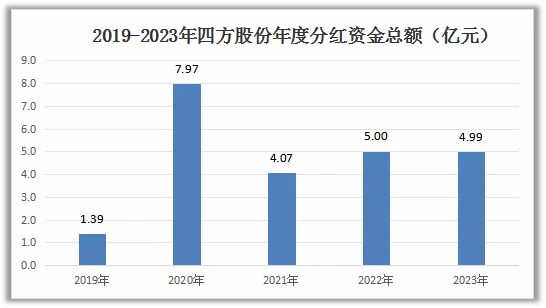

得益于公司市场竞争优势,以及业绩规模的持续增长,公司现金流净额非常可观,能够积极现金分红回馈股东。

从2010年上市以来,公司坚持每年现金分红,累计现金分红约34亿元,分红融资比超过180%。

最近三年,公司现金分红金额都达到了当年归属净利润的80%,分红比例非常慷慨,2023年公司派发现金分红5亿元,3.42%的股息率也相当不错,也吸引了社保、券商等近360家机构积极进场。

那么,四方股份接下来的业绩能否坚持高分红政策呢?

整体来看,公司主营的二次设备产品在电网各个应用领域市场份额稳步提升,2024年上半年表现良好,接下来的业绩增长有保障。

首先,国内电网投资持续增加,智能电网业务稳定增长。

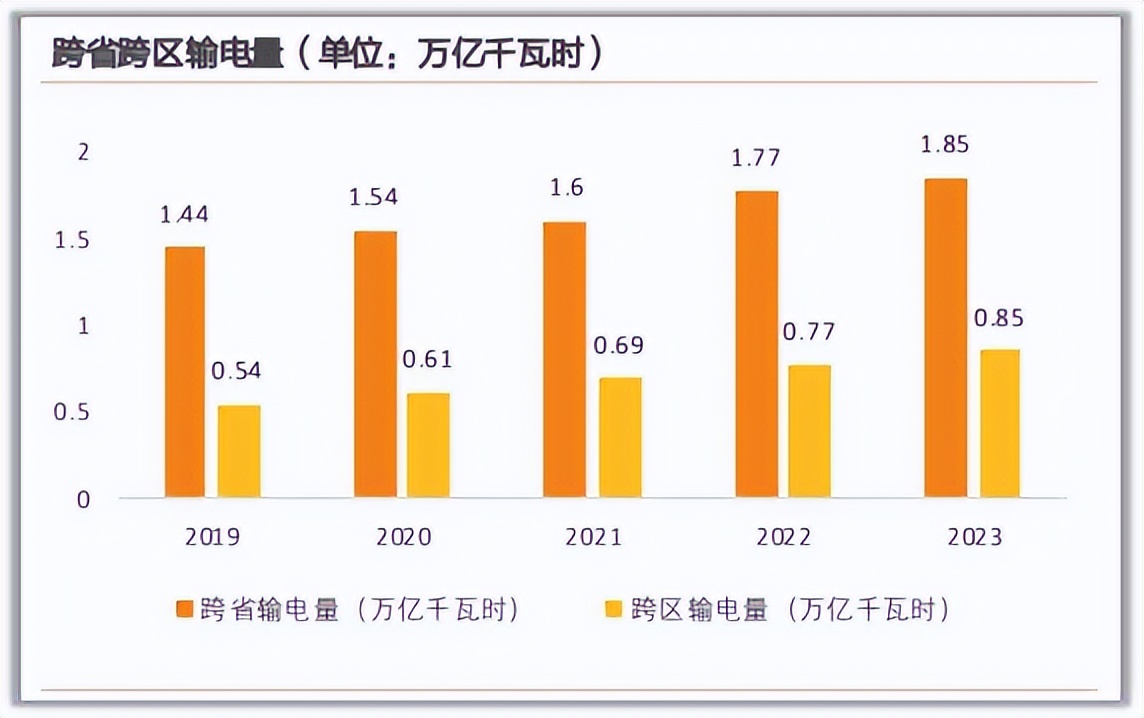

国内电力供需结构性失衡的矛盾突出,跨省跨区电力输送成为保障我国电力资源优化配置的重要手段。

目前,跨省跨区特高压工程迅速开展,国家电网表示在2025年要实现跨省跨区输电能力达到3亿千瓦,2030年力争达到3.7亿千瓦,电网投资金额还需要进一步增加。

四方股份在电网的自动化业务受益于电力系统的大规模建设,2024年上半年合同负债10.2亿元,同比增长22%,在手订单充沛。

目前,公司的配电一二次融合产品在南方电网保持领先地位,在国家电网重点省区持续中标,市场优势地位进一步巩固,有望延续增长趋势。

其次,国内工业用电规模持续上升,公司智能化优势充分发挥。

2024年前7个月,国内规模以上工业发电量为5.32万亿千瓦时,同比增长4.8%,已经成为世界电力生产第一大国。

四方股份充分利用自身在电网智能化方面的优势,开发了新一代智能控制系统,广泛应用于钢铁冶金、石油石化等大规模用电行业,提升客户的电气智能化水平。

2024年上半年,公司在电厂以及工业自动化方面的营收达到15.26亿元,同比增长25%,随着国内用电规模的持续攀升,公司用电侧业务也有望从中受益。

第三,新能源市场快速发展,公司市场份额持续扩大。

公司在光伏、海上风电、抽水蓄能等新能源领域的大型项目不断中标,市场份额持续提升。2024年上半年,公司电网以外的业务收入达到15.26亿元,同比增长25%。随着新能源市场的快速发展,公司有望延续高增长的势头。

整体来看,四方股份作为电网二次设备领域的龙头企业,研发方面积极进取,市场地位稳固,盈利能力持续提升,高分红策略有望持续进行。

本文作者可以追加内容哦 !