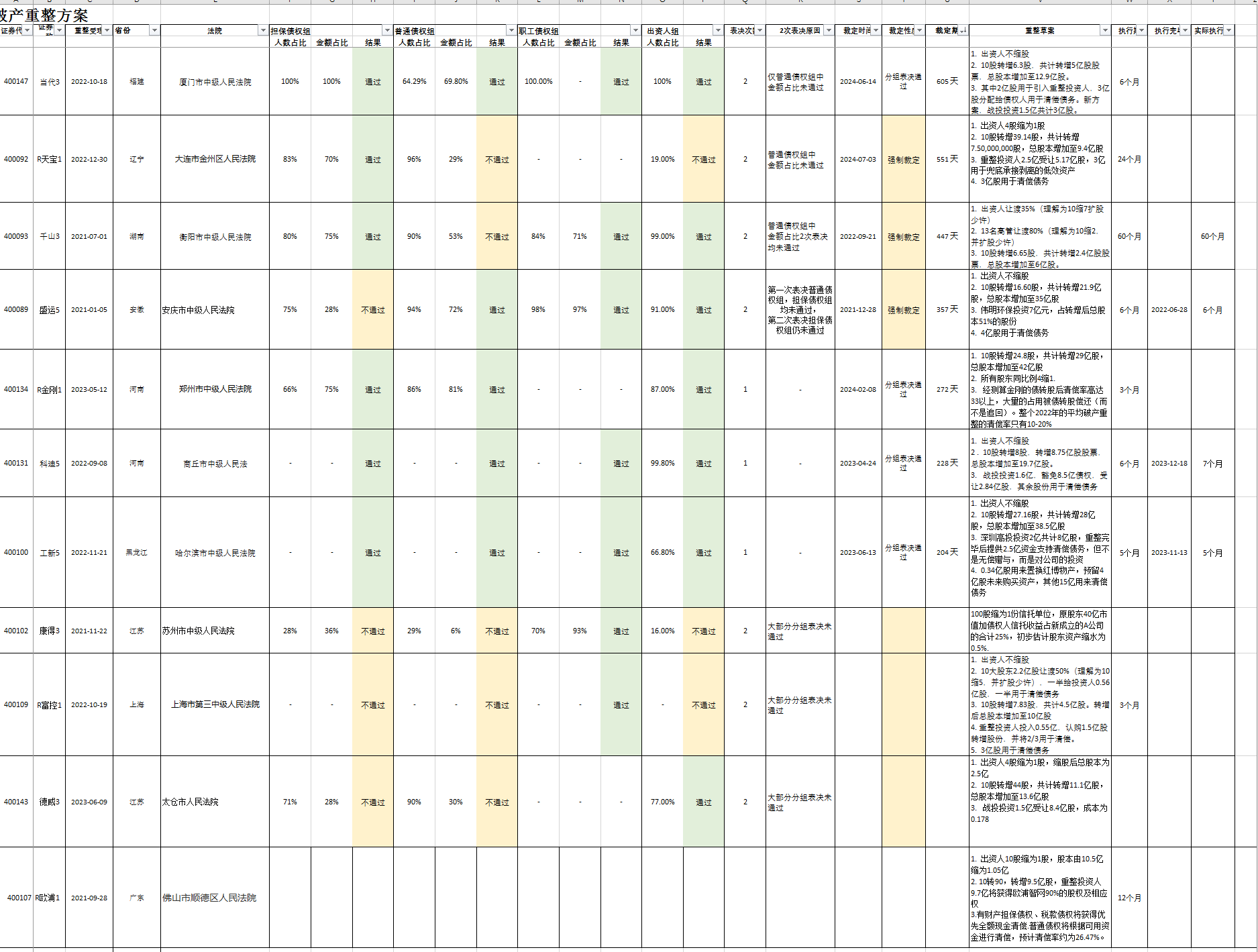

1. 出资人10股缩为1股,股本由10.5亿缩为1.05亿

2. 10转90,转增9.5亿股,重整投资人9.7亿将获得欧浦智网90%的股权及相应权

3.有财产担保债权、税款债权将获得优先全额现金清偿.普通债权将根据可用资金进行清偿,预计清偿率约为26.47%。

综合对比几家重整方案,过高的清偿率或过低的战投价是对出资人(原股东)利益造成重大损失的原因。重整方案即10缩1后又10转90,重整完成后公司的净资产仅0.3人民币左右。乐观的估计按照重整完成后10.5亿市值来计算,即出资人停牌3年的情况下,在重整前的成本为0.1元仅仅保本。

纠其原因,1是重整前公司原本没有资本公积,无法形成重整必要的基础,2.老三板大部分重整方案的清偿率都在10%-20%之间,而R欧浦1的重整方案仅普通债权的清偿率就高达26%,综合清偿率可能高达30%以上。重整方案明显偏向于债权人,而不是破产法重整的精髓,债务人,债权人,出资人三方的平衡。

资本公积,实控人品质,管理人都是关键!

2024-09-19 22:05:48

作者更新了以下内容

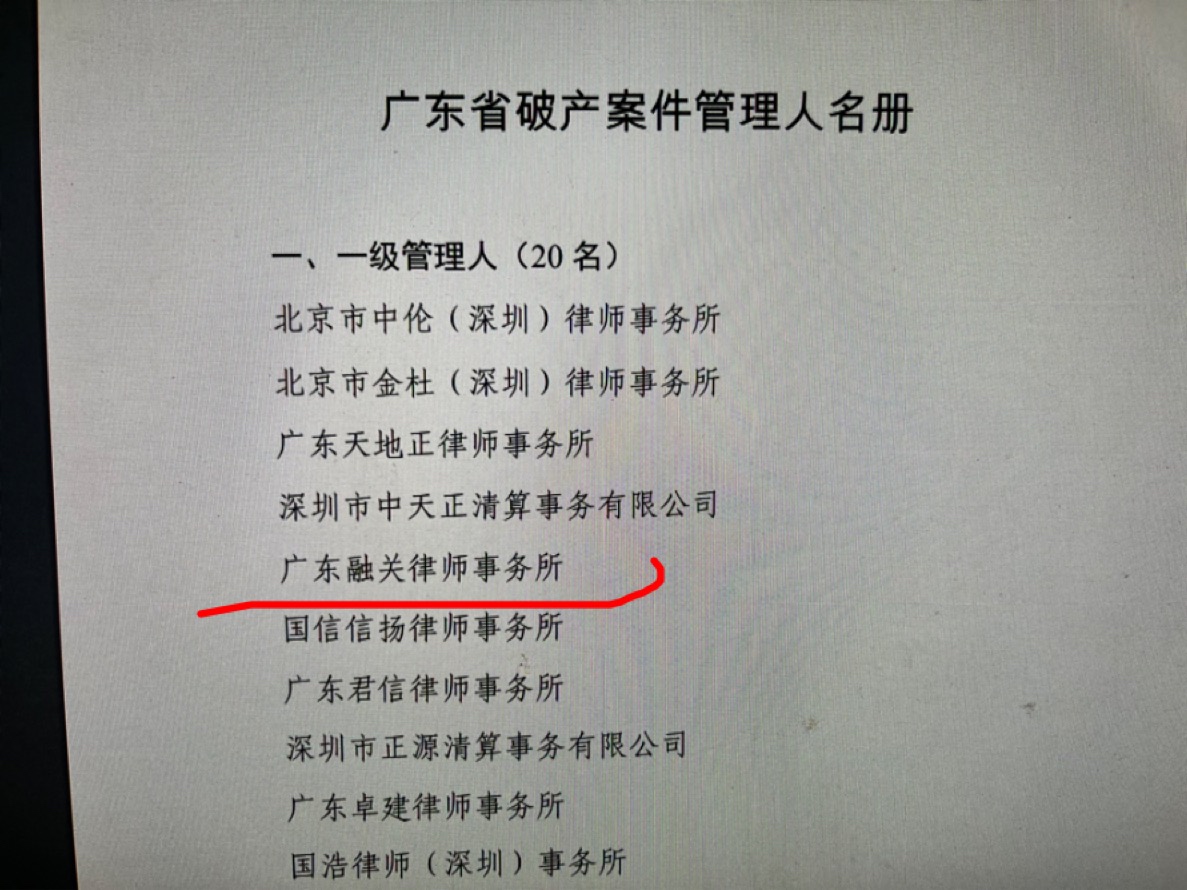

经查 广东融关律师事务所是广东一级破产管理人,那么他们做出的重整方案是合法合规的,出资人只能投票或者认栽。

追加内容

本文作者可以追加内容哦 !