毫不掩饰,多少让人瞧着有些心酸和无奈,看着大股东就这样撤离。

2020年8月21日,长鸿高科成功在上交所主板上市,作为一家手握“热塑性弹性体”的高新技术企业,长鸿高科的未来备受市场关注,董事长陶春风更是在上市路演时对投资者承诺道:

“长鸿高科能成为一家上市公司,是一份荣耀,更是一份责任,我们将再接再厉,以更优异的业绩回报投资者,回馈社会。”

然而,三年的时间刚刚过去不久,2024年好不容易等来长鸿高科的业绩增长,控股股东宁波定鸿却再也忍不住收割胜利果实了。

上市公司长鸿高科昨晚一则大股东协议转让减持11.30%的公告发出,引起了市场的舆论,纷纷表示老板跑路了。

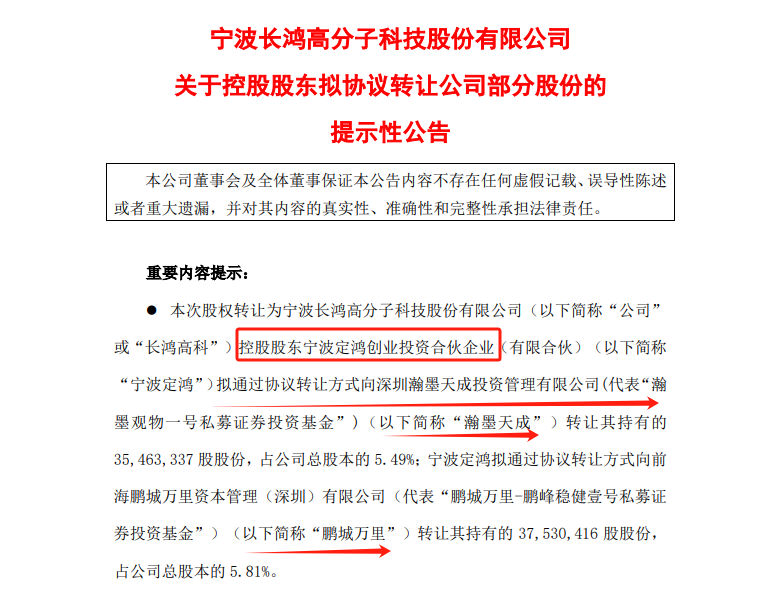

9月11日,控股股东宁波定鸿拟通过“协议转让”的方式向私募基金“瀚墨天成”和“鹏城万里”分别转让5.49%和5.81%的股份,约以当日收盘价九折的价格出售,一把套现7.7亿元,浙江富豪陶春风赢麻了。

好家伙,又一家企业通过这条“安全通道”跑路了,接盘方私募基金们,只需要等待6个月的限售期,这部分无法在二级市场减持的股份,便可以合法出现在二级市场上。

长鸿高科因为减持新规的设定,2022年、2023年连续两年未曾分红,大股东无法减持,这才特意找了折价出售的口子。

本次两家私募基金接盘的理由都很简单:“看好上市公司未来发展前景,认可上市公司长期投资价值,将以自有或自筹资金支付交易转让价款。”

根据基金业协议披露的相关信息却很有趣,两家基金都属于迷你基金,规模低于1000万元。

瀚墨天成的成立时间是2015年7月10日,公司注册资本2000万元,实缴资本仅为500万元,成立以来发行过5只基金,其余4只已清盘,唯一在运行的便是本次拟接盘的基金“瀚墨观物一号私募证券投资基金”,存续规模低于1000万元人民币。

另外一家“鹏程万里—鹏峰稳健壹号”也是如此,成立于2016年1月,注册资本1000万元,实缴资本仅仅为300万元,截止2024年6月末存续规模同样低于1000万元。

作为私募基金而言,规模小到如此程度,谈何能力自筹资金高达7.7亿?什么样的资金会认购一只超级“迷你”业绩平平的私募产品,并且让其全仓梭哈一只股票上?

长鸿高科所处的行业是热塑性弹性体,作为一家高新技术企业,热塑性弹性体是一种具有橡胶的高弹性、高强度、高回弹性,又具有可注塑加工特征的材料。

长鸿高科的产品主要应用于合成橡胶制造和初级形态塑料及合成树脂制造方面,毛利率却不高,两个主要产品类目只有10%左右。

从业绩方面来看,长宏高科同样没有逃脱“上市当年即业绩最高”的痕迹,此后是一路下滑。

IPO发行前三年业绩暴增:2017年-2019年和上市当年的2020年业绩持续保持增长,净利润和扣非后净利润复合增速超过40%。

IPO发行发行后业绩暴降:成功上市以后,2021年长鸿高科的业绩便开始下滑,净利润1.85亿元,同比下滑38.67%。

把长鸿高科的业绩拉一个峰值来看,上市当年便是其净利润当前的最高峰值。

2024年上半年长鸿高科的业绩虽然有所上涨,但依旧改不了其资金链持续紧张的事实。

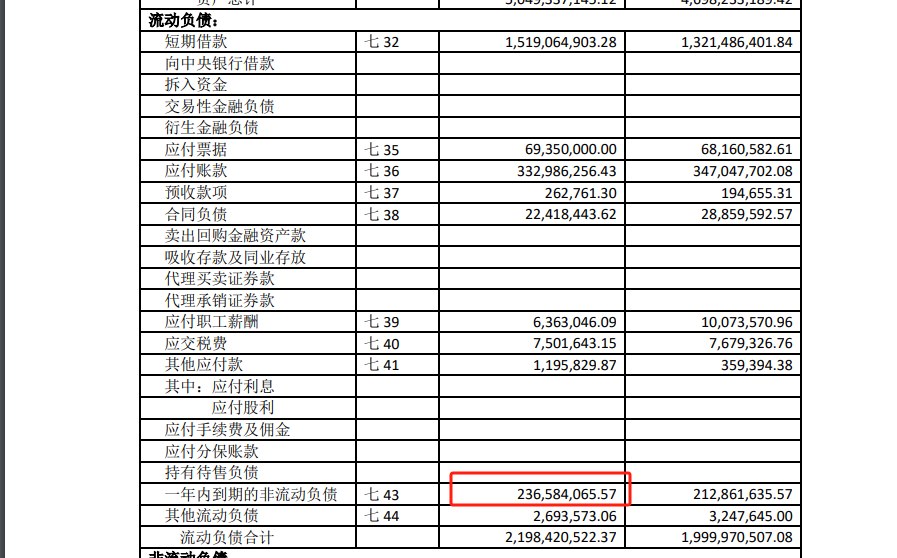

截止2024年6月末,公司货币资金变为5.69亿元,短期借款和一年内到期的非流动负债也分别增至15.19亿元和2.37亿元。

事实证明,公司现金覆盖短债的缺口较大,而且仍在继续扩大当中。

不过联想到,2023年8月,长鸿高科12亿定增方案获得证监会披露,由实控人陶春风现金认购,再买下实控人的亏损资产。

这时候再找私募基金接盘协议转让大额减持,获得大量现金,怎么看,浙江富豪陶春风都是赢。

公司历史:三颗星 商业模式:三颗星 诚信经营:三颗星 推荐程度:三颗星

“深度挖掘多家企业的最新动态,为你呈上新鲜热辣的瓜,文章皆全平台发布,万粉创作者认证,如遇抄袭违者必究,更多上市公司资料分析,其整理源头为专属区域,为你预先察觉那些未曾被发觉的陷阱,需要这家企业资料的窗口。”

资料来源

中国基金报:长鸿高科大股东协议转让公司11.3%股份 套现7.7亿元

本文作者可以追加内容哦 !