降息普涨

昨晚美联储首轮降息落地,略超预期的直接降了50BP。尽管鲍师傅的讲话有点偏鹰,但大家都熟悉了套路,实际上降息周期的大门已经打开。

果然全球股市都积极回应。今天日本股市跳空高开之后维持高位震荡,最后收涨2.13%。港股市场在连续5根阳线的走势下,今天又继续大涨了2%。

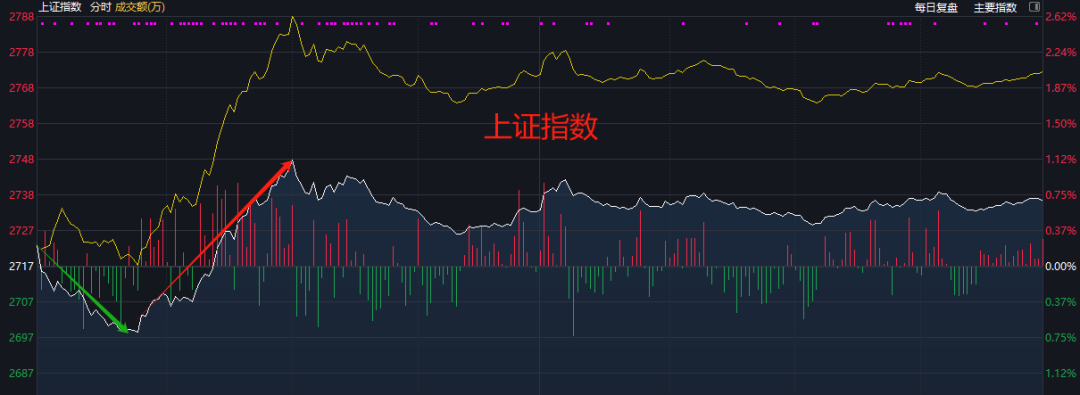

A股今天最后也还是涨了,只不过幅度比日股、港股都要小。跌得比谁都多,涨得比谁都少。早盘还一度再次跌破2700点。

要不怎么说在A股心最累呢。就一个大家都认为是利好的消息,全球市场都是痛痛快快的上涨,就A股还要先跟你玩上七八个心眼。

也难怪有人说,A股市场和其他正常的市场不同,不看基本面的,玩的就是一个相互掏兜的博弈。

言归正传,今天早盘的下挫,大概率是与我们没有第一时间跟随降息有关。之前一直压着不放水,都觉得是要等对面美联储先出手,我们才好跟进。结果并没有。

只能说,我们的定力已经超乎想象。也有可能是另一层担心,就是怕放了水出来,资金不去股市,不去实体,而是又淤积到了国债市场去了。归根结底还是资金对经济增长的预期会不会向好。

但今天最终还是翻红了,而且还是全市场普反。也再次说明了,2700点以下买盘意愿是非常强的。纵然经济预期不好,这么低的位置也值得一搏。

中船合并案

盘面上, 今天市场热门股中国船舶复牌。这也是我们持仓中的重点分析过多次的个股。昨晚公告出来的时候,我们也在小密圈里第一时间做了解读,这里就复牌首日的股价表现再分析一下。

先看今天两家公司的股价表现。中国船舶高开7个点,收盘涨3.3%;中国重工高开0.4%,收盘跌-2.41%。

相信这样的表现是不尽如人意的。具体来说,有三点:

1、两船并购方案总体偏中性,对中国船舶的股东短期影响有限,但对中国重工的股东是低于预期的;

之前想着可能会按照双方净资产比例进行换股,结果是按双方股价来计算。中国重工的股东自然就要吃些亏了。而由于中国重工这两年的股价涨幅一直是落后于中国船舶的,所以会有很多人去买重工来博补涨带来的超额收益。

从今天成交数据来看,中国船舶成交量与停牌当天差别不大。而中国重工停牌当天成交11.2亿,今天成交21.7亿,多了近一倍。基本上就是在中国重工上博重组补涨的资金在黯然离场。

现在1股中国重工换0.1335股中国船舶,换股比例大概7.5。也意味着从此两家个股的股价基本绑定,相对波动幅度不会超过7.5%,否则会出现套利空间。这点从今天开盘价就十分清晰的体现了出来。

2、船舶制造行业的并购还未结束,往后还有中船防务、沪东中华也纳入进来的预期;

最近一个月以来,大型央企之间相互并购重组的案件层出不穷。除了南北船,还有国泰君安与海通证券,盐湖股份与五矿发展,还有保变电气、中钨高新、沈阳机床等等。这是国家战略所决定的。

我们依然认为,中国船舶与中国重工作为先锋军,要把这个案子搞得好,得到市场的认可,打出赚钱效应了,才能为后面一系列并购案起到带头作用。

当然,这最终还是要放到整个市场环境中考量。熊市氛围与牛市氛围不可同日而语。就像我们上半年做题材股一样,市场情绪不好,再好的逻辑都没有资金去炒作,那也无济于事。

3、最后也没必要过分的看重并购案的得失,换船潮才是正餐;

回想一下我们最开始布局中国船舶的初衷,以及一直以来支撑我们一路持有过来的逻辑,中国船舶与中国重工合并重组从来都不是出发点,也不是重点。行业周期到来,换船潮才是。

并购只在其中扮演一张彩票的作用。刮中了头等奖固然可喜,没有也不可惜。何况目前的方案至少也是个二等奖吧。

如今中国船舶订单共109艘、855.77万载重吨;中国重工订单共68艘、1167.1万载重吨。两家合计拿下来全球市场份额的三成订单。

而且上半年交付的订单中80%是21年9月之前的低价单,目前国际船价指数还在上涨,意味着往后造船厂的毛利润会越来越高。这才是支撑股价趋势性上行的根本。

对我们而言,先前制定的止盈计划继续保持不变。中国船舶第一目标价50元到来之前继续安心持有。

#“中国神船”来了!50万股东怎么选?#

#美联储降息50基点,市场影响几何?#

本文作者可以追加内容哦 !