今年的行情挺奇怪的。

以前狗都不理的银行股,今年是彻底高攀不起了。

就在半个月前,工农中建四大行,股价都创了历史新高。

从1月到8月底,“老大”工商银行涨了40%以上。看K线图,涨势前所未有的陡峭。

兄弟们,这几家可都是万亿以上的超级大行啊,谁能想到它股价竟然能涨成这样。

其实涨的也不只是这4家,像什么浦发、杭州、上海、江苏银行等等,今年都涨了20%以上。因为有大行的拉动,Wind银行指数今年1-8月整体涨了近30%。

这行情,买银行股,基本上闭着眼都能捡钱了。

但也不是没有跌的。比如你要是买了宁波银行,那就是另一个故事了。

01

千亿大行,宁波银行领跌

A股银行一共有42家。

从市值来说,简单一点,可以分成千亿以上大行和千亿以下银行。

市值超过千亿的一共17家,都是国内银行的扛把子,市值1200多亿的宁波银行就是其中之一。

可惜的是,宁波银行这两年的走势,跟市场背离太多了。

今年银行股涨得这么好,宁波银行居然不涨反跌,跌幅接近5%。这跌幅,在A股千亿大行里,基本是垫底了(只比股东问题重重的民生银行好一丁点)。

最近一段时间就更离谱了。

最近60个交易日,宁波银行大跌14%。在A股千亿大行,表现“断层”倒数第一,是唯一一家跌幅超过了10%的银行。

扎心提一句,你要是买了宁波银行,不仅仅是亏了13%,而且还错失了整个银行板块的30%……

相对来说,其实A股银行板块的表现一直是很稳健的。

拿Wind的银行指数来说,最近10年这一指数涨了140%左右。而历史新高,就是今年8月创造的。

宁波银行前几年还是很不错的。2022年,宁波银行的市值逼近3000亿,排在城商行第一。另外,宁波银行在业内还有个“小招行”的称号。

但也不知道怎么回事,宁波银行这两年股价相当拉胯。

从2022年2月到现在,宁波银行股价已经跌去了50%以上,累计1300亿市值灰飞烟灭。

在稳如的银行股里,一家大行市值管理搞成这样,还是相当少见的。

02

个人贷款高速增长,不良率超平均

经济发达的城市,基本上“标配”一家不错的城商行。

比如杭州银行、厦门银行,南京银行等等,都是这个路数。

倚靠宁波这一经济大市的宁波银行,股价表现跟市场完全相反,显然是哪里出问题了。

宁波银行的经营情况,其实没有太多好说的。

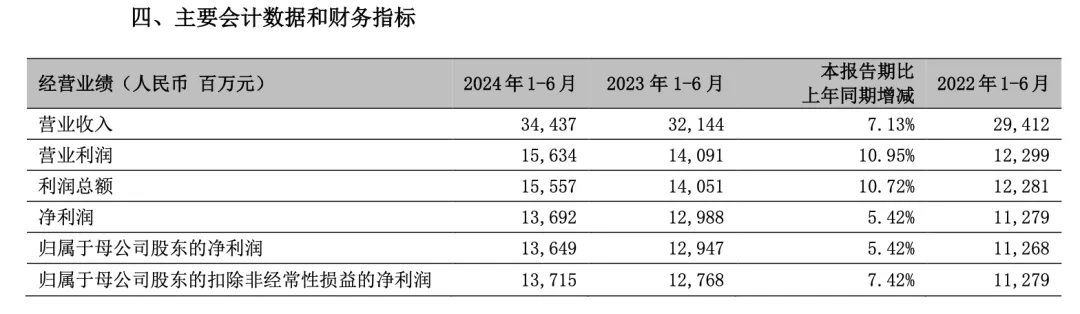

单看今年上半年,宁波银行的收入和净利润都还是增长的。公道说一句,这在现在的行情下,确实是比较难得了。

但银行的财报得细看。而且要横向跟同行比,纵向跟“过去的自己”比。

这样一对比,问题其实也很明显。

宁波银行上半年收入和利润增长,主要靠利息收入,这部分增幅接近了15%。而很多银行比较看重的非息收入方面,宁波银行是下滑的。

大家都知道,现在银行净息差下降很快。宁波银行上半年净息差也下降了6个基点,到了1.87%。

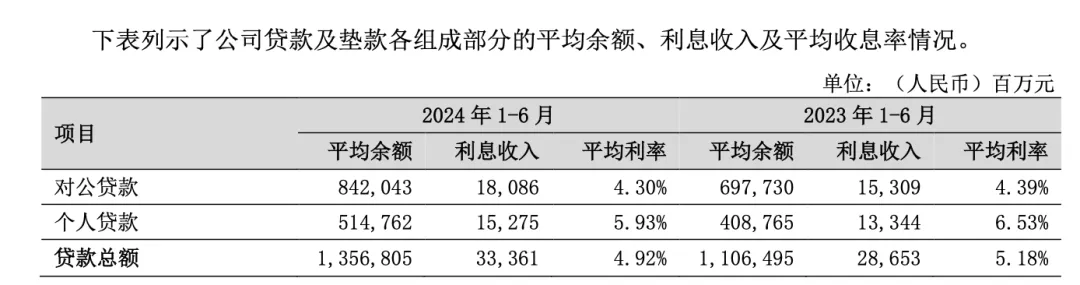

在这种情况下,利息收入还能涨,就得多发贷款了。而且还得发利率高的个人贷款,尤其是个人消费贷。

果不其然,上半年,宁波银行的个人贷款日均规模同比居然增长了25.93%。个人贷款的平均利率还接近6%。

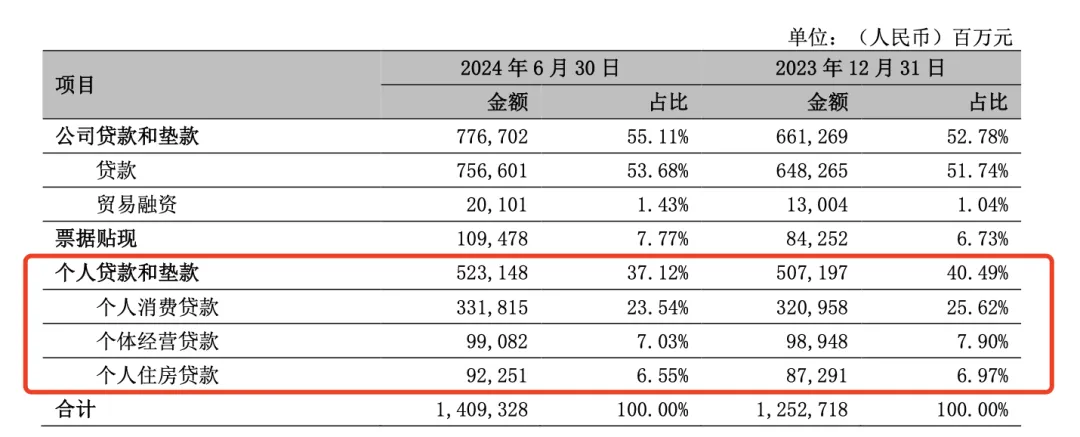

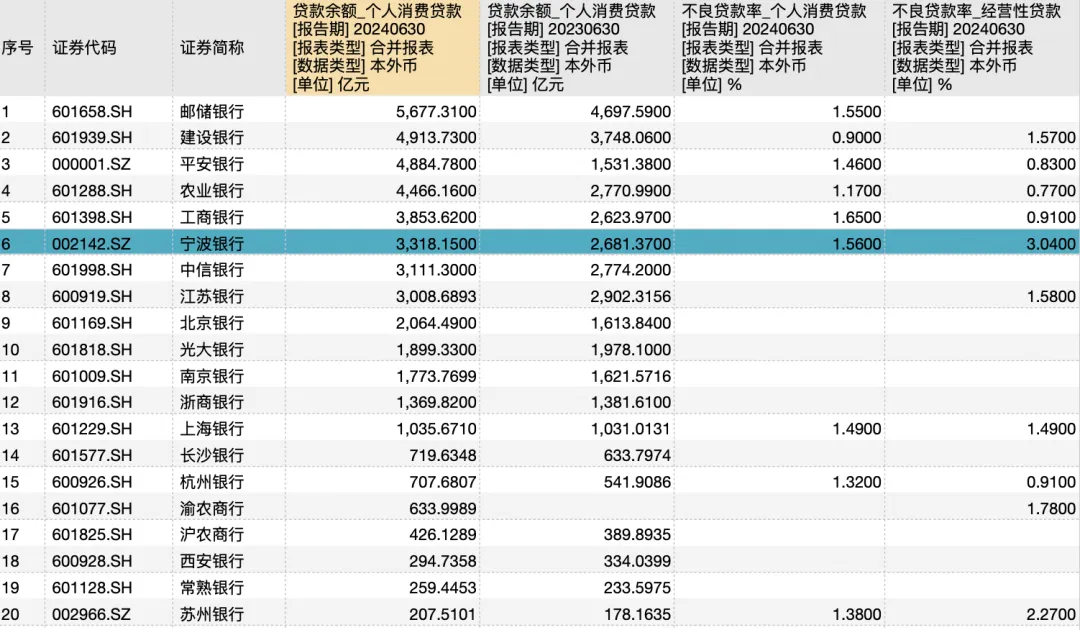

上半年,宁波银行发的个人消费贷,余额还高达3318亿元,同比有所增长。

这是个什么概念呢?

论消费贷的余额,宁波银行早就已经跟工行、中信等大行比肩了。宁波银行几乎是城商行里消费贷规模最大的一家。

个人贷款收益高,但也伴随着更高的风险。宁波银行的个人消费贷、个人经营贷不良率,就明显高于行业平均水平。

你可以大致这么理解,为了收益,宁波银行对风险作了一定的妥协。

我相信很多人都在朋友圈或者其他平台,刷到过宁波银行消费贷产品“宁来花”的广告。

这其实就是这家银行激进的一面。

03

不妙,有机构先“撤了”

机构的反应是最敏锐的。

在宁波银行交出一份又一份看似不错的财报的同时,愿意把筹码押在宁波银行上的机构数量,却越来越少了。

先给大家介绍下宁波银行的股东整体情况。

宁波银行股东最高的时候,就是2023年年底,有16.7万户。但到今年6月底,就降到了13.8万户,显然有近3万名投资者选择了抛弃。

机构投资者的撤离也很果断。

Wind显示,2022年,还有128家机构持有宁波银行。具体到基金产品,持股的各类机构+基金一共是1145家。

到了2023年年底,持股的机构投资者就降到了114家。把各家基金公司的产品拆开来看,一共有基金+机构投资者721家。

这一年里,足足少了400多个机构投资者。

表现比较明显的,比如富国基金,2022年,富国旗下有35只产品,合计持有宁波银行1亿股以上。

到2023年,只有23只产品,持有7000多万股,抛掉了3000多万股。

要知道,在这期间,因为银行股表现比较好,很多机构都在加仓银行股。

04

分红率垫底,投资者质疑公司吝啬

对于银行股来说,分红也是影响投资性价比的重要因素。

抱着存钱不如买银行股心态而来的投资者,自然要比较下股息率。

然而,宁波银行刚好是A股银行板块中,比较“抠”的那个。

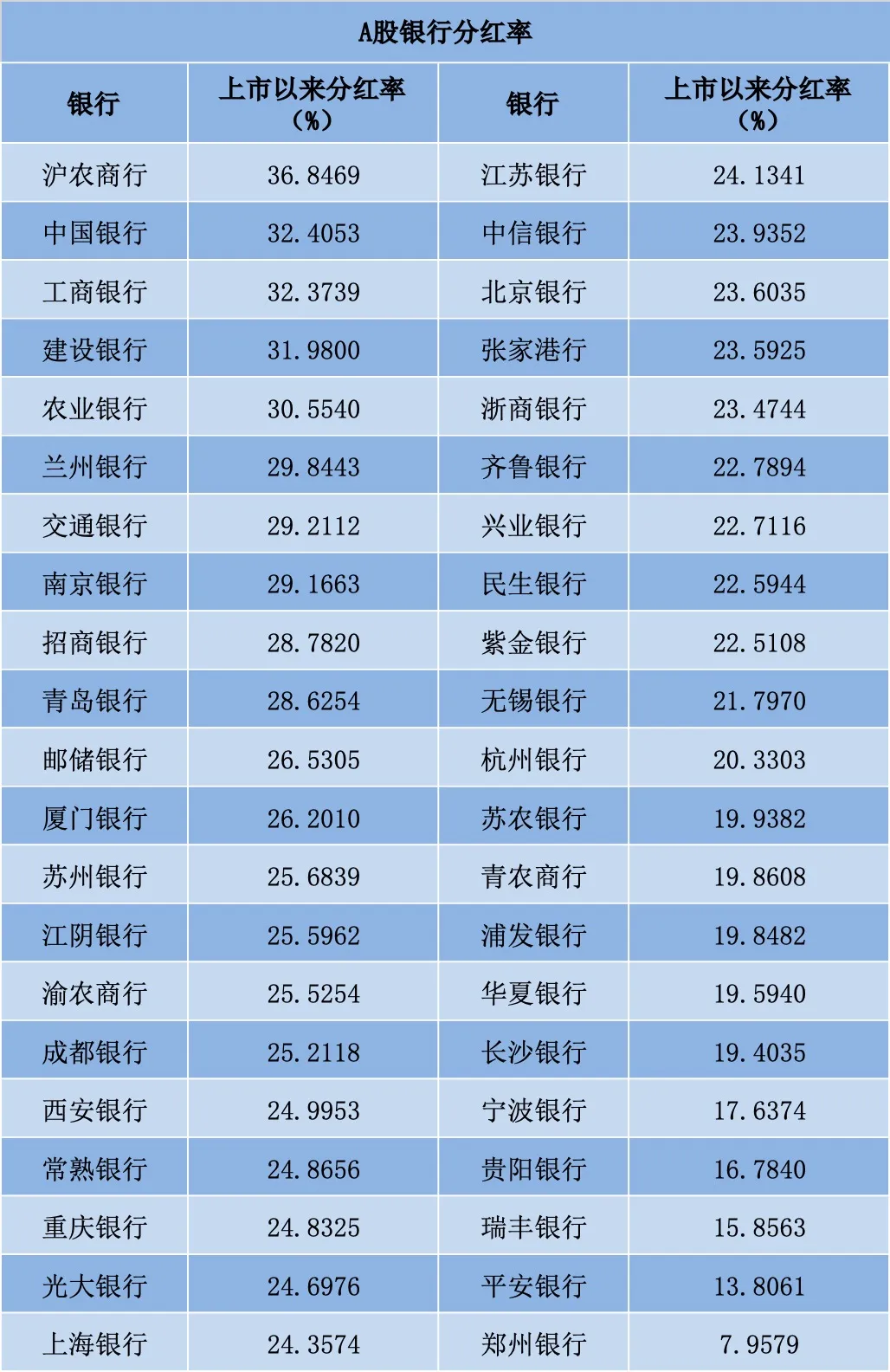

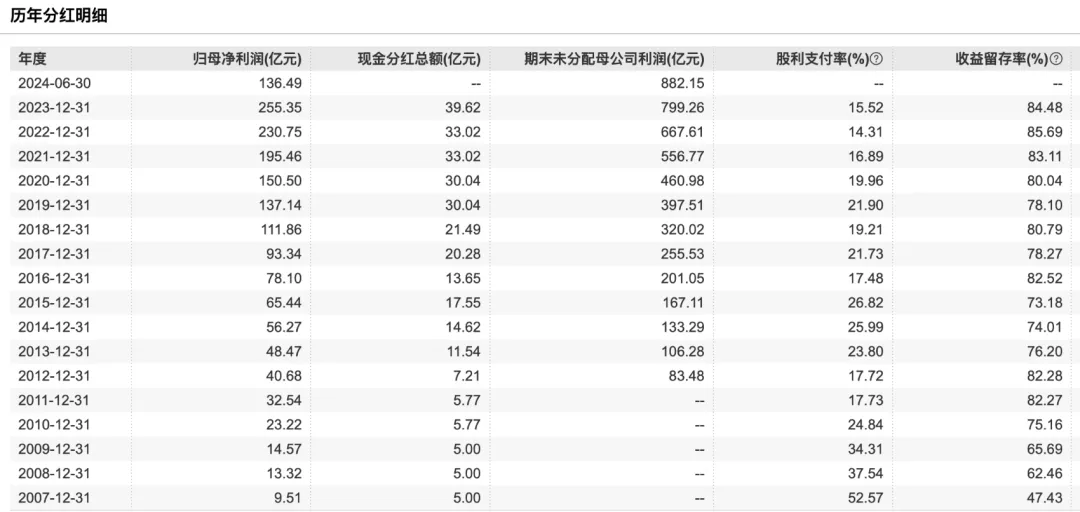

宁波银行2007年上市,17年来一共分红298.6亿。这期间,宁波银行的净利润是1693亿,算下来,宁波银行上市以来的平均分红率只有17.64%。

这个成绩,在整个A股纯属垫底的水平了。

从股息率指标来看,宁波银行3.26%的水平,也几乎是行业倒数。

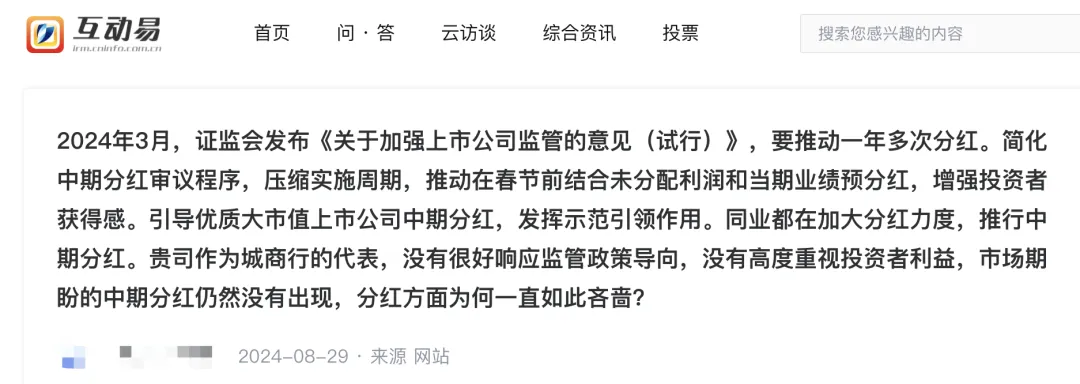

而且现在监管大力提倡加大分红,加大回馈市场的力度。但宁波银行似乎有点反其道而行之的味道。

近几年,宁波银行的净利润一路攀升,但分红总额始终在30亿元左右。

2022年,宁波银行新行长庄灵君上任后,情况也没有任何改变。

留存的越来越多,分出去的越来越少了。说白了,这家银行越来越小气了。

以前就有很多投资者质疑宁波银行过于吝啬,公司也有过回应。

宁波银行董秘俞罡曾经表示,公司将努力提升经营质效,让广大投资者分享公司发展的成果。目前的分配方案在保证投资者合理诉求的同时,也要考虑公司内源性资本增长、业务稳健发展所必需的资本的情况。

俞罡说,未来,公司将在资本充足率满足监管要求和业务长远发展的前提下,充分考虑投资者合理诉求,实施积极的利润分配方案。

这话,听听就得了。别看他怎么说,得看他怎么做。

其实分红水准,不只是关乎投资者获得感的问题。

大方分红,也是展现自己经营成绩和实力的关键。这应该是一家银行最好的广告。

本文作者可以追加内容哦 !