小米集团近日发布了2024年第二季度季报。数据分两部分,一是季报数据,二是半年报数据。

2024第二季度,公司实现收入889亿元,创历史新高,同比增加32.0%,经调整净利润达62亿,同比增加20.1%。

上半年公司实现收入1644亿元,同比增加30%,经调整净利润达127亿元,同比增加51%。

绝大部分媒体在报道的时候,都使用了“经调整净利润”。据公司财报,不经调整的净利润是92.8亿元,比127亿元少了30多亿元。

不仅小米,很多港股和美股上市公司,包括京东、美团,都会有这个“经调整净利润”的概念。

这就带来了两个问题,一是小米的净利润为什么要做调整;二是都调整了什么?

一、会计中互相矛盾的基本原则

为了确保会计核算的合理性,会计上有八大基本原则:

可靠性原则、相关性原则、可理解性原则、可比性原则、实质重于形式原则、重要性原则、谨慎性原则、及时性原则。

但是这八个原则中,在特定情况下,有些可能是有冲突的。

比如谨慎性原则和配比原则。

谨慎性原则要求在会计实务中对可能发生的损失和费用做出合理预计,而对可能的收入或利得则尽量少预计或不预计。这种原则在维护出资者和企业利益方面的倾向性十分明显,以“审慎”的行动达到规避风险的目的。然而,这种倾向性可能导致企业在会计处理上选择有利于自己的方法,从而可能导致会计信息失真,偏离企业的实际情况。此外,采用谨慎原则确认计量的数据常会使企业会计报表的信息偏于保守,当企业管理者根据会计人员提供的谨慎信息进行决策时,往往因不能掌握企业的真实情况而使决策偏差,导致管理者的决策行为不能达到最优化。

配比原则要求收入与相关成本和费用应当相互配比,获得一定的收入,必有相关费用的发生。采用谨慎性原则确认不确定因素时,为了安全起见,尽量高估损失和费用,而少估收益。这种做法在许多情况下与配比原则的要求相冲突,因为配比原则强调的是收入与费用的合理配比,而谨慎性原则则倾向于高估潜在的风险和损失,以确保企业的财务安全。

在两相冲突的情况下,准则的规定,往往会偏谨慎性原则。

具体来说,常见的调整项目包括:

1、以股份为基础的薪酬;

2、投资公允价值变动净额;

3、收购所得无形资产摊销;

4、基金投资者的金融负债价值变动;

5、非国际财务报告准则调整对所得税的影响。

像以股份为基础的薪酬(股权激励),准则要求必须计入当期费用,像小米上市之初给董事长99亿元的股权激励,一下子就把净利润扣没了,为了让净利润和真实经营情况配比,公布数据的时候进行调整,也是港股和美股上市公司常见的操作。

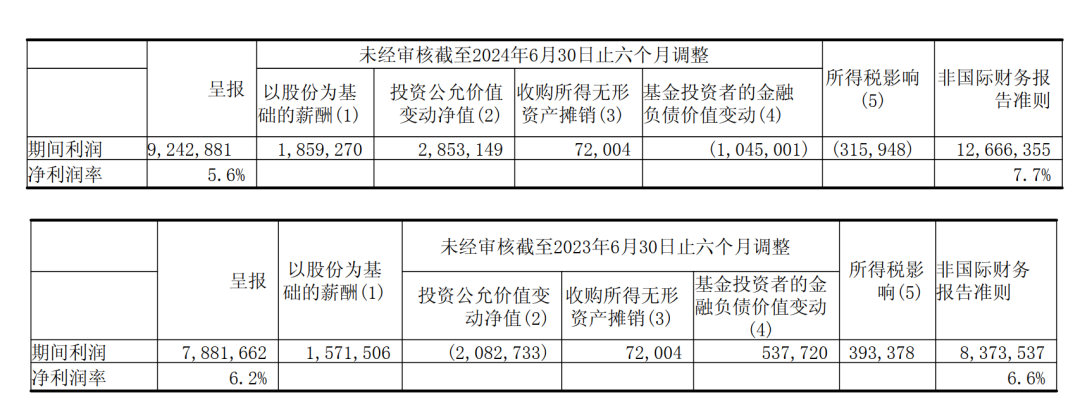

二、小米净利润的调整项

结合小米半年报,我们发现公司调整项目中,主要是股权激励(18.59亿元)、投资公允价值变动净值(28.53亿元)和基金投资者的金融负债价值变动(-10.45亿元)。

1、以股份为基础的薪酬,就是股权激励,不多说了,主要是给高管或者业务骨干的,由于他们通常不会马上卖掉股权兑现,所以不会对公司真实经营情况造成影响;

2、投资公允价值变动净值,对应A股上市公司大致相当于公允价值变动损益,主要来自于投资公司的市值(或评估值)变动情况,半年报显示,小米共投资约430家公司,总账面价值654亿元;

3、基金投资者的金融负债价值变动,是可转债计算的利息,由于可转债大概率会转成股,所以这部分利息也不影响公司的经营情况。

无形资产摊销和所得税的影响不太大,和A股财报的项目名称也基本一致,不用过多解释

三、各企业调整项并不完全相同

小米在财报中声称:

经调整净利润并非国际财务报告会计准则所要求或并非按国际财务报告会计准则呈列。我们认为连同相应国际财务报告会计准则计量一并呈列非国际财务报告准则计量,可免除管理层认为的非经营业绩指标项目的潜在影响(例如若干非现金项目和若干投资交易的影响),为投资者及管理层提供关于财务状况及经营业绩相关财务及业务趋势的有用信息。我们亦认为,非国际财务报告准则计量适用于评估本集团的经营表现。然而,该项非国际财务报告准则计量仅限用作分析工具,阁下不应将其与根据国际财务报告会计准则报告的经营业绩或财务状况分开考虑或视作替代分析。此外,该项非国际财务报告准则财务计量的定义或会与其他公司所用类似定义不同,因此未必可与其他公司采用的相若计量比较。

划重点,未必可与其他公司采用的相若计量比较。

星空君查了一下美团财报的调整项,包括三部分:

1、若干非现金或一次性项目,包括以股份为基础的薪酬开支、收购产生的无形资产摊销及若干减值及开支拨备;

2、若干投资的收益(亏损)净额;

3、相关所得税影响。

和小米相比,美团的调整项基本一样,多了“减值及开支拨备”,意味着收购的固定资产、在建工程的减值也要进行调整;少了基金投资者的金融负债价值变动,意味着公司的可转债的变动不做调整。

这也意味着,虽然港股、美股上市公司都会公布“经调整净利润”,主观上是为了披露更加合理的经营成果,但各家具体的调整项目还是有细微差异的。

同步

本文作者可以追加内容哦 !