俗话说:“破鼓万人捶!”

这阵子茅台的下跌,让很多人都来踩茅台一脚!

200割腾讯的那个大V,也被吓得在1482割了茅台!

信息时代就是牛,信息传播非常厉害。

你一言,我一句,很容易传播过度。

乐观的时候过渡乐观,悲观的时候,过渡悲观。

那么,在未来最糟糕的时候,茅台估值会重回8pe吗?

有这种可能,但概率很低。

茅台现价每股1267元,pe19.78,如果到了8pe,每股是512元左右,股价回到了2018年。

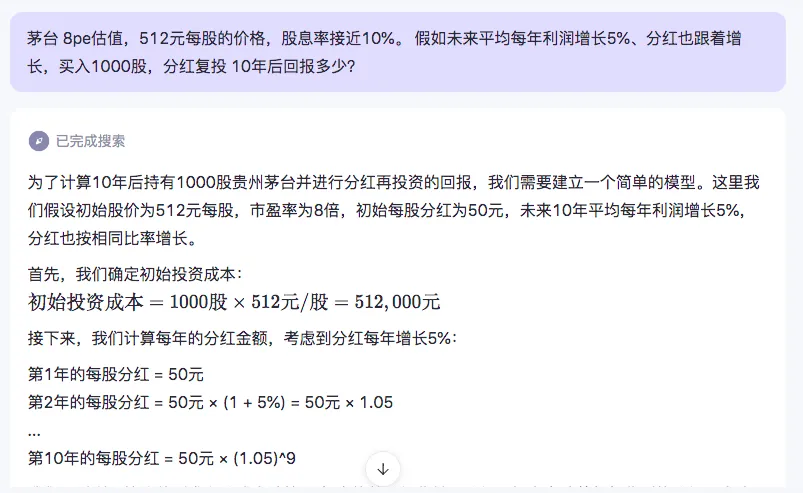

2023全年年,茅台每10股分红是191.06+308.76。每股约50元。今年中报利润增长是15.88%,年报我们估算增长10%。每股分红约55元。如果是8pe估值,512元每股的价格,股息率接近10%。

作为白酒中的王者,茅台没有竞争产品,总量也只占白酒总量的1%。市面价也远高于出厂价。这样的产品就算人口结构变化,对它的影响也很小。

至于经济不好,早晚会恢复。总不会经济以后就一直下行吧。

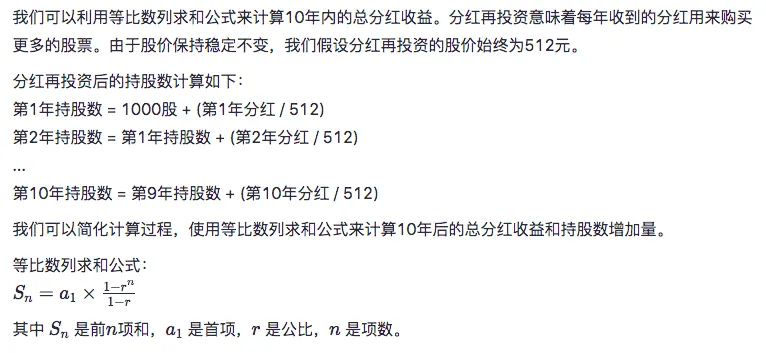

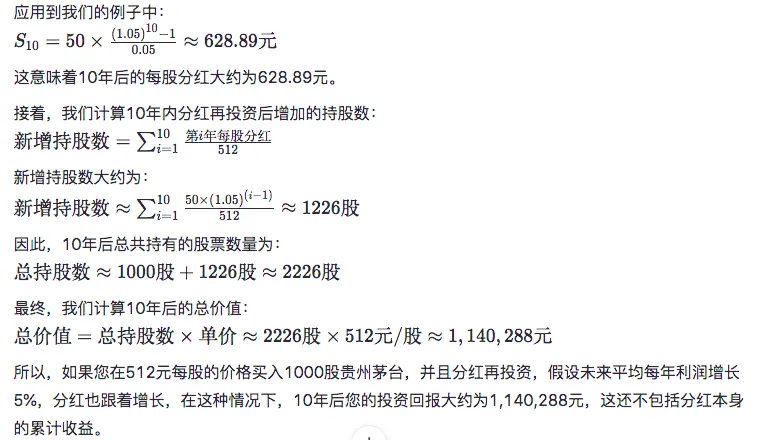

如果跌到8pe,未来十年,平均按每年5%的利润增长,分红比率也保持,我们输入条件、用ai来帮我们计算,投资茅台的回报率:

十年持股数量翻倍有多。初期的市值51万,也变成110万!

当然,ai算法有问题。分红除权,ai没考虑到。总体收益只会比ai算出来的要多。很简单,股息率10%,不考虑业绩增长,分红增长,10年靠分红就能回报。增长部分就是比翻倍多出来的。

世事难料,最糟糕的时候茅台有可能回到8pe,但那个时候你应该偷笑,并且要卖锅砸铁买进去!

卖掉一个锅,十年后大概率可以买三个锅!何乐而不为?

也许,还有人要说,为何利润是增长5%,而不是下滑?

茅台未来2、3年业绩有概率下滑,但未来10年,平均下去,下滑的概率真不大。按5%的年化增长,差不多的。

因此,如果有人说要跌到这个价位,那么他就是无脑跟风,完全不会思考。

就算目前市场的情绪很差,我预计最多跌到15pe,每股960元。股息率接近6%。

如果真能跌到这个价位,我会卖点腾讯,加仓茅台!

【骑驴过小河】

本文作者可以追加内容哦 !