有色

——

热点推介

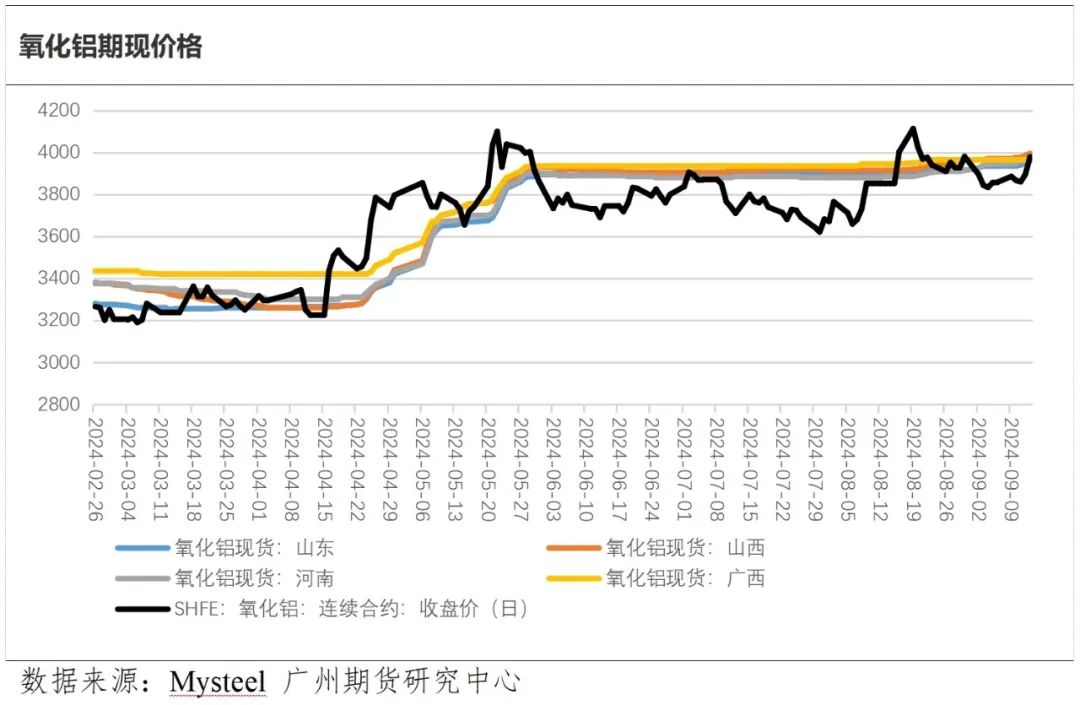

近期氧化铝价格强劲反弹,宏观悲观情绪修复叠加基本面依旧强势为价格提供向上驱动。短期而言,氧化铝供应偏紧状态难有明显改善,现货价格稳中上调,而需求端电解铝保持相对高产,支撑氧化铝价格偏强运行,中期而言,铝土矿供应宽松预期仍存,且10月后进入枯水期后电解铝产量仍有扰动可能性,供增需减预期下或不利于持续做多信心。所以,我们认为短期价格或维持偏强,但中期仍有走弱压力,建议期现基差走扩至250-300附近时,逢高参与沽空。

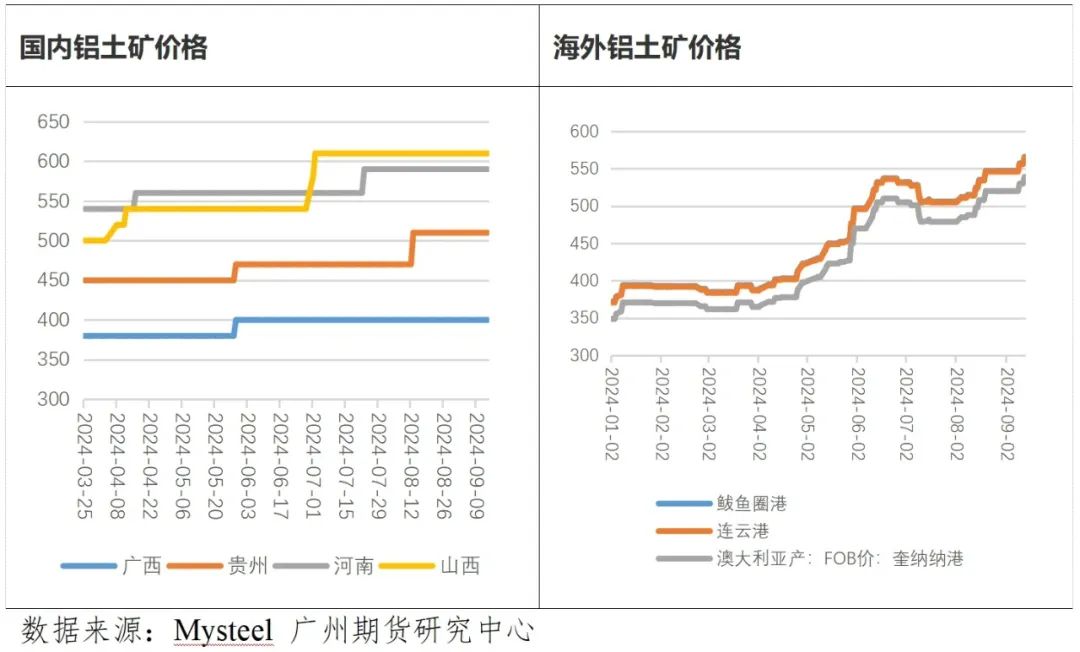

矿石供应方面。近期晋豫黔地区露天矿复产仍未有实质进展,另外据了解几内亚雨季的降雨量高于去年同期,矿企集港和装船效率下降,发运量减少的同时导致散货供给更为紧张,支撑矿价易涨难跌。此外,国内铝土矿持续紧张使得进口矿需求保持增长,从而抬升了进口矿价格。

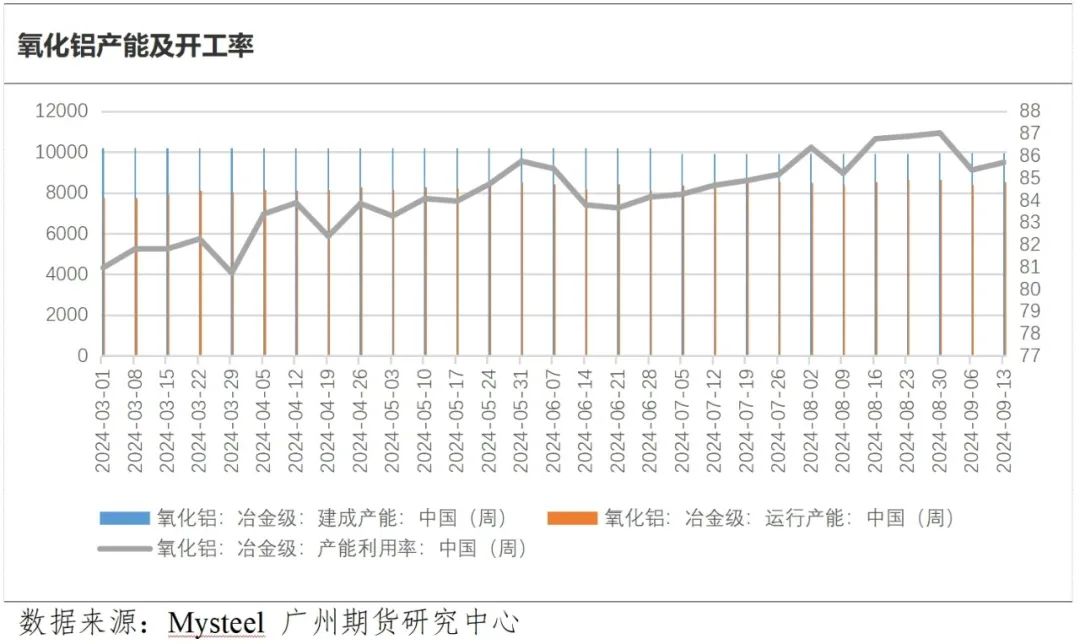

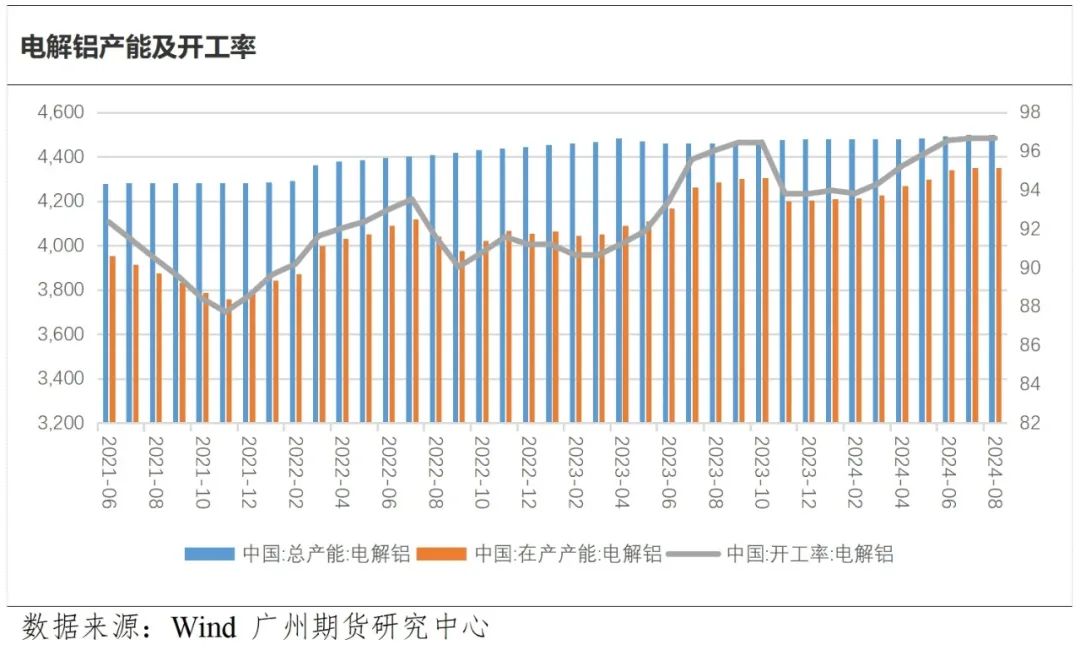

氧化铝供需方面。今年以来,国内氧化铝供需以短缺为主。供应端,截至2024年8月末,Mysteel中国氧化铝建成产能达到9965万吨/年,但受制于铝土矿供应不足,以及安全、环保等因素的影响,国内氧化铝企业规模性减产,1月份开工率仅为76.2%,虽然之后在氧化铝价格大幅上涨的推动下氧化铝企业努力复产,但产能恢复速度仍然较慢,9月13日周度开工率为85.7%。需求端,2024年预计电解铝行业开工率将达到95.4%,再创新高。预计2024年中国电解铝产量为4325万吨,同比增加4.1%。另外,四川启明星、新疆信发、贵州双元等项目在年底前均有投产计划,近100万吨产能处于待投产状态,对氧化铝的需求量亦相应增加。

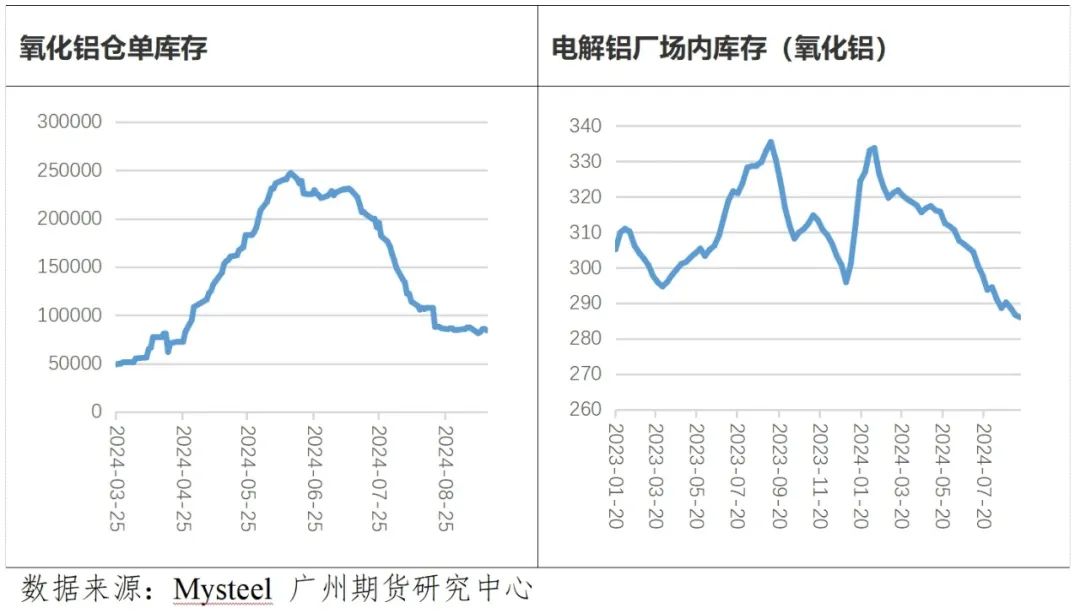

此外,海外氧化现货紧张导致近期海外氧化铝高价成交不断,截至9月13日澳洲FOB价格为539美元/吨,较6月初的470美元/吨,上涨幅度为15%,进口盈亏回落至-697元/吨,进口窗口维持关闭,2季度开始中国氧化铝已呈现净出口格局,随着内外价差的扩大,近期海外电解铝厂及贸易商从国内询价采购氧化铝的意愿亦有所提高,进一步带动了国内氧化铝的供应偏紧。目前来看,供弱需强下,氧化铝库存出现明显下降。

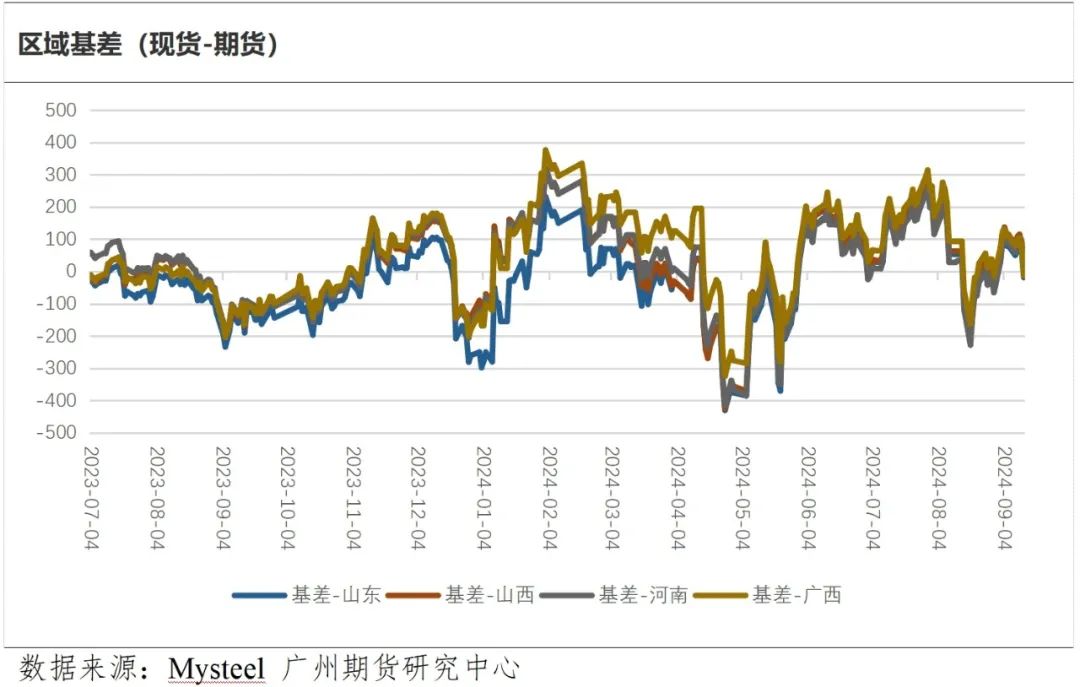

氧化铝期现价差方面。今年以来,氧化铝期现价差出现多次因期货价格快速飙升,使得基差快速扩大而给市场带来较为明显的套利机会,买现卖期操作下会使得期现基差逐步收敛,基差主波动区间在-300~+300之间。复盘今年以来的期现行情,我们发现,如果现货价格保持坚挺的情况下,基差的收敛往往通过期货价格的上涨来完成,而当期现基差运行至250~300附近时,期货价格存在较大回落压力。

展望后市,短期而言,氧化铝供应偏紧状态难有明显改善,现货价格稳中上调,而需求端电解铝保持相对高产,支撑氧化铝价格偏强运行,中期而言,铝土矿供应宽松预期仍存,且10月后进入枯水期后电解铝产量仍有扰动可能性,供增需减预期下或不利于持续做多信心。所以,我们认为短期价格或维持偏强,但中期仍有走弱压力,建议期现基差走扩至250-300附近时,逢高参与沽空。

广州期货研究中心

投资咨询业务资格

证监许可【2012】1497号

分析师:许克元

F3022666

Z0013612

电话:020-22836081

邮箱:xuky@gzf2010.com.cn

免责声明:本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的操作依据,投资者据此做出的任何投资决策与本公司和作者无关。

本文作者可以追加内容哦 !