在新的核心领导班子敲定之际,威海银行的业绩增速能否重回高增长轨道成为市场关注的焦点。

文/每日财报 张恒

9月12日晚间,港股上市银行---威海银行,接连发布了两则重大公告,皆与高管人事变更有关。

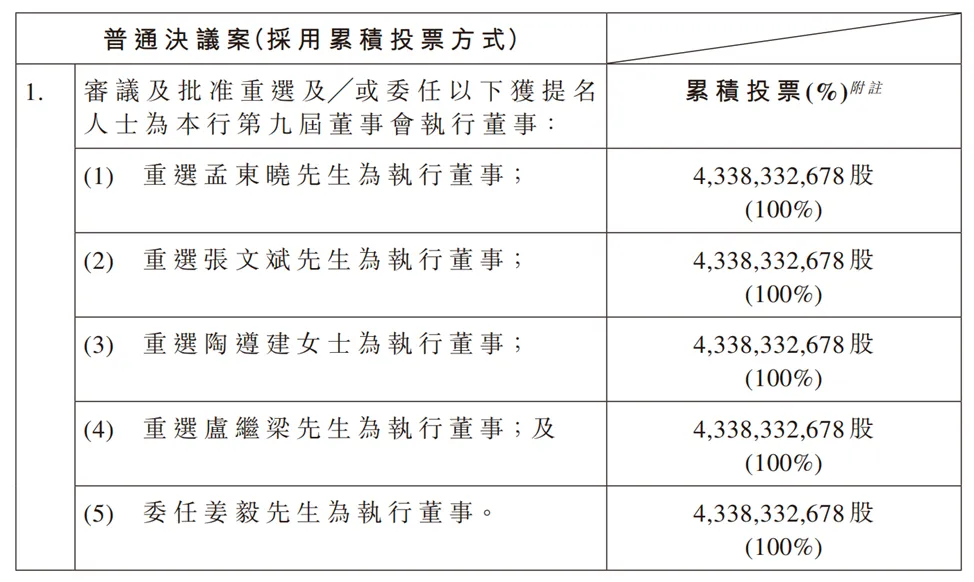

根据公告所披露的信息,威海银行在9月12日当天所举办的2024年第一次临时股东大会上,该行股东以投票方式表决通过了对重选及委任董事会董事及监事会监事,以及变更董事长、行长的新任命决定。

《每日财报》注意到,此次换届,威海银行共有5人全部进入董事会,担任执行董事,他们分别是孟东晓、张文斌、陶遵建女士、卢继梁和姜毅。

其中,孟东晓和张文斌两人职位发生重大变更,已任行长6年多的孟东晓,将接替自2011年7月任职执掌该行董事长帅印至今长达13年之久的谭先国,直接擢升成为威海银行新一任董事长。而副行长张文斌则顺位递补,接棒孟东晓的行长空缺,成为威海银行新一任行长。

值得注意的是,该行除了董事长、行长核心岗位毫无预兆的发生重要更迭而引发市场关注之外,此次威海银行由“一正三副”4位正副行长,再加上新任董事长孟东晓,共5位执行董事所形成的新组织架构,同样在业内外引发热议,因为这样的公司治理模式在上市银行中是很鲜见的,具有一定的特例性。

我们知道,在上市银行中,执行董事架构通常由董事长、行长以及搭配一到两名副行长而组成,但经过此次换届,威海银行的所有副行长均当选成为执行董事。不仅如此,这5人执行董事中还包括了刚上任不足1年的80后副行长姜毅,以及非常年轻的90后副行长卢继梁。

这让外界纷纷揣测,此次威海银行高管人事变更是否有更深层次的用意?所形成新的公司治理模式核心逻辑是什么?而年轻主力进入董事会,让该行在用人排兵布阵上又释放出哪些新讯号?这些问题都值得我们深入探讨。

58岁“老将”谭先国辞任 超长服役下的无奈之举?

根据公告,谭先国不再担任董事长一职的原因,只是用“因工作调整”五个字简而概之,但到目前为止,我们并没有在任何渠道看到有关谭先国新工作任命的报道。也就是说,谭先国到底是继续留在威海银行,还是离开去往下一站开启新的职业生涯,仍还是未知数。

不过,值得一提的是,在此次换届报告中,威海银行对谭先国所做工作和贡献给予了高度肯定、赞扬,并表示了衷心感谢。

公告显示,谭先国担任威海银行董事长以来,始终坚持在改革中创新,在发展中超越,带领全行员工攻坚克难、开拓创新、锐意进取,坚定不移地走以「数字化」为驱动的「两端型零售银行」特色发展道路。尤其是谭先国担任董事长期间,威海银行在山东省地方法人银行中率先实现网点机构「全省全复盖」,在山东省金融机构中首家发起设立金融租赁公司,2020年成功在香港联交所主板上市,各项业务指标平稳健康增长,规模、质量、效益协调发展,形成了独特的文化和核心竞争力,成为服务区域经济社会的重要金融力量。

基于此,董事会郑重向谭先国为威海银行做出的卓越贡献,致以最崇高的敬意和最真挚的感谢。

公开资料显示,生于1966年10月的谭先国,如今年龄还不到58周岁,早年毕业于陕西财经学院,拥有高级经济师职称,随后于1993年进入威海市兴海城市信用社(威海银行前身之一)工作,先后担任会计、科长、副主任及主任等多个基础要职,积累了不少金融基层工作经验。

直到1997年7月份,谭先国开始担任威海城市合作银行(威海银行前身)和该行的副行长兼党委委员,并一直在此默默耕耘。而后在2001年-2011年长达10年时间里,谭先国还曾陆续担任过威海银行监事会主席、党委副书记、副董事长兼行长核心要职。

直至2011年7月,谭先国才正式掌舵威海银行升任为党委书记、董事长,并一直任职至今,满打满算其任职董事长一职已超13年之久。

此外,在威海银行任职期间,谭先国还不断给自己“充电”,2006年顺利于清华大学取得法学硕士学位,主修马克思主义理论与思想政治教育。其亦于2010年于北京大学取得硕士学位,主修高级管理人员工商管理。

可见,无论是在职业生涯稳定性上,还是从金融基层一步步走到管理岗所积累的厚重经验,以及不断开拓进取学习精神,谭先国一路走来所取得的光鲜金融成就尤为不易,同时也丰富多彩。

有分析人士指出,谭先国此次的卸任,或许与轮岗要求有关。根据《关于银行保险机构员工履职回避工作的指导意见》中的规定,银行保险机构员工中的关键人员轮岗期限原则上不得超过7年。而截至目前,其已任职董事长13年有余,显然已经超过超长“待机时间”了。

“70后”孟东晓接棒挑大梁 “80后”张文斌递补成新行长

此次谭先国的卸任,威海银行“一把手”迎来了新接棒者,也是该行的一名“老将”,由原行长孟东晓挑大梁。

公开资料显示,现年52岁的孟东晓,拥有复旦大学经济学博士学位,在加入威海银行之前,2003年10月至2016年2月先后担任过中国民生银行上海分行市东支行行长助理、工商企业金融事业部质量管理中心总经理、中小企业金融事业部合规与质量管理中心总经理及健康金融事业部上海分部总经理等职务。直到2016年2月,孟东晓才加入了威海银行,陆续担任过党委委员、党委副书记,自2018年2月起则正式升任该行行长。

可以明显看到,在未进入到威海银行之前,孟东晓在民生银行的发展可谓“平淡无奇”,虽然所呆时间长达13年有余,但其职位的擢升却并不尽人意。而自2016年初来到威海银行,孟东晓从最开始的副行长到2018年由副转正,才仅仅用了不到两年的时间,如今又用了短短六年时间,进一步高升为该行新一届董事长。

也就是说,在短短8年时间里,孟东晓在威海银行就完成了自己职业生涯中银行核心高管职位的“两级跳”,与此前在民生银行并不太顺畅的展业之路形成了鲜明对比。

值得一提的是,在国有银行、股份行的高管中,“70后”是其主力军。而在中小银行群体中,尤其是上市地方性银行中,“80后”已逐步成长为高管团队的骨干力量,同时“90后”亦崭露头角。

此次递补孟东晓担任威海银行新任行长空缺的张文斌,则是继常熟银行行长包剑之后,成为国内上市银行中第二位“80后”正职行长,年仅41岁,可谓年富力强。

公开资料显示,张文斌最初在金融营销业务条线上起步,自2004年9月开始先后担任威海银行的支行业务部经理、公司银行部副总经理、工业新区支行行长;在2014年5月至2016年3月期间,他曾暂离威海银行,担任山东高速新加坡有限公司副总经理,随后不久又回归威海银行,担任交通金融部总经理直至2017年2月。

至此之后,张文斌的事业进入快车道,先后担任威海银行潍坊分行党委书记、潍坊分行行长、公司银行部总经理、公司业务总监、行长助理。直到2021年8月,张文斌正式出任威海银行副行长,并任职至今。此次换届,他在该行的数位副行长中脱颖而出,递补成为威海银行新任行长。

可见,年轻化是威海银行此次董事换届最主要的鲜明特征,4位副行长中,除陶遵建为1970年出生外,张文斌、姜毅均为80后,而卢继梁则出生于1990年,是目前上市银行中较为少见的“90后”年轻高管。

而随着此次董事换届核心职务人员的落定,威海银行此前存在的高管超期服役现象逐渐收尾。只是,年轻高管团队能否适应当下复杂多变的金融形势,会给该行的风控管理、经营业绩等方面带来全新气象吗?

中报业绩喜忧参半,信贷质量风险加剧

事实上,在威海银行此次重大人事更迭背后,也可以看做是该行股东对新一届高管层上任后,如何在提振业务发展的同时,加强资产质量的管控寄予了厚望。

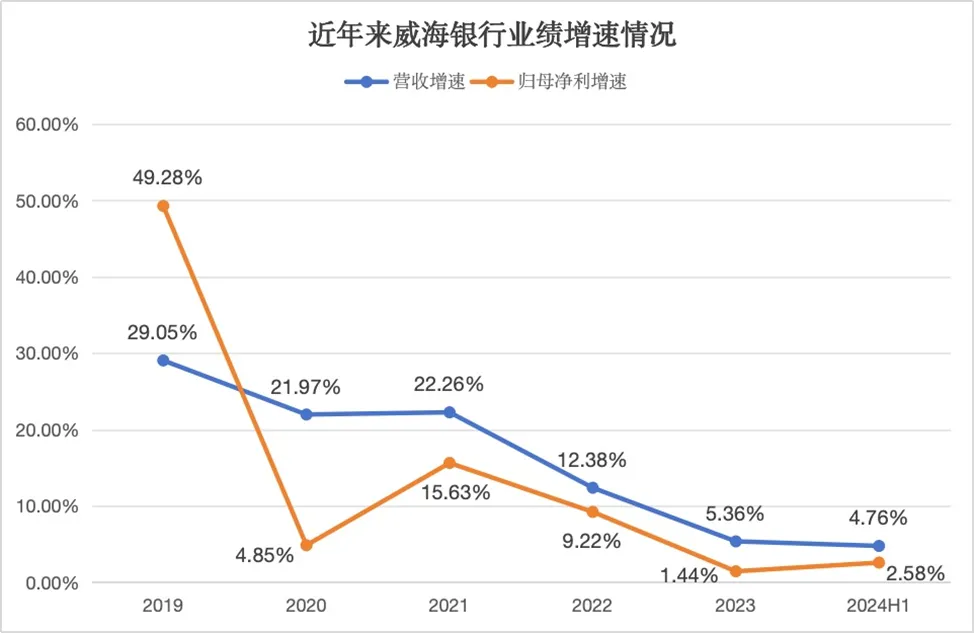

先来看业绩层面,根据该行最新披露的中报,今年上半年威海银行实现营业收入45.56亿元,同比增长4.76%;实现归母净利润为10.75亿元,同比增长2.58%。

虽然营收和净利双双保持了增长,但从业绩增速来看,威海银行放缓之势开始显现。数据显示,2019年-2023年,威海银行营收增速分别为29.05%、21.97%、22.26%、12.38%和5.36%;归母净利润增速分别为49.28%、4.85%、15.63%、9.22%和1.44%。尤其是今年上半年该行归母净利增速虽然达到了2.58%,但是相比2023年中期5.56%的增速,还是出现了大幅度的下降。

拆分营收结构来看,上半年威海银行各项业务表现分化。其中,占据营收大头的利息净收入为34.63亿元,同比增长5.21%;而受到代理服务费收入减少影响,该行上半年手续费及佣金净收入同比大幅下降了24.69%至2.59亿元;交易净损益、投资证券净损益及其他营业净损益总计收入8.34亿元,较上年同期增加1.2亿元,增幅16.86%。

而今年上半年营业成本支出超两位数的增速,也直接压制住了威海银行净利润增长空间,增速放缓也就不足为奇了。财报数据显示,截至2024年6月末,该行营业支出达到了9.71亿元,较上年同期增加1.02亿元,增长11.77%,主要是由于自2023年下半年其加大对经营租赁业务发展力度,相应计提的经营租赁资产折旧同比增加影响所致,这也导致了威海银行的成本收入比由2023年上半年的19.03%提升了1.18个百分点,至2024年上半年的20.21%。

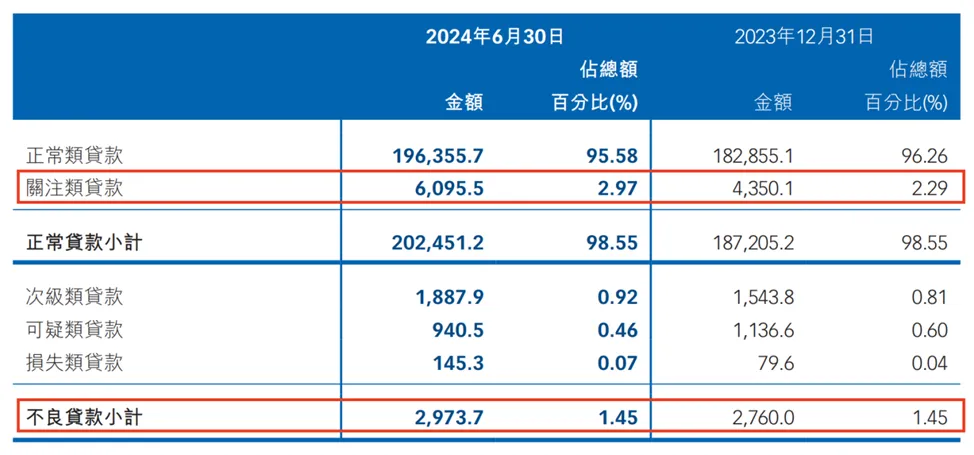

业绩疲软的同时,该行资产质量也面临着不小的压力。截至上半年末,威海银行不良贷款总额为29.74亿元,较年初增加了2.14亿元,增长7.74%;不良贷款率为1.45%,和上年末持平。

与此同时,该行上半年末的拨备覆盖率为154.08%,虽然较年初增长了1.96个百分点,但该数值却在上市城商行中排名倒数第三,而根据金融监管数据,2024年上半年商业银行拨备覆盖率为209.32%,威海银行显然也低于行业均值,风险抵补能力亟待加强。

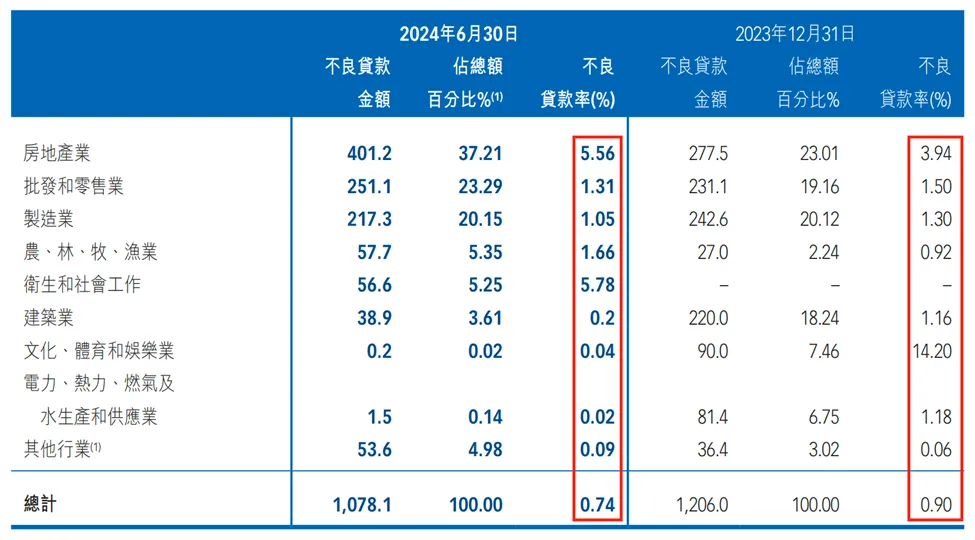

而从威海银行前10大客户中多数客户所处的行业来看,如房地产业、制造业等,恰好都是该行不良贷款率较高的客户行业。其中,今年上半年该行房地产业不良率是最高的,达到了5.56%,较年初增长了1.62个百分点。

但好在另一方面,除开房地产业不良率猛抬头外,威海银行其他行业不良率都有所不同程度的压降,这才使得威海银行对公不良贷款率从年初的0.9%压降至了上半年末的0.74%。

不过,这也并不意味着威海银行就可高枕无忧了。截至6月末,该行的关注类贷款余额为60.96亿元,较年初大幅增长了40.14%,所占总贷款的比例提升了0.68个百分点,为2.97%。

简单计算可知,今年上半年该行不良+关注贷款合计占比高达4.42%,而年初之时才为3.74%,也就是说,半年时间里威海银行的不良+关注贷款比率增长了68个基点。但同时期的贷款拨备率只有2.23%,拨备覆盖率也仅为154.08%,目前仍无法完全覆盖住不良+关注贷款。

而我们知道,关注类贷款是不良贷款的“蓄水池”,在整个经济下行压力犹存的现状下,威海银行的拨备水平却又稍显不足,那么有效化解掉关注类贷款产生的新风险,该行所面临的压力可想而知有多么大了,值得其警惕。

接下来,在新的核心领导班子敲定之际,威海银行的业绩增速能否重回高增长轨道,并同时解决资产质量面临风险的难题,确实是值得领导层下重功夫研究的长期课题。成效如何?还需交给市场和时间来验证,我们拭目以待。$威海银行(HK|09677)$

本文作者可以追加内容哦 !