来源:器械之家,未经授权不得转载,且24小时后方可转载

9月18日,南微医学(688029)发布公告称,公司拟通过全资子公司Micro-Tech (NL) International B.V.使用自有资金不超过3672万欧元(折合人民币约为2.89亿)购买CreoMedical Group plc(以下简称“Creo”)持有的Creo Medical S.L.U.(以下简称“CME”)51%股权。本次交易完成后,CME将成为公司控股子公司。

公告显示,Creo是一家总部位于英国的医疗器械公司,在英国伦敦证券交易所上市(股票代码:CREO)。Creo专注于外科内窥镜领域微创手术设备的开发和商业化,主要产品为CROMA,是一种电外科平台,该产品可通过单个附件端口提供微波和双极射频用于局部切割,为医生提供简化和可控的手术解决方案。

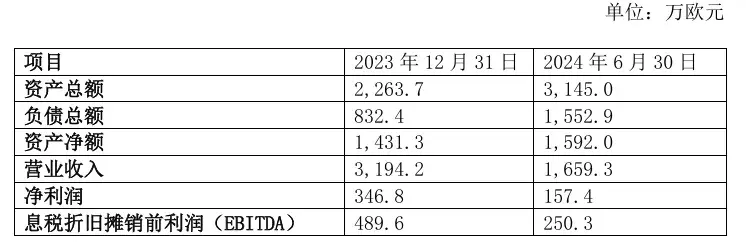

标的公司是Creo公司主要的收入和利润来源。截至2024年9月17日,Creo公司市值为1.0392亿英镑 (约1.2302亿欧元),2022年和2023年的收入分别为3,067万欧元和3,548万欧元,净利润分别为-3,030万欧元和-2,500万欧元,根据德勤出具的财务尽调报告和税务尽调报告,同期标的公司的收入分别为2,891万欧元和3,194万欧元,净利润分别为172.6万欧元和346.8万欧元,收入占Creo公司的90%以上。

01

拿下欧洲销售渠道公司

加速海外扩张

CME公司是Creo的全资子公司,是医疗器械产品销售的渠道公司,其经销产品包括Creo自研产品,及其他相关医疗器械公司生产的消化、泌尿、呼吸、一次性内镜等领域的医疗器械产品,其中内镜下耗材和一次性内镜等产品在2023年公司收入的近70%。

标的公司最近一年又一期主要财务数据

据介绍,CME公司的主要业务集中在西欧地区,覆盖英国、西班牙、法国、德国、比利 时、卢森堡等国家。法国是公司收入占比最高的区域,2023年该区域产生的收入占公司收入的30%左右,其次是英国、比利时、西班牙、德国,4个区域 合计占比60%左右,其他地区占比10%左右。

CME公司主要服务的客户为医疗机构,包括公立医院、私立医院和诊所等。根据针对CME公司的尽调显示,公司在其销售收入前五的国家覆盖医疗机构客户近5000家。综上所述,CME公司销售的产品多样,渠道覆盖广阔,客户结构 和种类都很丰富。

南微医学表示,本次交易完成后,标的公司将成为公司的控股子公司,纳入公司合并报表范围。标的公司与公司过去曾有过合作,且一直保持良好的关系,但目前标的公司没有公司产品在售。

总体来看,标的公司现有的销售渠道和产品与公司具有较高互补性,而且双方有良好的合作基础,有利于双方的共同发展。本次交易将有助于公司提升在欧洲地区的产品销售能力,加速海外扩张,快速提升公司产品在欧洲市场的份额。

同时,公司可以通过向标的公司导入更多的产品品类和标的公司尚未销售的新产品,帮助标的公司实现持续的增长。综合双方特点来看,该并购符合公司长期发展战略,有助完善公司国际化网络布局,从而实现长期回报公司和公司股东的目的。

02

将核心产品引入中国

据外媒消息报道,此次南微医学收购标的Creo Medical S.L.U.(“Creo Europe”)前身为Albyn Medical S.L.,于 2020 年被 Creo Medical Group plc 收购,作为扩展其在欧洲商业平台的途径。

如今,Creo Europe 为欧洲各地的医疗保健提供商制造和分销专业的胃肠病学、泌尿学和内窥镜产品,其产品范围包括 Creo 自己的制造产品、Creo 品牌(第三方制造)产品和第三方品牌(即分销)产品,主要在欧洲主要市场销售。

与南微医学达成的战略交易包括:

· 加强 Creo 的商业平台;

· 将 Creo 的内窥镜治疗产品范围扩展到所有市场;

· 使 Creo Europe 能够获得南微医学的专业全球分销和制造专业知识;

· 使 Creo 能够继续为其核心技术业务的持续战略发展提供资金。

Creo Europe 的董事总经理 Luis Collantes 将在 Creo 和 Micro-Tech 的支持下继续管理和运营业务。与南微医学一起,Creo 将在 Creo Europe 董事会中保留多个席位。

Creo官网产品展示

Creo 和南微医学已同意探索将某些 Creo 核心产品引入中国大型市场的联合品牌和注册策略。

Creo 首席执行官 Craig Gulliford 表示:“南微医学不仅是中国领先的内窥镜器械公司,也是胃肠道内窥镜市场的重要全球品牌。此次出售对我们来说是一次出色的战略合作伙伴关系,并将通过在中国进行产品注册和联合品牌,支持我们在亚太地区的持续商业增长。”

“此外,Creo Europe 还将获得更广泛的南微医学产品组合和 Creo 品牌下的互补产品系列,确保对我们不断发展的全球销售渠道的长期供应充满信心。这一战略合作伙伴关系还使我们市场的全球领导者能够获得我们在中国的先进能源平台,并为我们寻求在胃肠道内窥镜和微创手术市场处于先进能源的最前沿开辟令人兴奋的共同发展机会。自收购和随后的整合以来,Creo Europe表现强劲,扩大了产品组合并增强了Creo产品品牌,现已在美国和拉丁美洲市场建立了销售。我们很高兴能够在交易后保留对Creo Europe的重大利益,同时在我们的初始投资中产生回报,加强我们的资产负债表以投资于我们的核心战略。”

“这种合作伙伴关系的潜力是通过 Creo Medical Europe 加速增长,并在我们欧洲以外的全球商业运营中实现统一的品牌和产品战略,这确实令人兴奋,这将使我们能够增强客户的手术库,并进一步加强我们可以为患者提供的临床益处。”

2024年5月,南微医学董事长隆晓辉在南微医学新生产基地落成仪式上

南微医学董事长隆晓辉表示:“作为中国领先的内窥镜诊断和治疗设备制造商,南微医学一直在不断扩大其海外销售渠道,并为创新产品寻求有价值的合作伙伴关系。Creo 的子公司 Creo Europe 是西欧重要的医疗器械分销商,其销售渠道和产品与南微医学的销售渠道和产品高度互补。此次收购完成后,南微医学将能够向 Creo Europe 引入更多产品,增强 Creo 的研发和市场拓展努力,并为两家公司的发展带来新的动力。南微医学、Creo 和 Creo Europe 具有高度的战略一致性和协同作用,我们也有一个共同的目标——为患者和医生提供更好的医疗解决方案。此次收购将使各方互惠互利,帮助我们实现共同的增长目标。”

03

国内国际双轮驱动

据了解,南微医学自早期即确立国际化战略,双轮驱动国内国际两个市场。

早在2015年,南微医学在美国设立全资子公司MTU,建立营销团队,将产品直接销往医疗机构,承担了公司在美国市场的经销商职责。

2018年公司斥资752万欧元收购了德方控股所持MTE80%股权,MTE正式成为公司子公司。MTE成立于2007年 ,由DanielKuhn和南微医学共同出资设立,双方持股比例分别为 80%和20%,并主要负责承担南微医学的产品直销和分销,以德国为中心,辐射欧洲其他地区。公司方面表示,早期海外销售以贴牌业务为主,客户主要集中在欧洲,为尽快打开公司自有产品的海外市场,提高品牌国际知名度,因此公司选择欧洲作为市场开拓切入点。

2023年,公司通过收购葡萄牙、瑞士两家渠道公司,继续扩展直销渠道。

业绩方面,南微医学的出海成就亮眼。2024年上半年,公司实现营业收入13.34亿元,较上年同期的11.47亿元增长16.28%。营业收入较上期增长16.28%,主要系海外市场销售数量增加所致。

从地区情况看,国内市场销售收入约7.06亿元,去年同期6.94亿元,同比增长1.73%;国际市场销售收入约6.24亿元,去年同期4.47亿元,同 比增长39.72%。其中,MTU(Micro-Tech Endoscopy USA,Inc.,系公司的全资子公司,公司美洲销 售区域简称为MTAm )营收2.8亿元,同比增长38.6%;MTE(Micro-Tech Europe GmbH,系公司的全资子公司,公司欧洲、中东、 非洲销售区域简称MTEm )营收2.2亿元,同比增长53.9%;亚太海外区域营收1.16亿元,同比增长16.4%;康友医疗实现营收1.3亿元,同比增长19.3%。

目前南微医学正进一步夯实海外销售渠道,据介绍其美国子公司继续巩固本土销售团队改革,通过区域细分和优化薪酬考 核体系等措施,实现利润显著提升;设立欧洲区域总部,代表公司总部行使区域管理职能,统筹管理欧洲区域内业务拓展、市场规划、沟通协调、区域服务等事项;新收购的葡萄牙和瑞士两家渠道公司成为欧洲业务拓展的新抓手;设立澳大利亚代表处,增强公司持续盈利能力和综合竞争力。同时,南微泰国生产基地建设项目已逐步完成生产及基建规划,计划2026年投产使用,旨在建立安全的全球供应链,并进一步拓展东南亚市场。

——

智慧医械数据显示,从整个医疗市场的发展来看,因为医疗反腐等因素,中国国内医疗器械市场增长仍然缓慢。2024年上半年国内医疗设备行业招投标规模约550亿元,同比下滑35%左右;上半年医学影像行业(口径中不包括超声)招投标规模约190亿元,同比下滑45%左右,其中医用内镜行业招投标规模约70亿元,同比下滑40%左右。

在此情形下,出海成为了医械行业热词,不少企业纷纷向海外开拓第二增长曲线,如开立医疗在海外销售覆盖接近130个国家或地区,2023年开立医疗在国际市场营收达9.39亿元,同比增长18.24%,占其整体收入的44.31%。值得一提的是,2024年开立医疗将在国际市场将继续坚持海外本地化,深耕重点市场战略,到2026年,计划新增多个海外子公司。

海泰新光的大部分收入来自海外市场。2023年年报显示,海泰新光主营业务国外收入3.27亿元,毛利率69.99%,而国内收入1.41亿元,毛利率50.25%;国外收入占比接近70%。自2008年起,海泰新光与史赛克深度合作,成为其新设备中核心部件的设计与生产者。在回答投资者提问时,海泰新光方面表示,在美国内华达州的公司目前正在接受美国客户的审核,审核通过后即可直接承接来自美国客户的内窥镜订单。

那么未来,中国医械企业能否抓住出海机遇打好翻身仗?器械之家将密切关注。

本文作者可以追加内容哦 !