本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

华能集团发布2024年光伏组件(第二批)框架协议采购开标。根据开标结果,N型双面组件的报价最低至0.655元/W,头部企业的报价也低至0.675元/W,均价0.709元!HJT组件平均报价比N型高0.1元W,BC组件均价也只高出Ntop一毛多。

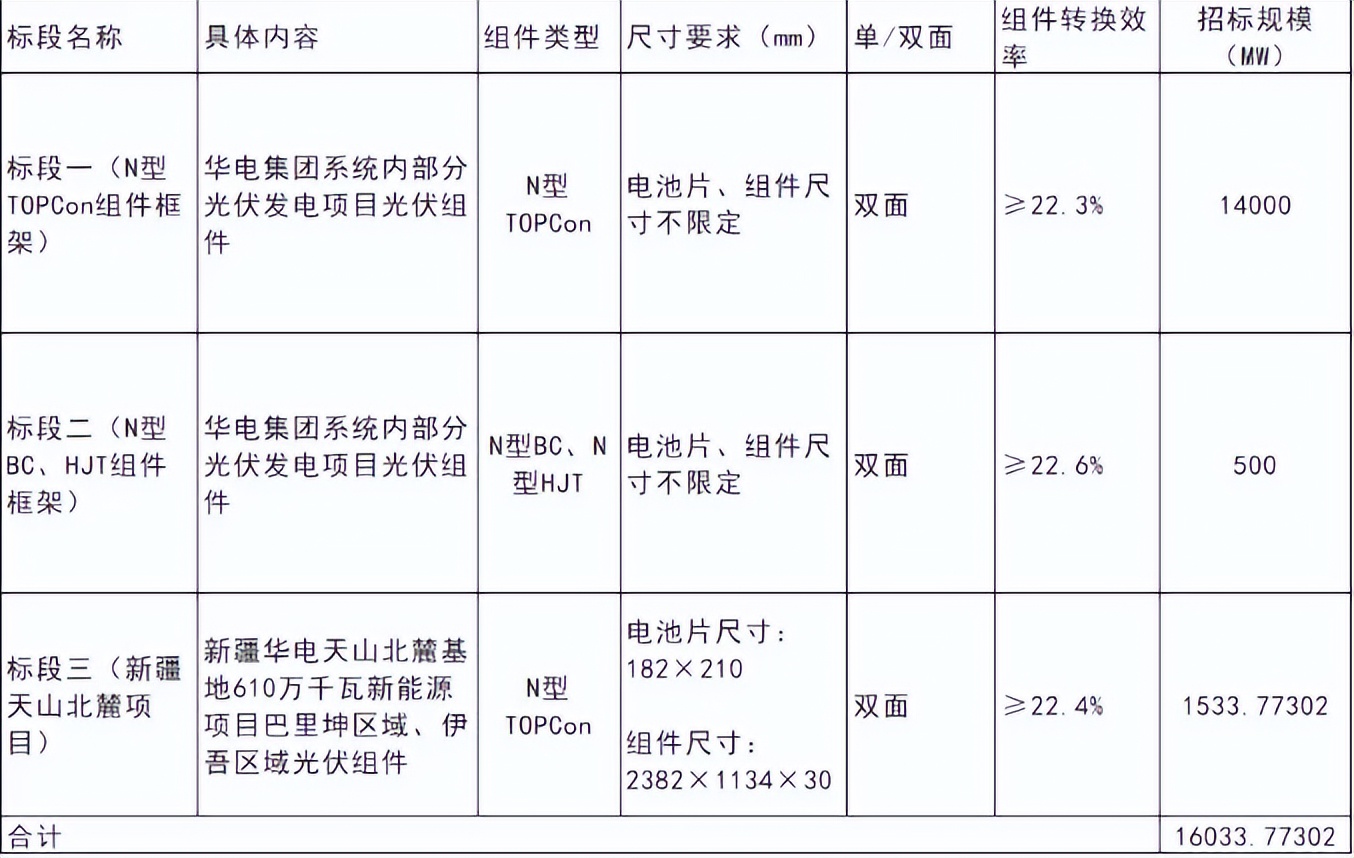

而华电集团最新公布的招标则更为惨烈。

图片来源:索比光伏网

说几点:

01

组件招标价格续创新低(相比近期的华能国际组件招标),也许并没有网传说的那么“惊悚”。

但我们应该考虑不同区域对交通运费及项目本身容量的情况,如标段三的新疆项目均价则为0.72375元,高于华能国际组件招标均价的0.709元。没有看到具体项目数据,不好判断,但从“感官”上来看,整体降幅还好,不足两分钱,这两分钱说不定是运费不同所致呢?

也许,没有网传的那么让人惊悚,好像天都要塌了?但是组件电池的至暗时刻,即将到来,笔者早有撰文,光伏的寒冬仍需熬一熬。

02

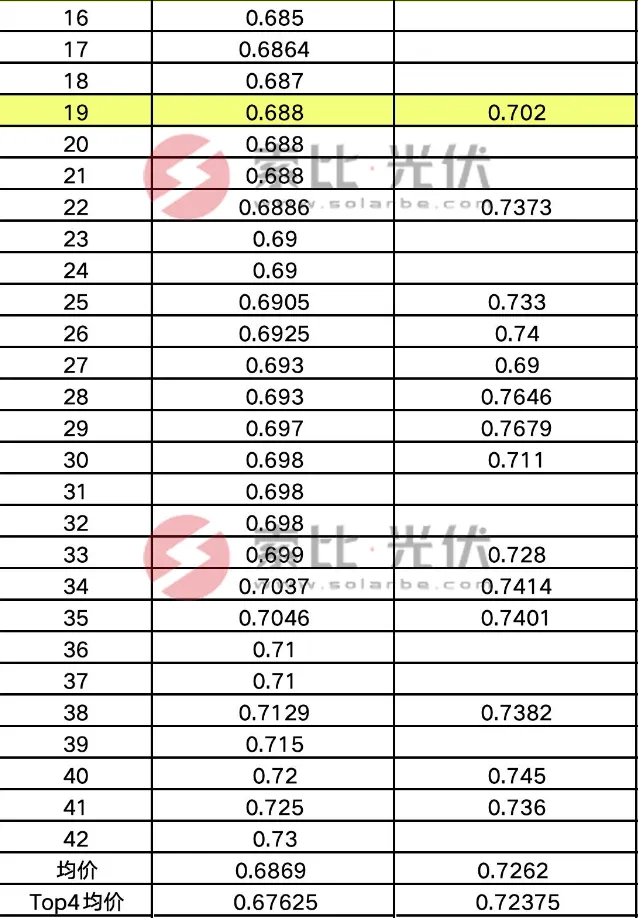

TOP4均价明显低于整体均价,龙头又在抢单了?

TOP4是在抢市场,维持份额?如果说他们有什么明显的成本优势,目前看不出来(因为他们的硅片业务包袱往往更大),海外市场的优势补贴国内?还是单纯抢市场呢?

03

进一步确认了HJT组件等“新技术”的招标价格与TOPCON均价缩窄至1毛钱。

HJT的溢价。。。

04

最低要求的组件转换效率值堪忧。

TOPCON组件转换效率仅要求为最低22.3%,而HJT或BC类是22.6%。相比而言目前龙头企业宣称其TOPCON最高转换效率为23%以上,和BC类23.3%以上好像差距挺大的。

各家都在用最便宜的组件参与竞标?大型招标对效率的要求是不是过低?造成低质竞争?

笔者这几天致电了晶科能源,咨询其24%组件效率的N-TOPCON产能何时商业化量产和出货。

晶科能源答:24%组件效率需要加一些设备和辅材的优化,但是市场需求尚未明显看到,因为市场已经接受了公司目前主流产品,暂时还没有进行大量出货的(计划)。

市场对效率就这么不认可?还是整体效率做出来有些差距,或者成本?

如果都拿较低效率的说成本,这好像也算是内卷的一种吧?

不得而知,还需要进一步验证。

图片有引用,如涉及侵权,请联系删除!

本文作者可以追加内容哦 !