编者按

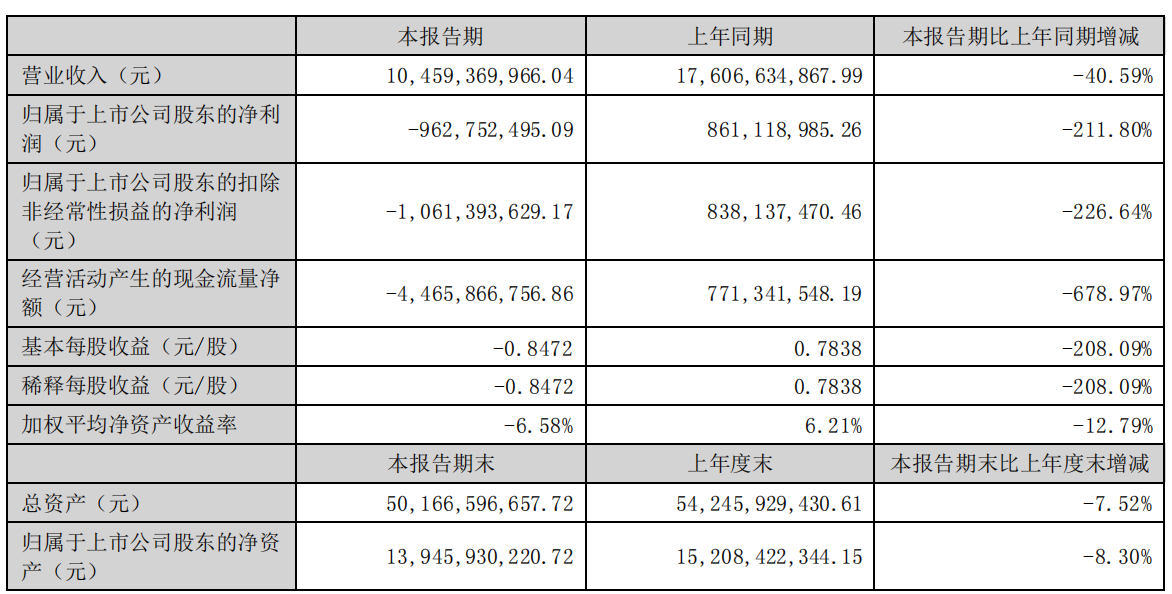

2024年上半年,东方日升(sz300118)营业收入104.59亿,下降40.59%;归母净利润亏损9.63亿,下降211.8%。

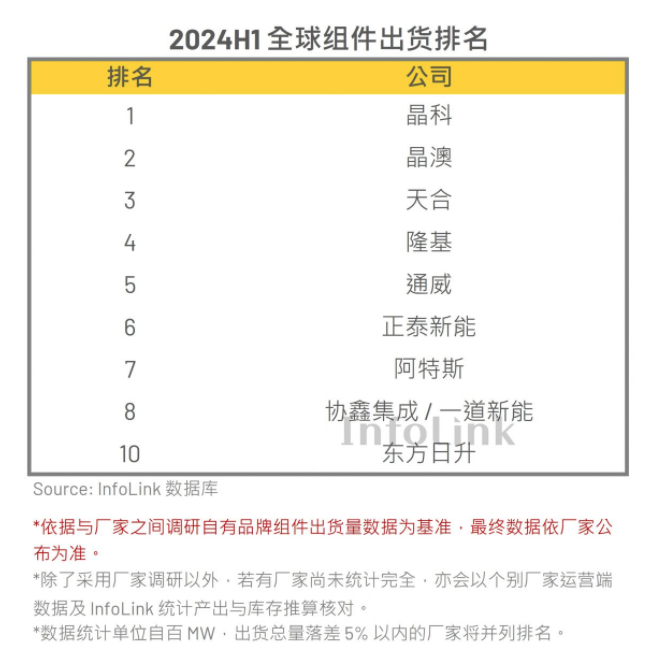

作为光伏组件二梯队的龙头企业,东方日升多年来组件出货位于全球TOP10之列。然,今年上半年,二梯队厂商竞争激烈,东方日升跌落至最末尾,被协鑫集成、一道新能等企业赶超。

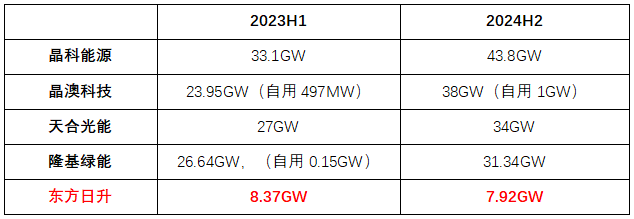

InfoLink统计,在2024H1中间区段厂家,除东方日升外,第五至第八名,最低起跳量均达到10GW。而东方日升中报显示,上半年组件销售量大约为7.92GW。从出货量来看,东方日升已被二梯队拉开差距。

虽然光伏行业的“价格寒冬”还未过去,但组件端新、老品牌仍持续冲击,从去年开始一直处于上升状态,正泰新能、协鑫集成、一道新能等企业,目前已在二梯队占据重要位置。而落于TOP10之后的,横店东磁、英利能源、赛拉弗、First Solar、尚德等厂家,出货量也大约在5GW以上。东方日升“腹背受敌”。

市场流逝、销量下降。东方日升是就此“日落”?还是能依靠异质结翻身?

Part 1

产能积弱,有负龙头之名

2002年,东方日升开始进入太阳能行业;2010年9月在深交所上市。主营业务涵盖光伏电池组件、光伏电站EPC、光伏电站运营等。

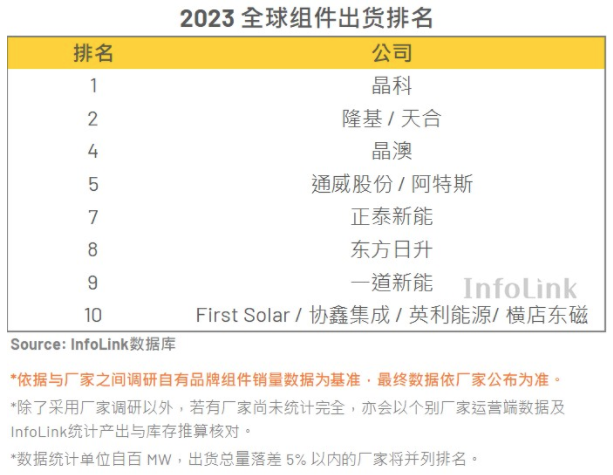

作为老牌组件商,自2021年以来,东方日升组件产品出货量仅居于“四大龙头”晶科、天合、隆基、晶澳以及阿特斯之下。直到2023年,东方日升被强势入局组件的通威和正泰新能赶超,排位第八。

从上图来看,在光伏新一轮技术迭代的转折点,全球出货TOP10的组件商中,只有东方日升一家出货两种N型产品。而兼顾TOPCon与HJT的技术布局,并没有让东方日升占据市场优势。反而因为长期产能积弱,在半年内一下垫底。

虽目前光伏行业还面临短期的供需错配。但龙头企业为了稳健、加速提升市占率优势,仍在不断扩大产能。价格下跌的情势下,出货量依然在同比增长中。

虽然,东方日升与上述企业存在差距。但对比可见,组价一体化龙头企业都没有在市场争夺中“手软”,这对于二三线企业的压力,可想而知。同时,据InfoLink统计,组件端逐渐赶超东方日升的正泰新能、协鑫集成和一道新能,在2023年度出货量年增率对比2022年度,分别高达108%、494%和113%。

尤其是同样为老牌企业的协鑫集成。在2023年,落后四年的协鑫集成重回TOP10榜单。凭借成功打开国内市场,一举成为榜单中国内出货占比最高者,对比2022年出货量年增率高达494%。

不出所料,协鑫集成在今年上半年出货量就已超过东方日升。根据2024年度中报显示,协鑫集成的组件产能只有近30GW,毛利率达到7.50%;而东方日升在组件产能为35GW的情况下,今年H1出货约7.92GW组件,电池及组件毛利率同比下降4.42%,为6.94%。

综上所述,现阶段另东方日升“窘迫”的是,对晶科、晶澳、天合、隆基四家组件商,只能望其项背;面对正泰新能、协鑫集成、一道新能等企业高增长的冲击,也无力抵抗。在“前后夹击”的激烈竞争中,东方日升的产能劣势愈来愈显现出来,只能眼看着市场流失。

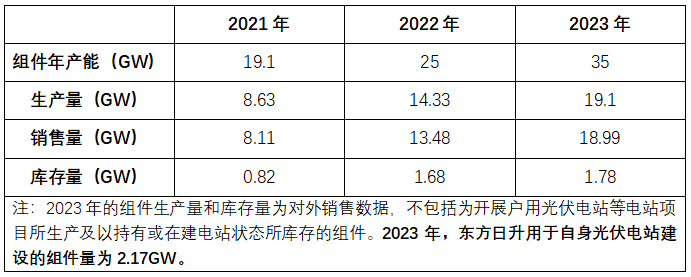

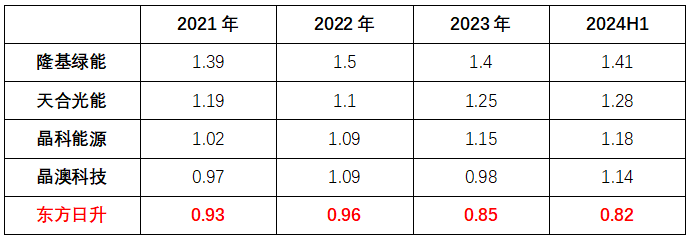

侦碳家发现,这一切都由于东方日升在布局组件多年时间里,产能都没能彻底打开。下表可见,东方日升虽然产能规模在逐年扩大,但开工率不足,无法形成成本优势。从而变成了竞争力最弱的龙头,能被轻易赶超。

客观的讲,东方日升自身的条件,不支持它玩转TOPCon+HJT的多元布局。

从出货排位的变化就可以看出,组件一体化“四大天王”有三都做TOPCon,掌握市场大头。而在今年H1超越东方日升的TOPCon企业,也来势汹汹;目前HJT作为非主流技术,短期内只能是投入大见效弱,且东方日升也没有像隆基那样的市场影响力,一年内就把BC一个小众产品,做到出货10GW。

所以,无论是TOPCon还是HJT,东方日升在竞争中都不具备话语权。

且在行业寒冬中,利润被稀释,企业的经营和扩产,更需要充足的现金流。而东方日升在转型HJT后,不仅现金流变得紧张,负债也不断上升。

资金不足,债务围困。所谓“巧妇难为无米之炊”正是如此,没有资金支持,东方日升恐怕短期内很难弥补产能的劣势。

Part 2

资金不足,362亿负债难分身

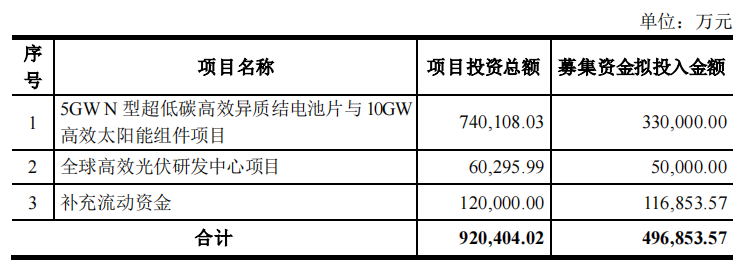

侦碳家注意到,东方日升伴随中报还同步发布了《关于部分募集资金投资项目延期的公告》。其2022年度向特定对象募资49.69亿元,用于5GW N型超低碳高效异质结电池片与10GW高效太阳能组件项目、全球高效光伏研发中心两个项目的建设以及补充流动资金。

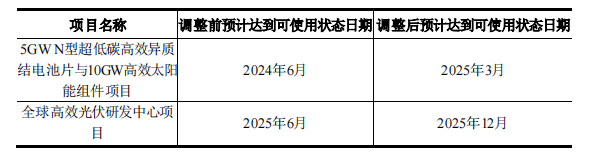

如今,两个项目因受“光伏整体产业链波动和外部环境客观因素影响,募投项目的物资设备采购和整体工程建设进度均有所延缓”。两个项目达到预定可使用状态的日期分别推迟到2025年3月、2025年12月。

除了以上项目外,东方日升在建的产能还包括“江苏金坛4GW高效太阳能电池片和6GW高效太阳能组件项目”和“安徽滁州年产10GW高效太阳能电池项目”。

江苏金坛项目投资金额为23.95亿元,安徽滁州项目投资金额约27.57亿。分别于2021年3月和2022年11月启动,而今年中报显示两个项目仍在推进中。

产能难落地,除了行业周期性因素,一方面原因也是资金受限。

异质结产线的投资成本高,是行业共识。在今年8月中举行的“2024TOPCon太阳能电池技术发展趋势研讨会”上,晶澳的CTO欧阳子算了一笔账:“从PERC改到TOPCon,工艺步骤和设备加起来,改动大概不到30%的样子。”

相对于TOPCon和PERC的高度兼容,产业线技改成本低的实际情况。HJT与PERC兼容少,只有4个主要工序。所以,前期产线投资较大、成本高。之前侦碳家曾分析过,相比老牌企业,异质结更适合没有老旧产能包袱的新企业。

在2018年,东方日升打造了异质结电池中试线;2019年,东方日升开始投入异质结电池技术研究,包括电池结构、工艺技术以及核心设备定制化的研究等。投入新技术,首当其冲需要的就是资金。从研发投入来看,在2018年之后,东方日升的投入明显翻倍。

截至2024年H1,东方日升负债总额达到362亿,负债率达到72%以上。不过,因全行业受价格下行的影响已久,除隆基绿能外,大部分龙头企业负债率都在70%以上,龙头也不免于负债压力。

除了市场大环境的影响,东方日升在投入异质结后,自2019年始,其流动比率在行业内一直处于较低水平。

侦碳家以近几年,东方日升与其它龙头企业的流动比率为对比。可也看出,即使在技术迭代的关节,行业其他龙头企业的资产结构也相对健康。且即便目前受市场环境冲击,组件“四大龙头”在上半年的出货依旧占据TOP10全部厂家出货总量的63%,市占率稳固。

常年来,东方日升速动比率偏低。如今又面临市场流失,长期的财务压力已绷紧成一根“弦”,随时有断开的可能。资金流动性紧张,不仅后续推动产能落地缓慢,开拓市场也会“有心无力”,还面临极大的债务风险。

虽东方日升投入异质结技术,在行业内较早。但属于异质结的市场,还没有到来。东方日升的投入高回报少,短期内,异质结还无法“反哺”东方日升。

已经戴上财务“紧箍”的东方日升,面临很大的经营考验。

Part3

异质结,优势不显

在8月底的一场行业会议上,东方日升的产品推广总监赵国镱提到,在2022年时,东方日升实现了700Wp+异质结伏曦组件的量产。目前,伏羲组件作为东方日升的异质结旗舰产品,同时也具备行业内最高的实验室功率记录为767.38Wp,以及最高的组件转换效率记录为24.70%。

2018年投入异质结;2022年实现组件量产。

6年的时间,东方日升只做到该产品累计出货量仅实现超4GW。

根据InfoLink统计,今年H1在组件Top10榜单中,HJT总体出货量仅有1%。对比来看,BC类产品也在上半年Top10榜单的总出货量中,占据4%。

同样都是非主流技术,但隆基的市场推动能力,明显强于东方日升。BC短期内的市场见效,一部分原因就是龙头企业的市场推动力度。

而东方日升,虽目前来看仍位于TOP10之列,但市场逐渐流失,产能薄弱,推动异质结,并无突出优势。数据显示,2024H1东方日升的存货金额51.87亿,其中库存商品为24.46亿。

8月中旬,在“2024异质结与钙钛矿太阳能电池技术产业化研讨会”上。中国光伏行业协会名誉理事长王勃华表示;“异质结太阳能电池凭借高转换效率、低衰减率、较高的双面率等优势,具有较好的市场前景。而异质结电池若要实现大规模量产,行业还存在着降低成本、提升设备稳定性等方面的瓶颈。”

目前,东方日升披露其异质结电池产能达到6GW。并规划到2024年末,其组件产能将达到48GW,其中异质结一体化产能达到21GW。

这预期产能放在当下来看,HJT也与TOPCon差距悬殊。CPIA预测,异质结电池片的市场份额,将从2023年2.6%,到2030年提升至34.3%。

异质结还是一个未来技术,市场成熟还需要时间。而作为异质结联盟中,最早加入的龙头企业,东方日升自身还存在一些困境和危机。

所以两者相加,也不会有特别的优势。

对异质结来讲,无论是龙头企业还是新生代企业,要做的是无论大小订单,要让市场开始使用异质结产品,保证自身的开工率和产能利用率,逐渐渗透市场。

目前来看,选择异质结的上市企业中,抛开被摘牌的爱康不谈,其余企业在2024年H1均出现亏损,资金链集体承压。

异质结走入市场见效甚微。它对企业的资金链还有长期的考验。

如此,异质结“远水”解不了东方日升的“近渴”。

本文作者可以追加内容哦 !