01 本周行业新闻

《光伏玻璃今年已20多个待建项目终止或延期 专家预测明年春节后价格上调》

据悉,今年上半年,我国光伏产品价格开始跌破成本线,产业链多个环节出现亏损,企业生产经营压力较大,产能增速放缓。相关数据统计,上半年投产、开工和规划项目数量同比下降超过75%,超过20个待建项目宣布终止或延期。有媒体报道,十大光伏玻璃生产厂商近期召开了紧急会议,并达成一致协议,决定实施封炉减产计划,减产幅度高达30%。另据业内统计,行业已冷修产能超过1万吨。与此同时,考虑到盈利情况、审批政策及融资成本,很多新投资项目宣布终止或延期。

“基本今年国内的供应端都是从8月的中下旬开始有一个减产,减产的规模具体要等到9月份或者9月份之后,才会在供应端完全体现出来。9月份中下旬,光伏玻璃价格成交重心可能会小幅下跌,主要原因是当前高库存的影响,虽然需求有小幅增加,但增幅比较缓慢,相对于国内供应端的减速还是不匹配。”SMM光伏产业分析师郑天鸿说。他进一步分析表示,受近期供应端减量的影响,玻璃的减产和冷修基本从停工到开启需要四五个月左右时间,等到明年春节之后,国内供需格局可能会发生一定变化,重新出现比如去年年底供应紧缺的状况,在这个阶段,玻璃行业整体的库存会出现比较高速度的下降,供应端也会相对紧缺,价格也会进行上调。

02 浮法玻璃市场分析

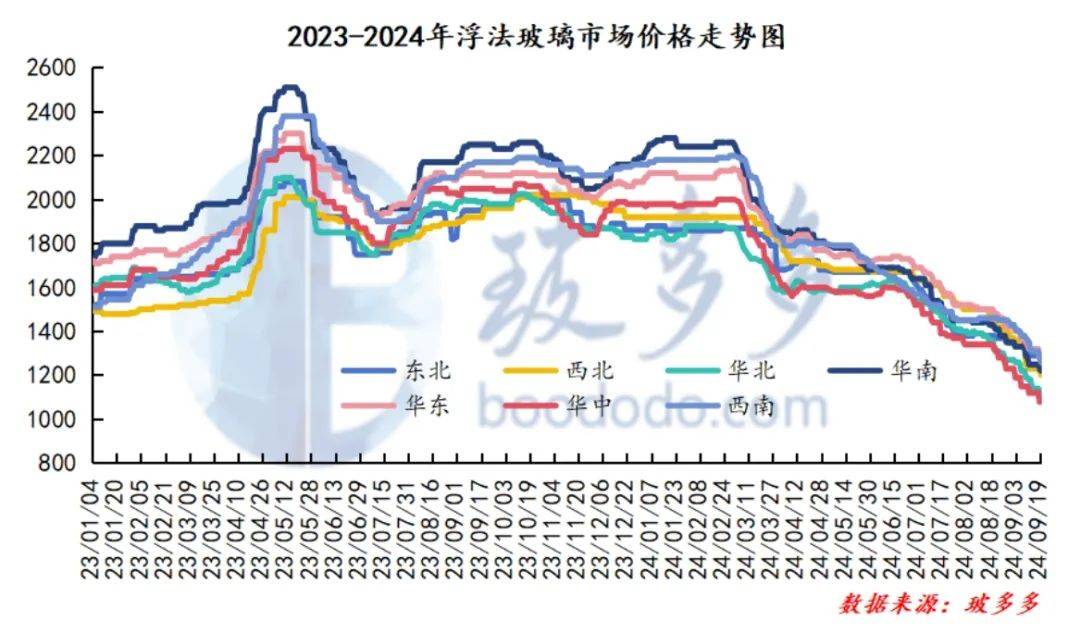

2.1、浮法玻璃市场分析

本周国内5mm浮法玻璃市场继续呈现疲软走势,价格下调幅度在20-70元/吨。具体来看,华北地区浮法玻璃价格松动明显,跌70元/吨至1110元/吨,受假期因素影响,厂家出货放缓,库存进一步累积;华东、华中及华南地区普遍进行让利操作,下游以刚需补库为主。本周浮法玻璃市场未展现“金九”旺季的迹象,旺季预期落空;周内部分产线点火与冷修并存,整体开工率仍有小幅下滑。下游深加工订单改善不佳,同比明显下滑,市场观望情绪浓厚。当前现货市场未受到宏观情绪影响,玻璃供给收缩不及预期,市场缺乏需求增长点,多数企业已陷入持续亏损,部分玻璃或将面临产能出清,但供需关系的改善仍需时间。预计短期内浮法玻璃市场将继续维持弱势运行,需重点关注国庆节前中下游的补库情况。

期货方面,本周玻璃期货价格整体以探底回升为主,主要原因在于周内政策消息带动了市场情绪性反弹。从基本面来看玻璃近期暂未看到明显的改善驱动,不过微观数据上来看下游深加工企业订单环比有小幅好转,需关注改善的持续性问题。而部分核心地区的玻璃厂家也出台了新的优惠保价政策等,产销存一定改善,但持续性问题同样存疑。短期内需关注政策端能否释放,市场宏观情绪能否持续企稳的问题,从而带动现货市场情绪改善来延续反弹行情。

2.2、浮法玻璃市场价格对比

03 本周浮法玻璃生产利润统计

3.1、浮法玻璃生产利润情况

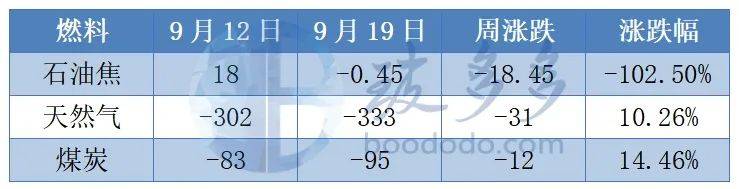

本周截至9月19日,以石油焦为燃料的利润为-0.45元/吨,环比下降18.45元/吨;以天然气为燃料的利润为-333元/吨,环比下降31元/吨;以煤炭为燃料的利润为-95元/吨,环比下降12元/吨;玻璃行业亏损加重,盈利能力持续恶化。

3.2、浮法玻璃生产利润走势

04 本周浮法玻璃企业装置动态及产量变化

4.1、浮法玻璃企业装置动态及开工情况

本周浮法玻璃周开工率为80.25%,环比-0.25%。周内有产线放水及转产,开工率较上周小幅降低。

4.2、浮法玻璃企业周产量

本周国内玻璃生产线在剔除僵尸产线后共计299条,其中在产240条,浮法玻璃产量116.85万吨,环比下降0.47%,周内产量窄幅下降,较上周-0.55万吨。

05 本周浮法玻璃库存统计

本周浮法玻璃厂家总库存7479万重箱,上周7240万重箱,较上周增加239万重箱,幅度为3.30%;中秋假期期间,多地玻璃生产厂家放假,出货进一步放缓,节后总库存累库较为明显。

06 浮法玻璃上下游产业解析

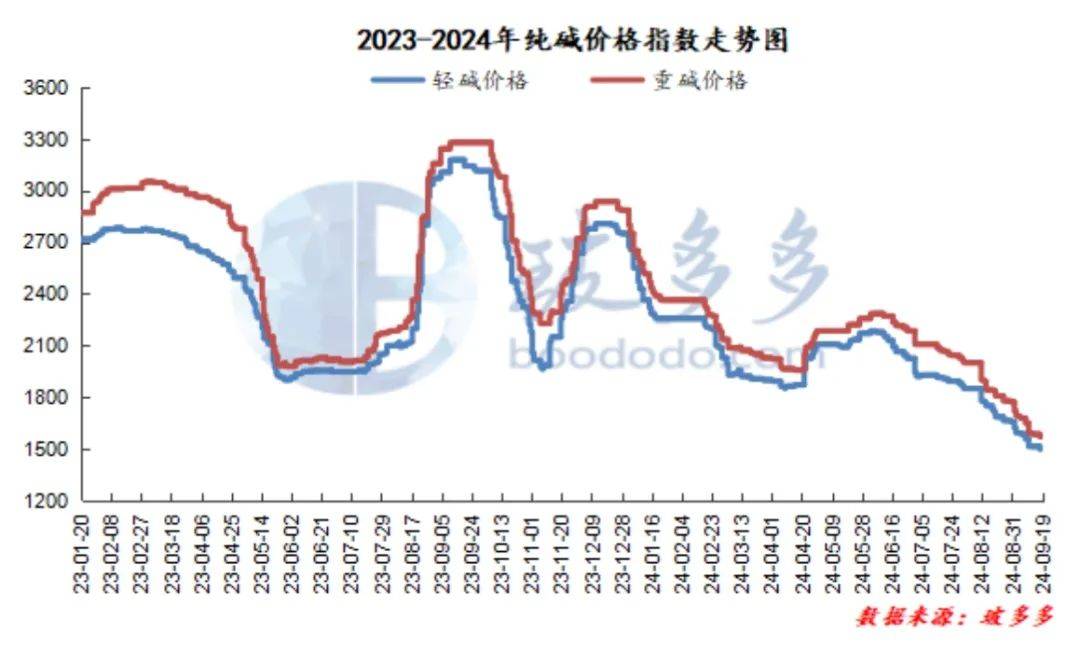

6.1、本周纯碱市场分析

本周国内纯碱市场弱稳运行,价格维持低位。截至本周四,国内轻质纯碱价格在1300-1600元/吨之间,重质纯碱价格在1500-1800元/吨之间。前期检修、减量的装置逐步恢复正常生产,整体产量有所提升,市场供应增加;然下游市场未有进一步利好跟进,需求依然疲软,企业多以谨慎观望为主,维持刚需采购;在高库存和低迷需求的双重压力下,企业多降价以促出货,纯碱现货价格持续走低,下行趋势未见明显扭转。当前夏季检修接近尾声,供应端扰动减少;但下游部分光伏玻璃厂商减产运行、浮法玻璃厂家加速冷修,整体开工情况一般,对重碱需求无明显增量,库存持续累积;而轻碱下游部分装置开工回升,对轻碱的采购积极性略有提高,需求有所回暖,去库力度相对大于重碱。整体来看,本周纯碱市场供销压力依然存在,价格难以上行,供强需弱的格局依然未变。

6.2、房地产产业数据统计

2024年8月份,全国房地产开发企业房屋施工面积6134.26万平方米,环比下降5.16%,同比下降8.89%;房屋竣工面积3377.48万平方米,环比下降3.44%,其中商品住宅竣工面积2526.3万平方米;房地产新开工面积为5732.11万平方米,开发经营情况依然不佳;8月商品房销售面积同比降幅有所收窄,环比虽小幅上涨但仍处于低位。总体来看,8月多地政府取消新建商品房销售限价,旨在提振我国房地产产业,但当前政策端的支持力度相对有限,未能显著改善市场需求;房企对玻璃的需求释放依然缓慢,尚未见明显提振迹象,玻璃市场的需求恢复进展较为迟缓。

本文作者可以追加内容哦 !