医药行业今年整体表现较弱,院内的销售受到了政策的压制,院外同样受到了的影响。但是在老龄化加剧的趋势下,作为刚需的医药行业,企业在不断调整自身的经营策略以适应新的环境变化,在上半年宏观压力较大的情况下,医药行业的中报有哪些亮点?

整体收入增长承压

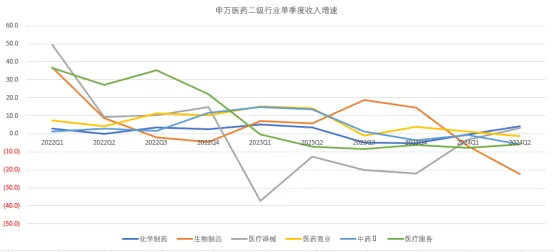

从申万医药二级行业单季度的收入增速来看,二季度收入增速为正的只有化学制药和医疗器械两个子版块,其他四个子版块收入增速都为负。从边际变化看,Q2相比Q1同样大部分细分板块的收入增速进一步下滑,反映了基本面上的压力。从上半年的医药行业政策来看,院内依旧严格执行控费和控量的政策,院外则受到了消费需求明显下滑的影响,整体需求端受到了比较大的负面因素的影响。

创新药,医药行业的

从国内排名前四的创新药企业的收入规模及增速看,今年上半年整体增速达到31%,相比去年上半年增长有所加速,在上半年整体经营环境较为恶劣的情况下,创新药行业是少有的经营趋势向上的行业。国内对于创新药的政策整体上以支持为主,且临床需求刚性,因此无论是销量还是价格都能处于相对有利的位置;同时,由于反腐的原因,上半年的创新药入院还受到了一定的阻碍,后续一旦入院恢复正常,销售有望进一步提速。

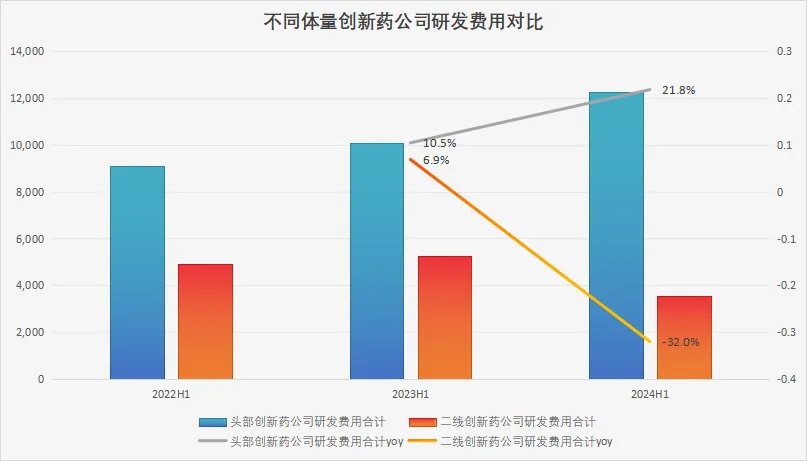

另外,从不同体量的创新药公司的研发投入对比来看,收入体量排名前四的创新药公司上半年合计研发投入超过120亿,同比增长接近22%,而二线的创新药公司研发投入合计不足40亿,同比下滑32%,国内的创新药行业的内卷有明显的缓解态势,头部与尾部公司的差距在进一步拉大。研发投入是创新药公司长期可持续发展中最重要的投资,创新药小公司在融资受限、现金流压力的情况下,将与头部公司的差距进一步的拉大。

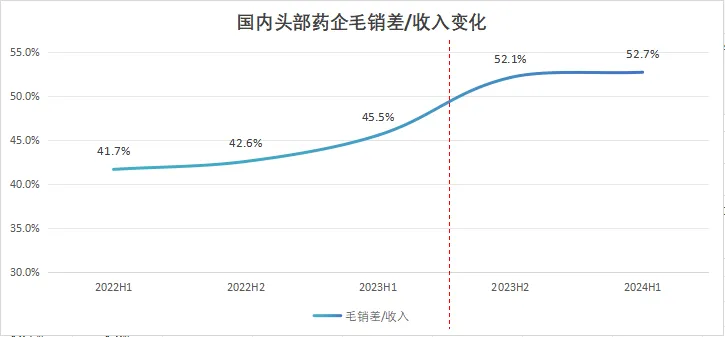

医药反腐从2023年7月开始,在反腐后,国内药企的销售费用有明显的缩减,导致毛销差/收入的比例有明显提升。对于国内药企而言,过去缺乏监管的环境下,药品销售基本以销售费用为导向,但是反腐后,药品的临床价值的权重将进一步提升,真正的好药也能够给企业创造更大的价值。

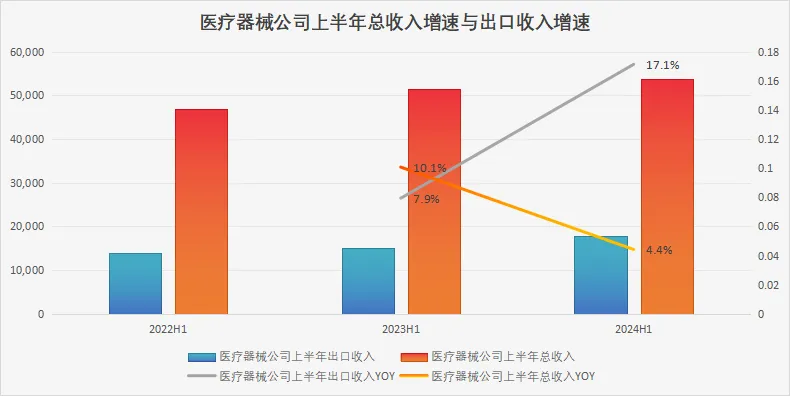

海外需求保持向上趋势

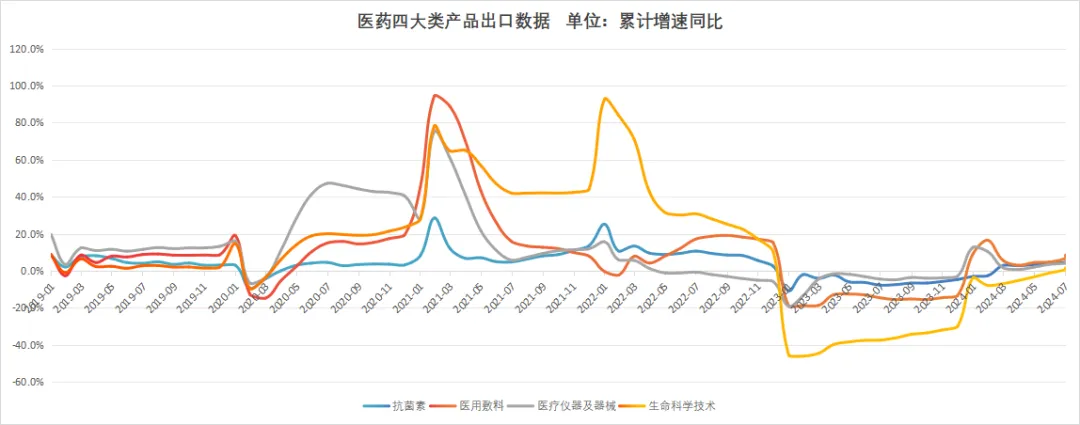

从海关统计的医药行业四大类产品的出口增速看,今年上半年出现了明显的复苏,医药出口从2021-2022年的疫情受益、2023年的海外去库、再到2024年上半年出现复苏,开始进入正常的周期,目前月度数据还在边际向好的趋势中,整体上海外需求好于国内需求。

自下而上看,同样可以看到,医疗器械上市公司上半年总收入增速相比去年是下滑的,但是出口收入增速相比去年有明显的上升,一方面是由于海外去库周期进入尾声,需求开始复苏,另一方面是国内企业主动性的把战略聚焦在出海上,并获得了成效。在国内压力较大的环境下,出海将成为国内医药企业的重要方向。

目前医药行业整体面临宏观层面带来的压力,但是在压力之下,医药行业仍旧有结构性的亮点。未来老龄化的趋势和医保基金承压的矛盾将始终存在,医药行业是技术和政策敏感性行业,对于企业而言,当前正处于优胜劣汰的过程,无论是通过研发创新获得足够好的竞争格局,还是调整自身的战略去适应新的环境,真正有核心竞争力的企业,在未来的竞争中将脱颖而出,不断成长。

本文作者可以追加内容哦 !