近期,协鑫能科收购新疆国信新能源公司股权的事情引起了热议。

(公司公告)

此次交易的标的是新疆国信新能源100%股权。新疆国信新能源主要负责的项目是新疆国信奇台煤电灵活性改造配套风光一体化项目,包括新建 35 万千瓦风力发电项目和 5 万千瓦光伏发电项目,并配套建设升压站及送出线路辅助设施,项目总投资约 16.8 亿元。

国信新能源目前是国信煤电的全资子公司。对于国信煤电而言,其主营业务盈利能力突出,2023年度营业收入为16.8亿元,净利润3.8亿元,截至2023年底净资产为21.3亿元,资产质量相对较高。所以如果其独立开发这个煤电灵活性改造配套风光一体化性项目也游刃有余,那么为什么协鑫能科还要进行收购呢?

其一,根据协鑫能科的规划来看,公司还是希望将可再生能源都放到协鑫能科内,避免协鑫体系内的同业竞争。公司于2019年5月9日披露了《重大资产置换及发行股份购买资产暨关联交易报告书》,公司控股股东及实际控制人作出了避免同业竞争和规范及减少关联交易的声明承诺。

其二,发展风、光等可再生能源已是大势所趋。

能源的绿色低碳转型,是实现“双碳”目标的关键所在。今年上半年,国家发改委、国家能源局发布的《关于加强电网调峰储能和智能化调度能力建设的指导意见》指出,深入开展煤电机组灵活性改造,到2027年存量煤电机组实现“应改尽改”。

截至2024年6月底,全国全口径发电装机容量30.7亿千瓦。其中,煤电11.7亿千瓦,占总发电装机容量的38.1%;并网风电装机容量4.7亿千瓦,并网太阳能发电装机容量7.1亿千瓦,合计达11.8亿千瓦,以风光为主的新能源占总装机容量的38.4%,新能源发电装机规模首超煤电。

促进清洁能源消纳是国家长期规划,也是大势所趋。国信新能源的母公司国信煤电位于西北地区新疆,风光资源丰富,十分适合进行改造。

况且此次改造的项目长期来看收益不会太差。风电是较为优质的新能源发电资产,投运后预期将为协鑫能科带来显著的长期收益,提供较好的利润贡献。

其三,协鑫能科正在不断提高可再生能源占比,收购事项涉及的优质可再生能源资产将进一步优化协鑫能科资产结构。

2024年上半年,协鑫能科持续通过优化资产结构,提升可再生能源占比,不断加大风光储等新能源项目的开发力度,提高可再生能源发电装机容量,助力新型电力系统的建设。截至2024年6月30日,公司并网总装机容量为4,950.3MW,可再生能源装机占发电总装机的比例进一步提高为56.83%,环比一季度末增长5.08%。

这个项目和协鑫能科的业务发展也十分契合,公司正在打造“光储充换售算”一体化布局。过去一年,协鑫能科持续布局光伏、充电、储能等优质项目。

今年上半年,苏州阳澄国际电竞馆超充站(总装机功率2152kW)正式开业,上海川沙城丰路充电站(总装机容量464kWh)完成改建并投运。公司目前已在江苏、天津、四川、福建、广东等多地投运数十座光储充场站。

在换电业务方面,协鑫能科业务涵盖了乘用车和商用车两大场景。截至2024年7月底,公司在运营换电站共计57座。

在售电业务方面,2024年1-6月,协鑫能科市场化交易服务电量131.53亿kWh,配电项目累计管理容量3,204MVA,同比增长超50%。

此外,公司还在长三角、珠三角等区域储备了一大批优质的工商业储能项目。

截至2024年7月底,公司虚拟电厂可调负荷规模约300MW,占江苏省内实际可调负荷规模比例约20%,公司需求响应规模约500MW。截至上半年末,公司成功投运了超千P的算力资源。同时,公司还储备了一定量的库存算力和在途算力,以满足公司能源+算力协同发展的需求。

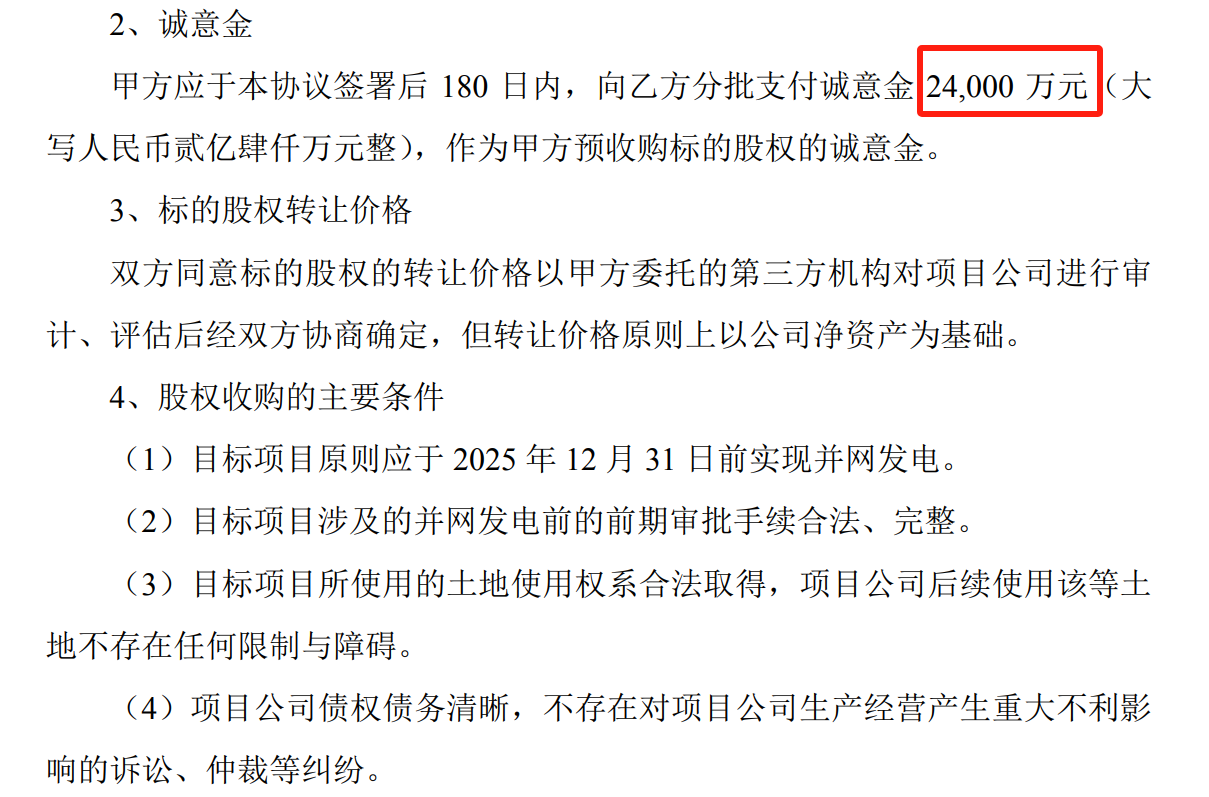

此次预收购协鑫能科是比较划算的一方。根据公告协鑫能科只需要支付项目总投资15%,也就是2.4亿元作为意向金锁定收购交易。虽然协鑫能科绿电业务发展迅速,上半年经营现金流净流入9.15亿,比去年同期增长18.6%,但此举能一定程度上为协鑫能科节省现金流。

(公司公告)

协议明确,等到项目建成并网后,协鑫能科才会进行资产评估,完成最终项目收购,这充分保护了上市公司和股东的利益。

另外,此项目需在2025年12月31日前并网发电。一旦项目出现情况,协鑫能科也能随时退出收购。

长远来看,此次收购能提高协鑫能科的可再生能源装机实力,也和能科的发展战略相契合,我认为是一笔比较划算的收购。

$协鑫能科(SZ002015)$

本文作者可以追加内容哦 !