时隔4年,美联储首度降息50个基点,全球宽松周期正式开启。市场风格将如何演绎,哪类资产有望脱颖而出?

美元开始进入贬值通道,美国银行的存款利率持续下降,导致全球资本从美国向外涌动,资金是逐利的,会去寻找其他更具吸引力的市场。

事实上,自今年6月末以来,随着美联储9月份降息的预期不断升温,美元指数已经开始持续震荡走贬。Wind数据显示,6月26日至9月18日,美元指数累计贬值4.44%。

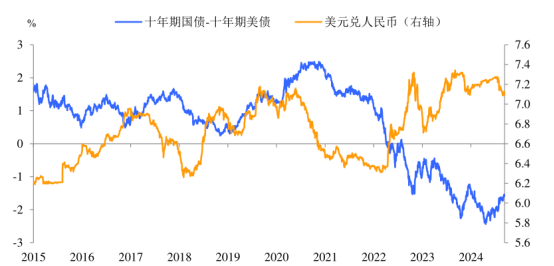

图1:中美利差(中债-美债)与美元兑人民币呈现明显负相关关系,随着联储降息,中美利差收窄,人民币将升值

正所谓:上涨从降息开始。

理论上来看,随着风险偏好的提升,是利好权益市场的,尤其是那些全球估值洼地。降息周期的开启会导致中美之间利差会越来越小,海外资金都要结汇回国。资金回国必会寻找出路,所以利好国内的一切优质资产,一二线的优质房屋资产和商业资产,会迎来抄底潮;权益市场中的核心资产,譬如一些核心龙头公司等都是比较有潜力的选择。

从市场风格来看,随着2021年以来小盘风格逐步走向极致(以万得微盘股的暴涨暴跌为触发点),后面会开始反转走向大盘强势风格。代表大盘龙头核心资产的中证A50的相对估值有望迎来修复,在未来数年相比小盘或将取得较好的相对收益。

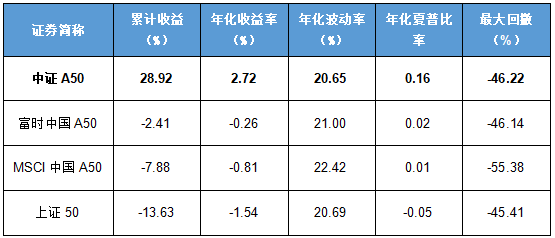

图2:中证A50与其他50指数风险收益指标对比

中证A50指数不仅收益率领先其他50指数,夏普比率、波动率等指标也都处于领先地位。与其他50指数相比,中证A50后发优势显著。上证50可以看作1.0版本的50指数,缺少深证股票,天然少了一半覆盖;富时中国A50指数,纳入了深证股票,但没有做行业均衡,可以看做1.2版本;MSCI中国A50互联互通指数,仅做了部分行业均衡,称之为1.5版本。

中证A50编制方法,是选取中证三级行业流通市值最高的公司,剔除中证ESG评价C及以下公司,而且过去一年日均总市值排名前300,做到了真正的行业均衡,与此前3只50指数相比,是一个最新的2.0版本。根据Wind数据,中证A50指数中的成份股有超过一半的ROE位于行业前20%,净利润同比增长率中位数接近上证50的5倍,显示出较强的盈利能力。

图3:中证A50指数包含各行业的龙头公司,行业分布均衡

股市的机会,不在琴声悠扬时,而在炮火连天时,就在于大盘指数2700点上下,全部A股成交额6000亿元左右之际。整体来看,定位于大盘+行业龙头的中证A50指数能充分享受细分行业业龙头的“马太效应”。截至9月19日,随着资金持续涌入,中证A50ETF易方达基金份额及规模创出新高,分别为45.8亿份、43.1亿元,规模及流动性均长期处于市场领先地位,场外可以通过易方达中证A50ETF联接基金(A类:021206 C类:021207)来布局。$易方达中证A50ETF联接发起式C(OTCFUND|021207)$

人生康波不是靠等,而是靠学、靠看、靠积极主动,任何时候都要在船上,而不是岸边观望的人。

#美联储降息50基点,市场影响几何?# #9月LPR按兵不动!如何解读?# #李大霄:2689或是本轮调整的低点# #2700附近放量反弹,A股磨底结束?# $易方达中证A50ETF联接发起式A(OTCFUND|021206)$ $贵州茅台(SH600519)$

天道酬勤终有时,道阻且长戒骄躁。

2024年,“龙”光焕发!

本文作者可以追加内容哦 !