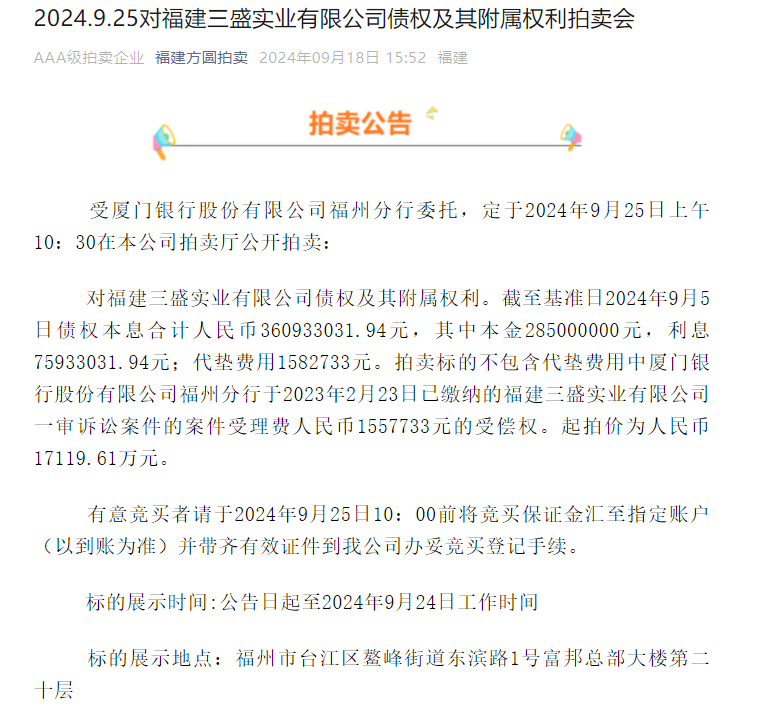

天天财经讯,厦门银行福州分行因与福建三盛实业有限公司(以下简称福建三盛)、程璇、林荣滨、福建三盛房地产开发有限公司、福州三盛置业有限公司金融借款合同纠纷迎来新进展。

近日,受厦门银行福州分行委托,福建方圆拍卖有限公司将于9月25日上午10:30公开拍卖该分行对福建三盛债权及其附属权利。截至基准2024年9月5日债权本息合计3.61亿元,其中本金2.85亿元,利息0.76亿元;代垫费用158.27万元。

此次拍卖标的不包含代垫费用中厦门银行福州分行于2023年2月23日已缴纳的福建三盛一审诉讼案件的案件受理费155.77万元的受偿权。

上述拍卖的起拍价为1.71亿元,较债权本息减少1.9亿元,相当于折价52.63%。

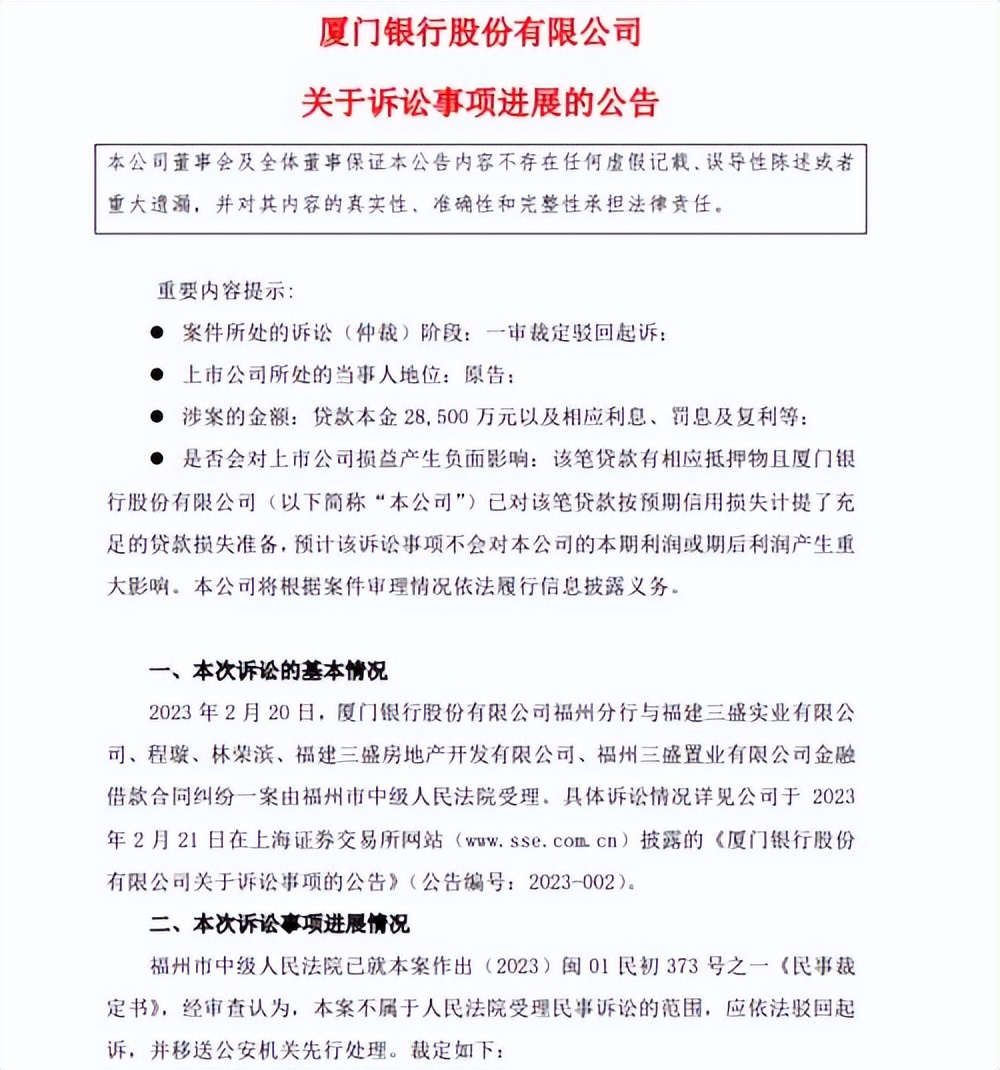

而此次事件还需追溯到三年前。2021年2月,厦门银行福州分行与被告福建三盛分别签订《授信额度协议》及《最高额抵押合同》,约定向该公司提供授信额度为3.05亿元,福建三盛以其名下厂房及土地为授信提供担保。与此同时,该行与程璇等4位被告签订《最高额保证合同》,4位被告为上述授信额度项下业务提供连带责任保证担保。

2021年3月,福州分行分别向福建三盛发放两笔贷款,共计2.85亿元,借款期限12个月。贷款到期前双方就两笔贷款签署了《人民币借款展期协议》。展期后,两笔贷款到期日均为2023年3月17日。

因福建三盛未如约支付借款利息,同时4位被告亦未履行担保责任,厦门银行福州分行依法向福州市中级人民法院提起诉讼。

2023年11月,福州市中级人民法院经审查认为,该案不属于人民法院受理民事诉讼的范围,应依法驳回起诉,并移送公安机关先行处理。

从裁定结果来看,法院依据应是先刑后民原则。先刑后民指在民事诉讼活动中,发现涉嫌刑事犯罪时,应当在侦查机关对涉嫌刑事犯罪的事实查清后,由法院先对刑事犯罪进行审理,再就涉及的民事责任进行审理,或者由法院在审理刑事犯罪的同时,附带审理民事责任部分。

上述案件为何会涉及到刑事犯罪,目前暂无公开信息。而从厦门银行如今低价拍卖债权来看,追回的可能性并不高。

厦门银行成立于1996年11月30日,是大陆首家具有台资背景的城市商业银行。2020年10月27日,在上海证券交易所主板上市,是福建省首家上市的城商行。

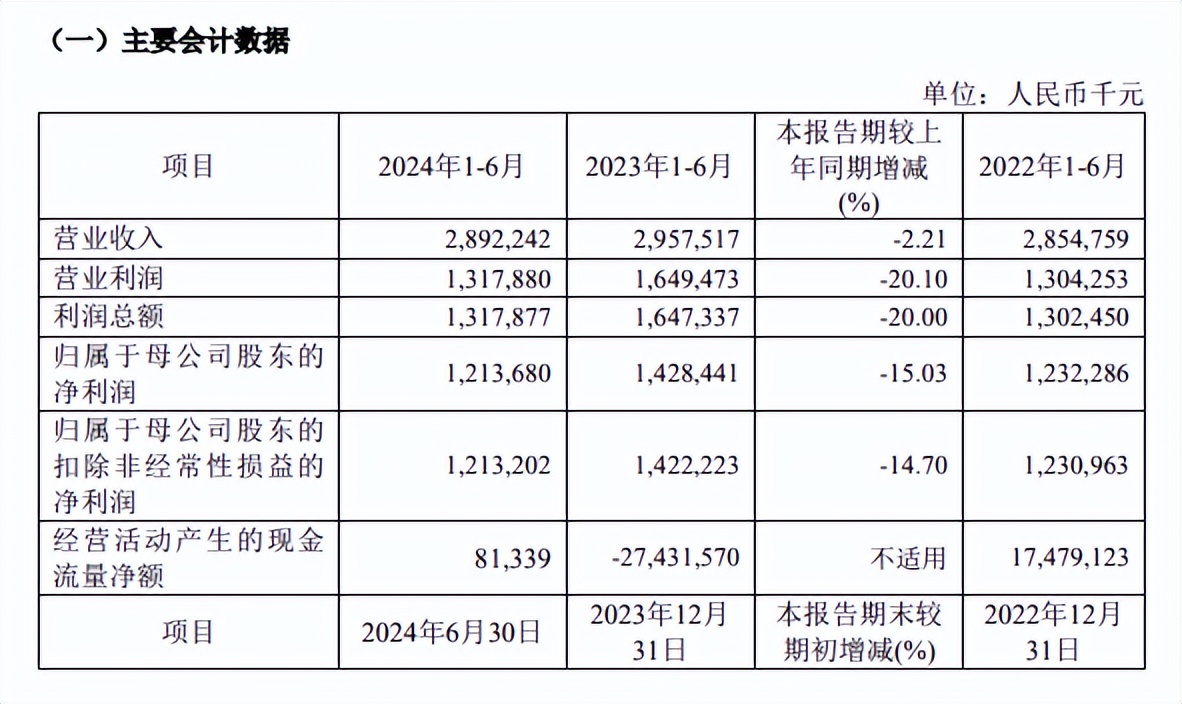

据上半年财务数据显示,厦门银行总资产3984.55亿元人民币,较上年末上升1.99%;实现营业收入28.92亿元,同比下降2.21%;归属于上市公司股东的净利润12.14亿元,同比下降15.03%。

对于营收下降的原因,厦门银行在半年报中表示,主要系受息差收窄影响,利息净收入同比减少,非息收入保持良好增长态势。针对净利润的双位数下滑,厦门银行认为主要原因一是受LPR持续下行及存量按揭利率下调等因素的影响,公司净息差同比下降20BP,利息净收入同比减少。另一原因是受减值计提金额同比增加较多的影响。

具体来看,上半年厦门银行利息净收入为20.01亿元,同比下降10.58%;非利息净收入8.91亿元,同比增长23.83%。此外,厦门银行上半年净利差为1.06%,净息差为1.14%,同比分别下降0.22个百分点和0.20个百分点。厦门银行表示,在LPR持续下调、市场利率持续走低、存款定期化趋势未见改善等的环境下,公司息差较同期收窄,影响净利息收入的实现。

在23家A股上市银行中,厦门银行上半年净息差在行业中垫底。

报告期内,厦门银行手续费及佣金净收入、公允价值变动损益、汇兑净收益、其他收益、其他业务收入、资产处置等损益,均出现了同比下滑的态势,降幅分别为8.09%、34.29%、71.79%、74.37%、72.22%、105.05%。

若拉长时间线看,2016年中报至2024年中报,厦门银行的营收增速分别为27.70%、3.52%、-1.04%、12.07%、26.96%、-10.89%、18.17%、3.6%和-2.21%;归母净利润增速分别为-6.01%、33.23%、18.23%、22.47%、13.34%、12.61%、15.11%、15.92%和-15.03%。

从历年中报来看,今年厦门银行创下了近八年来首次营收和净利润的双下滑。

截至2024年6月末,厦门银行不良贷款率0.76%,与年初持平;拨备覆盖率396.22%,较上年末下降16.67个百分点。根据已公布的半年报数据,行业平均不良贷款率为1.25%,而厦门银行则以低于行业平均水平约0.49个百分点的优异成绩,整体表现居行业前列,彰显了其良好的风险管理能力。

需注意的是,截至上半年厦门银行的关注类贷款金额48.30亿元,较上年末增加18.26亿元。厦门银行称,主要系针对部分基本面正常但受外部经济环境变化影响出现风险信号的客户,基于审慎原则将其分类下调为关注。该行持续跟踪关注类客户的经营情况及关注类贷款的变化情况,加强关注类贷款管理,持续防范化解关注类客户信用风险。

此外,2024年上半年,厦门银行的拨备覆盖率高达396.22%,持续保持在较高水平。同时,其资本充足率也达到了15.44%,同比增长1.29个百分点,显示出该行风险抵补能力的增强与稳健的财务基础。

本文作者可以追加内容哦 !