中国汽车产业正在驶入全新的大航海时代,我们的整车产品力和供应链能力都有了显著提升,特别是智能电动汽车产业的发展,正在引领全球。而我们所处的外部环境正在快速变化,各区域国家的政治经济环境和社会习俗差异巨大,准入机制与门槛和市场规模及竞争也各不相同,结合盖世汽车研究院的全球数据,我们推出了“全球主流汽车市场”系列的内容,这一期我们主要来聊一聊目前中国整车出口的最大单一国家——俄罗斯。

俄罗斯汽车市场概况

历史悠久

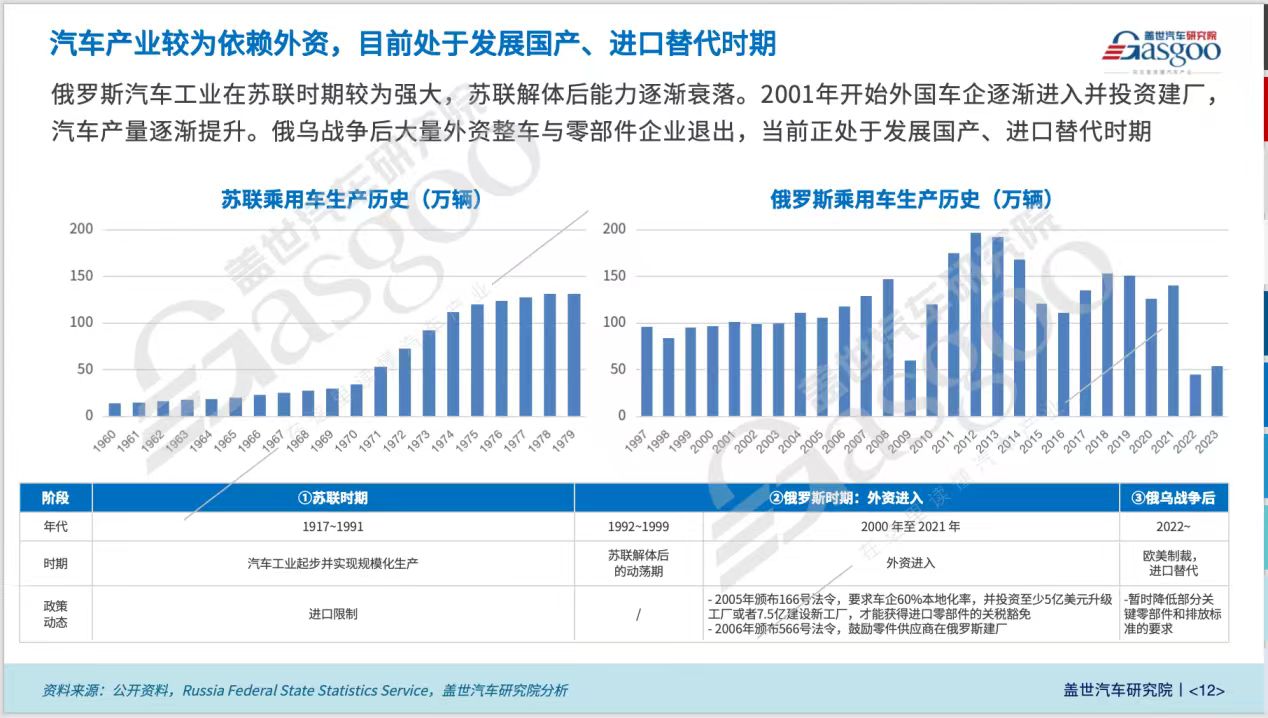

俄罗斯拥有悠久的汽车发展史,并在苏联时期就已经形成了规模化发展的能力,1896年弗瑞斯公司就制造了第一辆俄罗斯汽车。1966年,伏尔加汽车制造厂(AvtoVAZ)成立,俄罗斯的国民汽车品牌拉达(Lada)就此诞生,俄罗斯的汽车工业逐步兴起。

图源:盖世汽车

据俄罗斯联邦国家统计局(Russia Federal State Statistics Service)数据显示,1974年,乘用车产量就突破了100万辆,此后开始稳步上升。而在俄乌战争前的2021年,俄罗斯汽车的整体销量为166.67万辆。

很明显,在当时苏联采取限制汽车进口的策略,保护民族汽车工业的做法是颇为成功的。但随着1991年12月苏联解体、社会动荡,俄罗斯的汽车工业开始走下坡路,汽车市场也逐步被外资车企霸占。

外资入场与扩张

2001年,福特成为第一家在俄罗斯建立自己装配厂的外资车企;雷诺于2004年,雷诺参与AvtoVAZ汽车厂重组并成为其控股股东。为了让更多车企加大在投资,俄罗斯在2005年底建立经济特区、颁布立法,鼓励外国汽车公司的投资,2008年底,俄罗斯政府出台保护主义措施,将进口车关税由之前的25%提升至30%。

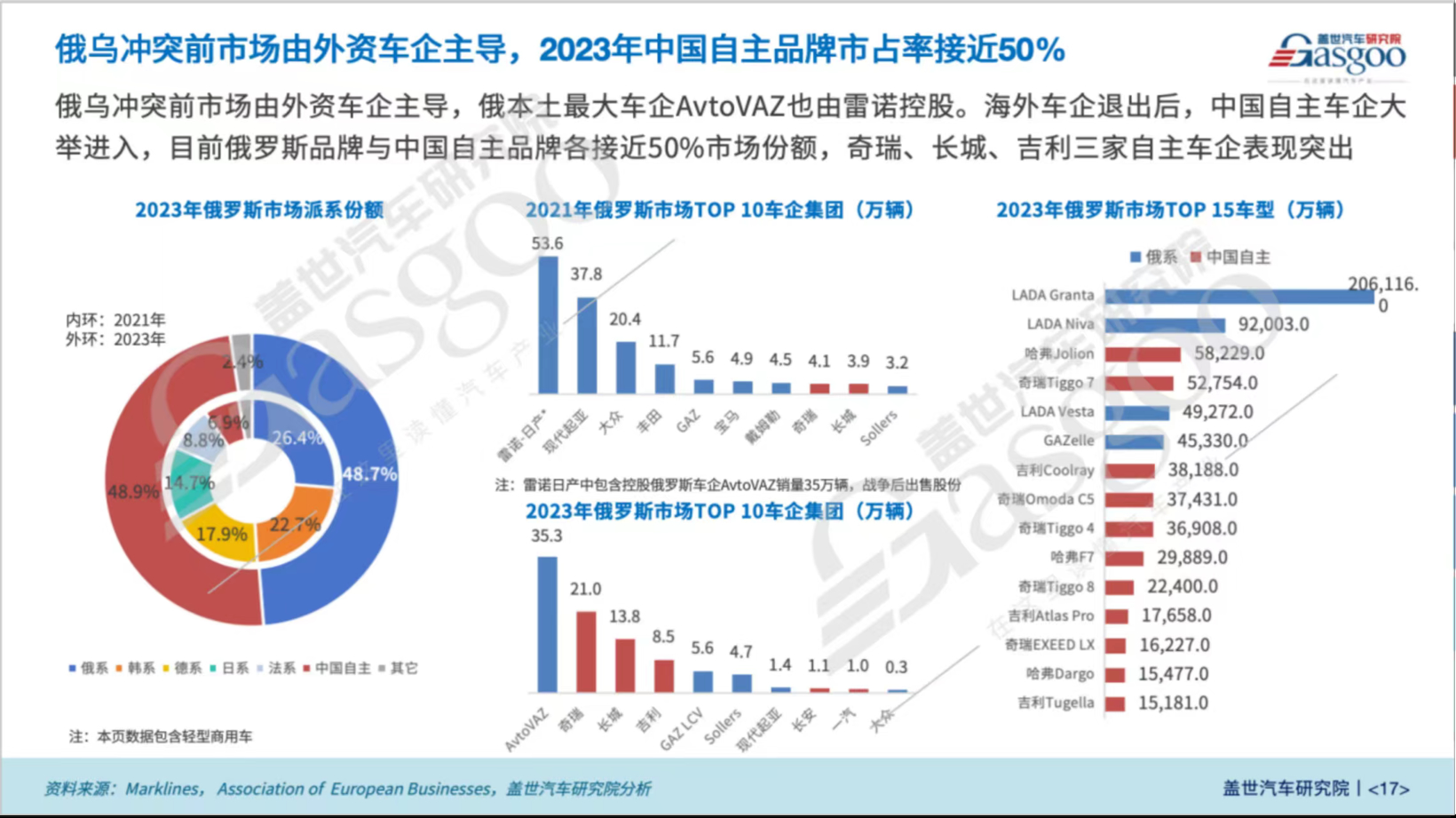

俄罗斯的一系列举动,促使欧美日韩等诸多车企纷纷加速了对俄罗斯市场的布局。据Marklines数据及盖世研究院的统计显示,2015-2021年俄罗斯汽车年平均销量163.6万辆,近20年高峰期接近300万辆,分别为2008年的292.8万辆和2012年的293.5万辆。而在2012年销量高峰时俄罗斯汽车市场主要由欧美日韩等国际车企占据,除俄系市占率超20%外,各系市占率较为相近,美、日、韩、法、德系车型的市占率在15%左右,市场竞争多元化。至俄乌战争前的2021年,美系和韩系市占率变化显著,美系车在俄市占率下降至1.6%,韩系车在俄市占率上升至22.7%。

外资撤退,俄系、华系补位

2022年俄乌战争全面爆发,外资车企纷纷撤退,致使俄罗斯汽车年销量下滑至68.7万辆,2023年,随着本土产量的提升和进口车辆(主要是中国汽车品牌)的补充,年销量增长至93.7万辆,与高峰期近300万辆相比,仍处于较低水平。

俄乌战争前,俄罗斯市场主要由外资车企主导,就连俄罗斯本土最大车企AvtoVAZ也是由雷诺控股的。外资车企退出后,俄系与华系获得了巨大的生长空间,接下了外资车企留下的空余产能和市场。

目前俄罗斯有五大汽车产业集群,分别为加里宁格勒集群、鞑靼集群、卡卢加集群、圣彼得堡集群、南部集群。

图源:盖世汽车

俄乌战争爆发后,跨国车企在俄罗斯产能已基本被俄本土企业接手,其中多数通过与中国车企合作KD组装的方式重新建立本地化生产能力,合作对象包括奇瑞、江淮、长安、东风等。例如,原圣彼得堡年产10万辆的日产工厂,已经被AvtoVAZ接手,计划以Xcite品牌组装生产瑞虎7 Pro;AvtoTOR的加里宁格勒工厂也从俄乌战争前代工现代、宝马,转而组装生产北汽、凯翼、斯威。

除了借助外资车企原产能入住俄罗斯市场之外,长城、吉利、长安也通过自有工厂强化了对俄罗斯市场的布局,其中长城图拉工厂为全工艺整车工厂,吉利、长安则通过位于白俄罗斯的KD工厂对俄罗斯形成辐射能力。

外资撤退,俄系、华系迅速补位,形成了俄系与华系车各占据半壁江山的市场格局。根据盖世汽车研究院的数据显示,2023年自主品牌占据了俄罗斯市场48.9%的份额,略高于俄系品牌48.7%的市占比。

图源:盖世汽车

从热销车型来看,哈弗Jolion(国内名为哈弗初恋)、奇瑞Tiggo7(国内名为奇瑞瑞虎7)和吉利Coolray(国内名为吉利缤越)是2023年,最受俄罗斯人喜爱的三款自主品牌车型。从细分市场来看,俄罗斯对SUV偏好明显,大型豪华车市场由于供给限制出现。新能源市场发展较为滞后,大部分通过平行进口,补贴仅针对本国生产车型。

长远来看,俄罗斯市场还有着不小的发展潜力,盖世研究院预计,2024年俄罗斯乘用车市场有望超过150万辆,2030年市场规模将回到历史高位,超过180万辆,但动力形式仍将以燃油车为主,占比会超过75%。

全球主流车市|“中国整车出口的最大单一国家”俄罗斯(1):基本国情

本文作者可以追加内容哦 !