港股互联网回购二把手美团近期股价势如破竹突破前高,今日盘中一度突破138港元,再创年内新高,较前低61港元翻倍有余!

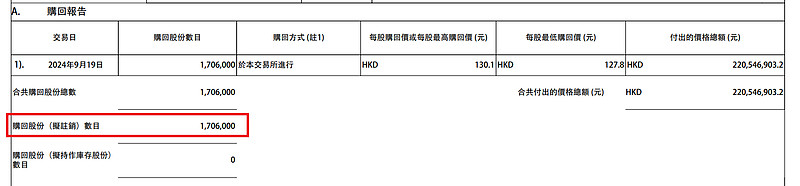

美团-W于9月19日通过集中竞价交易回购170.6万股,回购金额2.21亿港元(此前连续7日维持在5亿港币,因为港交所的回购价格上限制约,近3日连续下降,分别为4.2亿、1.6亿、2.2亿港币),这是因为前五日收盘价均价123.96港元,而根据港交所规定回购价格上限为前5日均价的105%,即130.16港元(123.96*1.05),因此全天最高成交价为130.1港元,最低成交价为127.8港元,近12日累计回购3581.78万股,累计回购金额43.33亿港元。

新一轮回购开始后,美团再度变更了回购用途:拟注销。再度向大哥腾讯看齐,值得点赞。

继2023年11月底公布10亿美元回购计划后,美团今年6月抛出了20亿美元巨额回购计划。

今年以来,美团正在持续增强股东回报,迄今为止,公司已经回购了3.6%的总股本,并在中报后又宣布了一项新的10亿美元股票回购计划。

今年以来,港股表现显著优于A股,一方面是历史估值较低,另一方面是互联网等板块业绩复苏,近期公布的中期报告来看,互联网板块整体利润增长超预期,基本面回暖显著。除此之外,更多的原因是资金结构改善,包括南向资金的涌入、国际资金的回流以及公司自身的回购加持。

截至9月19日,在年内回购金额排行榜上,腾讯控股844亿港元高居第一,年内回购了2.4亿股,汇丰控股以307亿港元高居第二,年内回购股份数4.74亿股,美团-W以277亿港元高居第三,年内回购股份数达2.58亿股,排在第四的是友邦保险240亿港元,年内回购股份数4.28亿股,这四家是第一梯队。

第二梯队是快手-W、小米集团-W、东岳集团,年内回购金额都在37亿港元以上。

值得注意的是,2021-2023年美团-W已经连续三年年线收阴,2021跌23.49%,2022跌22.49%,2023跌53.12%,2024年至今涨65%,而在此之前的2019年和2020年,美团年涨幅分别高达132.12%、189.11%。

【美团近7000家Apple授权专营店正式开售iPhone 16】

9月20日8点,iPhone 16系列新机正式现货开售。

全国近7000家Apple授权专营店同步通过美团“外卖开售”新机现货。

今年入驻美团的门店数较去年显著提升,新增门店主要集中在三四线城市和县域地区。

更多下沉市场消费者可享受“外卖买新机”服务。

【标普:美团评级上调至“BBB+”,因业务强劲且盈利前景改善】

标普近期报告称,美团的核心本地商业业务的强劲势头或将持续。虽然平均订单客单价有所下降,但交易量仍在健康增长。

美团新业务减亏计划的执行速度和减少即时配送用户补贴的速度均快于标普预期。标普调整后的基本假设预计2024年和2025年经调整的EBITDA将从2023年的250亿元人民币分别增至450亿元和500亿元。

9月16日,标普将美团的长期主体信用评级从“BBB”上调至“BBB+”。同时,标普相应上调了该公司优先无抵押债券的债项评级。稳定展望表明,在中国经济疲软的情况下,未来12-24个月美团的收入将录得12%-16%的增速,同时保持盈利水平和审慎的财务纪律。

【美团外卖调整战略重点:从追求GMV转向提升订单量增长】

在本年度第二季度,美团外卖对其经营目标进行了重新排序,将原先的交易总额(GMV)增长优先级下调,转而更重视订单数量的增长。这一策略调整的原因在于,美团外卖观察到了平均订单价值的连续下降趋势,进而影响到了整体交易额,估计下降幅度在10%到20%之间。鉴于宏观经济状况对消费者行为的影响,美团选择通过增加用户的下单频率来稳固其在外卖市场的整体份额。

$美团-W(HK|03690)$$腾讯控股(HK|00700)$$阿里巴巴-W(HK|09988)$

#Mate XT开售秒光,华为概念股大涨#

#宽基ETF明显放量,神秘资金抄底了?#

#【有奖】宽基新门面A500重磅来袭,你怎么看?#

#炒股日记#

#复盘记录#

本文作者可以追加内容哦 !