当前,国内光伏全产业链价格正在周期底部徘徊,各类材料均处在产能过剩且高度同质化的状态,行业供需失衡进一步加剧。市场持续承压下,即便是昔日叱咤风云的行业巨头们,也难逃这场浩劫。

近日,TCL中环新能源科技股份有限公司(SZ:002129$TCL中环(SZ002129)$,下称“TCL中环”)发布的财报显示,该公司2024年上半年的多项业绩指标均出现负增长,主要原因系行业非理性价格竞争影响,以及其满负荷生产导致的财务压力。

低位震荡的行业寒冬下,行业优胜劣汰的博弈将进一步加剧,企业自身的内生性增长动能变得尤为重要。“元老级人物”沈浩平退居二线,“新帅”李东生掌舵下的这艘TCL中环巨轮,又将驶向何方?

一、行业疲软,业绩难振

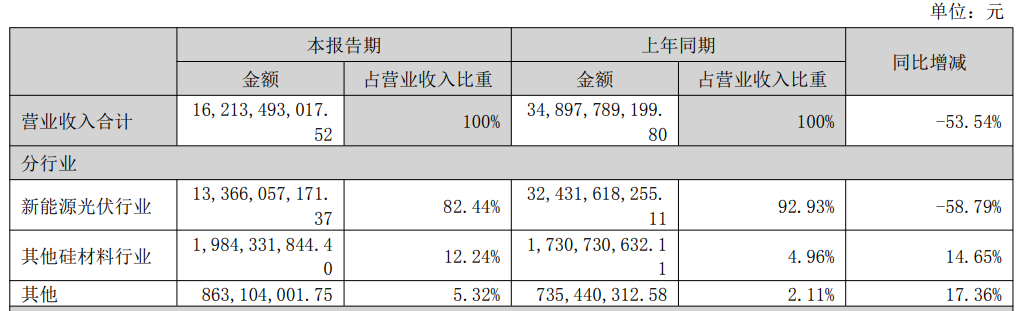

2024年上半年,TCL中环的营收为162.13亿元,较2023年同期的348.98亿元下降53.54%;其中,核心业务新能源光伏行业的收入由2023年的324.32亿元降至133.66亿元,同比下滑58.79%,占比由92.93%降至82.44%。

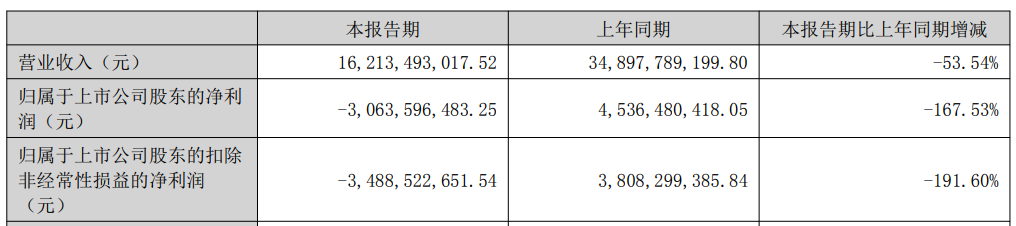

TCL中环的归母净利润也由2023年上半年的45.36亿元降低167.53%至-30.64亿元;扣非后净利润也由38.08亿元降至-34.89亿元,同比下降191.60%。从实现30亿元盈利,到身负30亿元亏损,可见其业绩滑坡之严重。

这对于原本冲劲十足的TCL中环而言,无疑是一场沉重的打击。要知道,该公司2020年至2022年期间的营收、利润复合增长率分别达到87.52%和150.23%。即便在大环境不佳的2023年,其营收规模依旧达到了500亿元。

TCL中环在半年报中解释称,受市场环境影响,该公司的新能源材料业务板块进入非理性价格竞争状态,虽仍保持单瓦成本行业领先,但降本不及市场价格下跌速度,上半年材料产品出货62GW,最终导致亏损总额加大。

据中国光伏行业协会统计,上半年晶硅、硅片、电池、组件产量分别同比增长约60.6%、58.9%、37.8%和32.2%,但价格分别却下跌40%、48%、36%和15%,各环节价格均创历史新低,全面击穿企业成本线,行业陷入普遍亏损。

换而言之,TCL中环正处在激烈的行业“价格战”中,不得不采用低价策略在供需失衡、产品同化、价格内卷的光伏行业中求得生存空间。跌破成本、流血经营,似乎成为了TCL中环等光伏企业难以避免的困局。

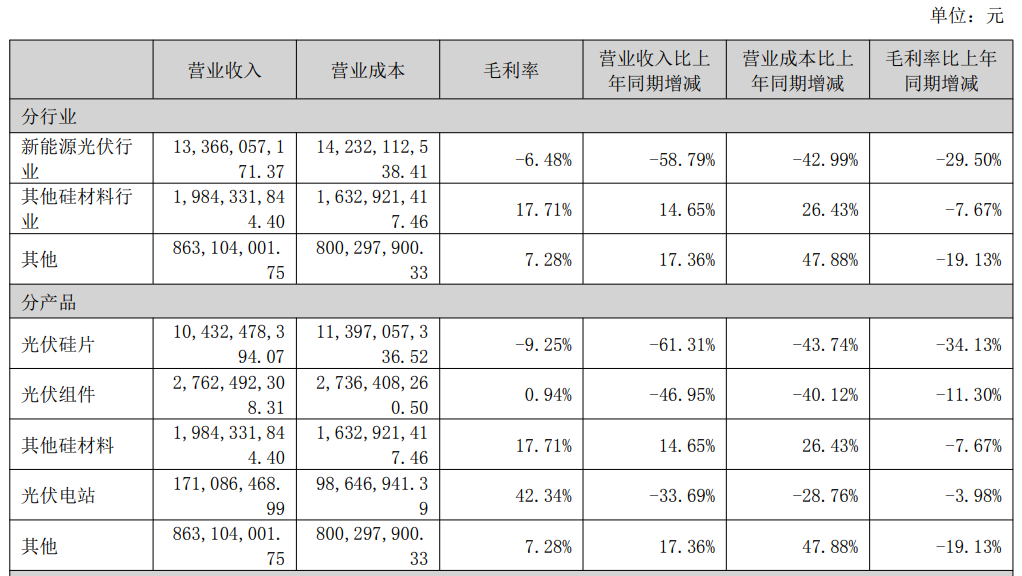

最直观的便是,TCL中环的光伏硅片产品上半年在实现104.32亿元收入的基础上,营业成本达到了113.97亿元,因此毛利率同比下滑34.13%至-9.25%。光伏组件产品上半年则实现了0.94%的微利,但毛利率也出现了11.30%的下滑。

此外,TCL中环新能源电池组件业务板块相对竞争力不足,整体表现落后于同业领先企业;其参股公司Maxeon产品主要市场所在地欧美地区光伏产品价格的快速下行等因素,也进一步拖累了其整体业绩。

二、逆势扩产,资金告急

按照常理,面对市场需求疲软、供需错配明显的外部环境,企业通常会选择收缩产量,在存量竞争中积蓄穿越周期的力量。然而,TCL中环却剑走偏锋地选择了扩张产能,开工率也远高于行业平均值。

继2023年4月TCL中环宣布投资106亿元,在广州开发区建设25GW太阳能电池工业4.0智慧工厂项目后,该公司又以不超过1.975亿美元(约合14.3亿元人民币)的价格,将参股公司Maxeon的持股比例从22.39%上升到50.1%,

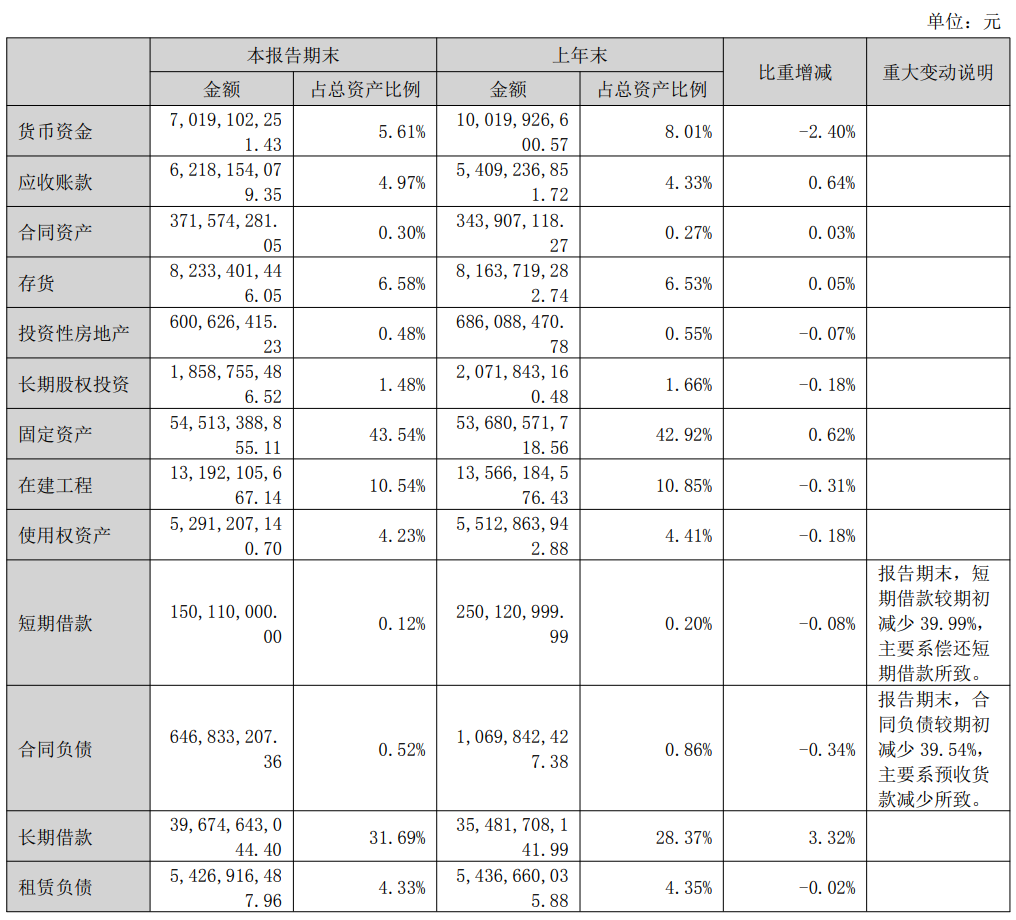

前不久,TCL中环与沙特阿拉伯公共投资基金(PIF)旗下子公司签署协议,拟投资20.8亿美元(约合人民币151.31亿元),建设目前海外最大规模的晶体晶片厂。截至2024年6月末,该公司在建工程余额达到131.92亿元。

TCL中环坚持满产战略,此前还辟谣了天津、宜兴硅片厂的停产传闻,并称其当前开工率为95%,此前为103%。而硅业分会统计数据显示,一体化企业的开工率在50%至60%之间,其他企业的开工率在50%至100%不等。

凭借破釜沉舟的逆势扩产开工战略,TCL中环上半年的光伏单晶产能提升至 190GW,光伏材料产品出货约62GW,同比增长18.3%,硅片综合市占率23.5%,位居行业第一,进一步巩固了其行业地位。

但就现阶段的市场行情而言,产量越高意味着亏损越多,伴随而来的资金压力也更加严峻。TCL中环上半年经营活动产生的现金流量净额仅为1.28亿元,同比大幅缩减95.52%,堪称断崖式下跌。

与此同时,TCL中环截至6月末的货币现金为70.19亿元,较2023年末的100.20亿元下滑近三分之一。而该公司同期末尚有1.50亿元的短期借款、396.75亿元的长期借款待归还,另有62.18亿元的应收账款,财务状况不算乐观。

雪上加霜的是,TCL中环斥资收购的Maxeon因经营转型较为缓慢,上半年业绩与股价均出现了大幅下跌。而2022年和2023年,Maxeon就已录得2.67亿美元和2.76亿美元的亏损,2023年末的净资产更是仅剩460万美元,缩水89.15%。

三、CEO换人,调整策略

进入下半年,伴随着TCL中环核心高管的出走,该公司或将拉开新一轮的变革序幕。TCL中环于8月2日发布公告称,该公司董事会收到了沈浩平的辞职申请,因工作需要和个人精力考虑,沈浩平申请辞去公司CEO职务。

从CEO职位上卸任后,沈浩平仍继续担任TCL中环董事、副董事长及董事会专门委员会各项相关职务,而由董事长李东生将暂代行使CEO职责,并依照相关规定完成新任CEO聘任相关流程。

公开信息显示,沈浩平自2007年6月进入TCL中环以来,便一直致力于半导体材料领域的研发、制造工作。据悉,沈浩平担任TCL中环CEO的时间长达17年,还曾入选福布斯中国最佳CEO榜单,业内将其视为TCL中环的“灵魂人物”。

在穿越周期的关键节点,TCL中环突发换帅的决策十分不寻常,业内对此也有多种猜测。此前便有光伏行业知情人士透露称,沈浩平逆势满产的市场误判,造成了数十亿片硅片库存和巨额的跌价损失,在公司内部争议很大。

结合李东生上任后的诸多举措来看,外界流传的沈浩平离职原因或许并非空穴来风。TCL中环于8月末对外宣布上调硅片价格,调整后NG10报价为1.15元/片,NG12R报价为1.3元/片,NG12报价为1.5元/片。

TCL中环在2024年半年度业绩说明会上透露,其目前的开工率在80%左右,后续可能会根据销售状况做适当的下调。另有TCL中环工作人员在接受新浪财经采访时表示,与此前相比公司开工率降低了5%至10%,但属于正常排产调整下的操作。

不难看出,如今的TCL中环正全力掉头转舵,在减少库存积压、提升运营回报率层面下功夫,并迈出了逃离低价无序竞争泥潭的第一步。多家证券机构业对光伏行业下半年的市场行情持乐观态度,认为其价格将止跌持稳,产能加速出清。

TCL中环在报告中表示,其相信本轮光伏制造产业的优胜劣汰,有助于行业长期的格局优化和盈利修复。而TCL中环的未来发展趋势,将与李东生应对市场波动的执棋布阵策略密切相关。

本文作者可以追加内容哦 !