一、全球债券市场

债市表现:好于预期的美国失业金数据进一步刺激了风险偏好,10年期国债收益率盘尾上涨约3个基点,报3.7300%左右。中国10年期国债经过拉锯后基本收平,收益率维持在2.0450%附近。

二、中资美元债二级市场

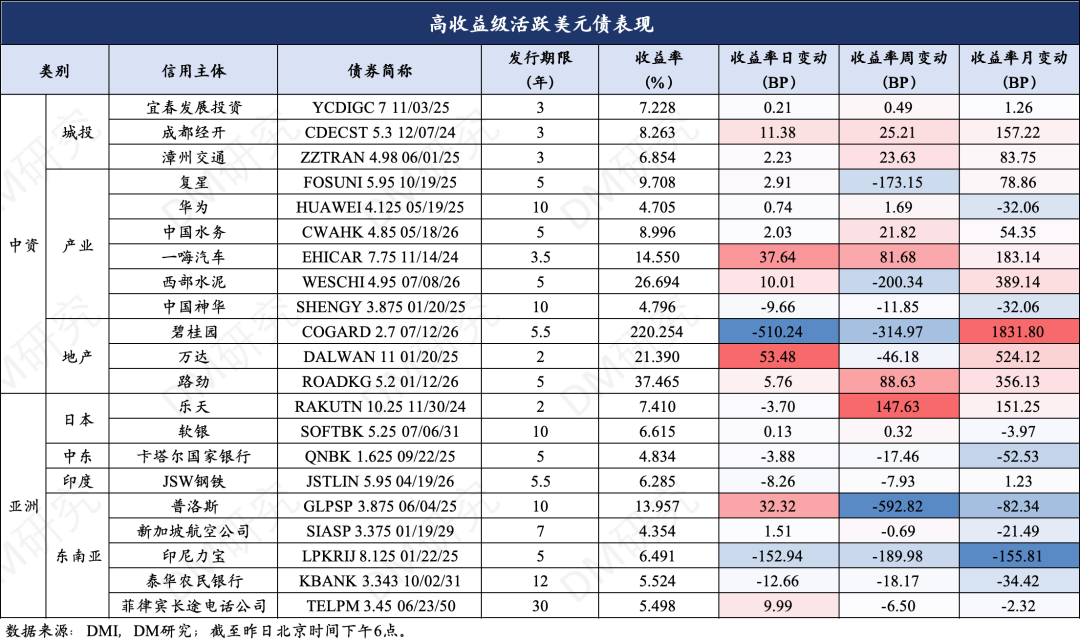

活跃券表现:

从重点关注的活跃券表现情况来看,中资投资级重点关注美元债普遍转涨。城投板块的义务投资,金融板块的农业银行和交通银行收益率单日均下行超10bp,表现优异。产业板块的宁德时代收益率单日上行14.15bp,表现承压。

海外投资级重点关注美元债表现分化,其中韩国的起亚和中东的曼迪利银行单日收益率下行10.02bp和9.24bp,表现优异。日本的几笔美元债单日收益率均有不同程度的下行,表现良好。

高收益方面,中资美元债高收益市场表现普跌。产业板块的一嗨汽车和地产板块的万达单日收益率分别上行37.64bp和53.48bp,表现承压。地产板块的碧桂园单日收益率下行高达510.24bp,表现优异。

亚洲方面,高收益活跃券普遍转涨,其中东南亚的普洛斯单日收益率上行32.32bp,印尼力宝则下行152.94bp,东南亚地区表现呈分化形势。

三、债市要闻及策略

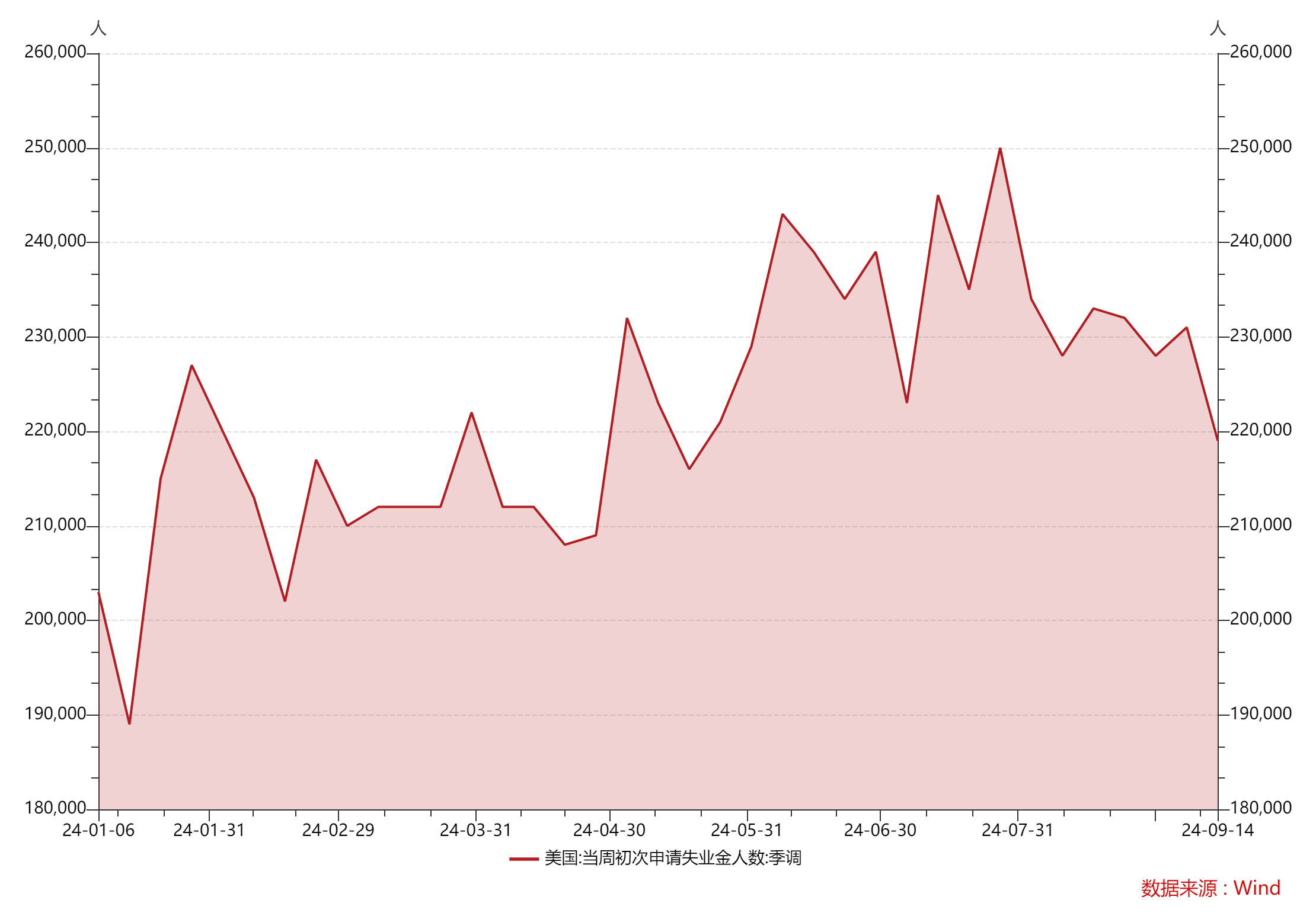

1、美国上周初请失业金人数降至四个月最低,房地产市场仍举步维艰。美国上周初请失业金人数减少1.2万人,经季节性因素调整后为21.9万人,创四个月来最低水平,续领失业金人数亦降至6月初以来的最低水平,暗示9月就业增长稳健,并证实第三季度经济继续扩张。劳动力市场持稳之际,房地产市场却难以重新站稳脚跟,尽管供应增加,但房价居高不下,让潜在购房者仍持观望态度。全美不动产协会(NAR)公布的报告显示,8月成屋销售下降2.5%,经季节性因素调整后的年率为386万户,为10个月来最低。

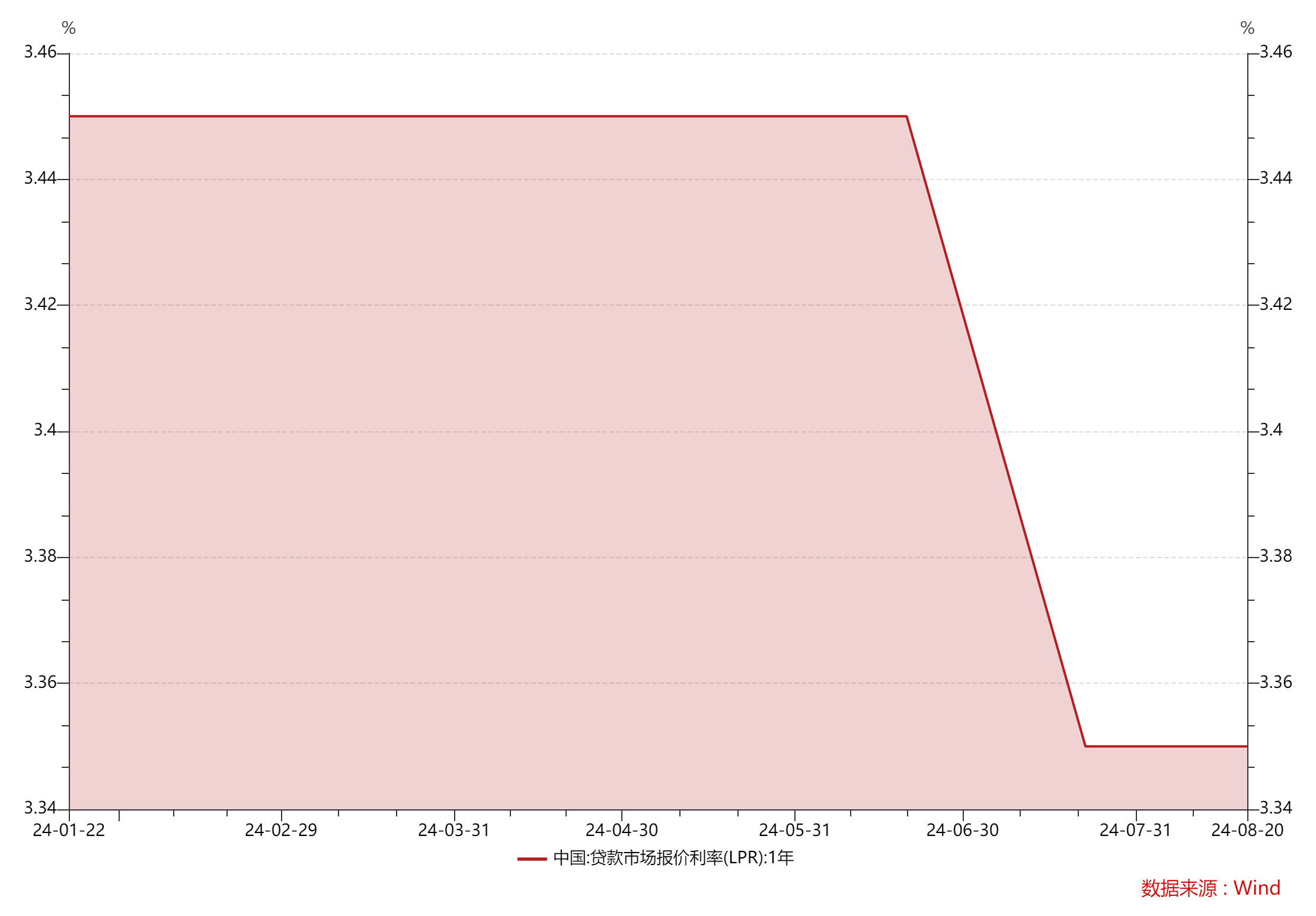

2、中国本月LPR不变,降息预期落空。9月20日,中国人民银行公布的最新贷款市场报价利率(LPR)显示,1年期及5年期以上LPR均维持上月水平不变,分别为3.35%和3.85%。这一决定基于当前银行净息差偏低和公开市场7天期逆回购操作利率稳定的背景。市场此前对央行跟随美联储降息有所期待,但市场传言未成真。多数分析机构预测,随着四季度经济形势变化,央行降息概率增大,届时LPR有望迎来下调。

3、央行公开操作:央行公告称,为维护银行体系流动性合理充裕,9月19日以固定利率、数量招标方式开展了5236亿元7天期逆回购操作,操作利率1.70%。Wind数据显示,当日1608亿元逆回购到期。

4、财政部通报八起地方政府隐性债务问责典型案例。财政部表示,将切实履行财会监督主责,对新增隐性债务和化债不实等违法违规行为,做到“发现一起,查处一起,问责一起”,持续强化隐性债务查处问责力度,有效防范化解隐性债务风险。

5、香港金管局将基准利率下调50个基点至5.25%。汇丰将港元最优惠贷款利率从5.875%下调至5.625%,为2019年以来首次下调。

6、债市策略

可转债:总体来看,转债市场当前的风险收益比相对清晰,优势在于历史高位的赔率和性价比,弱势在于难以有效控制的波动。基于收益荒的背景,我们毫不怀疑转债市场未来的估值修复。因为短期内的不确定性依然存在,我们更加建议参与大盘底仓品种以及跌至债底附近的主流白马品种。

国内债:美联储宣布降息50个基点。9月19日早间,中国国债市场迅速反应,长短端债券利率均下行,30年期国债收益率降至2.1475%,10年期国债收益率下行至2.0250%,几破2%关口。分析人士认为,美联储的降息可能会使得中美利差收窄,从而影响境内资本流动和人民币汇率,近期,中国债市表现强劲,收益率曲线进一步下移并呈现牛平态势,在没有大规模财政政策出台的情况下,做多热情难以消散,未来10年期国债收益率可能将下破2%。

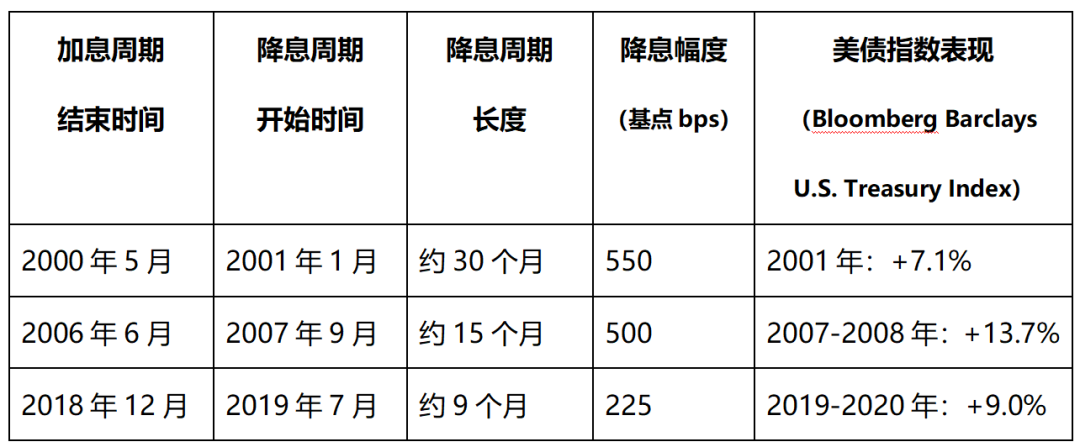

美元债:历史数据显示,加息周期结束后的美债市场通常会经历收益率下行,尤其是在降息初期,美债价格上涨。2001年互联网泡沫破灭后,美联储迅速降息以稳定市场,美债收益率应声下降,债券价格随之攀升。2008年全球金融危机,美联储的降息动作就像是给市场打了一剂强心针,稳定了摇摆的金融市场,美债因其避险属性而大受追捧。2020年新冠疫情爆发,美联储的迅速降息帮助缓解了市场的恐慌情绪,美债再次成为避风港,收益率显著下降。

在三个不同的降息周期中,美债普遍反应出在经济不确定性增加时,债券市场作为避险资产的角色定位。美债收益率的降低通常意味着债券价格的上升,反映出资金流向更安全的资产。同时,美债指数的正收益进一步验证了在这些时期内美债的吸引力增强。

特别提示:市场有风险 投资需谨慎

#复盘记录##投资干货##美联储降息50基点,市场影响几何?#

$长信全球债券人民币(OTCFUND|004998)$$大成纳斯达克100ETF联接(QDII)A(OTCFUND|000834)$

本文作者可以追加内容哦 !