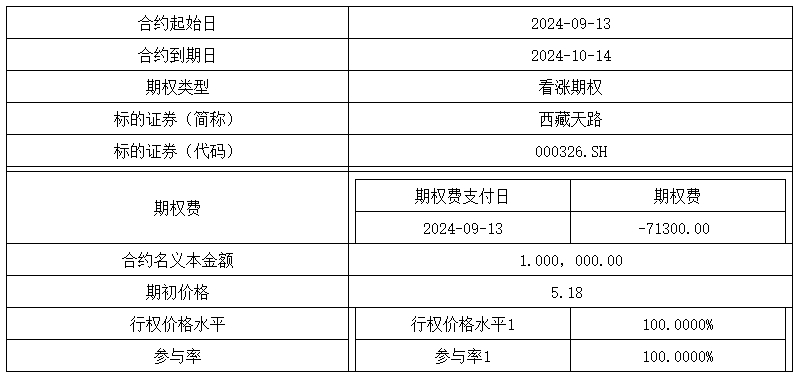

$西藏天路(SH600326)$ 7w.期权费持有了一张西藏天路看涨期权,合约期限一个月,名义本金100w,一个月内大涨了按100w市值结算收益,不知能否吃到肉。

西藏天路看涨逻辑

西藏天路作为西藏自治区的基础设施建设主体,受益于国家对西部地区特别是西藏基础设施的大规模投资。近期,天风证券对西藏天路给出了买入评级,并设定了5.28元的目标价位,基于以下看涨逻辑:

1.区域经济发展驱动:西藏地区的基础设施建设需求旺盛,特别是在交通和水利等领域,这直接推动了对建筑材料,尤其是水泥的需求增长。

2.产能利用率提升:随着区域重大项目的推进,如水电站等,预计西藏天路的产能利用率将回升,进而提升公司的盈利能力。

3.供给端管控:西藏地区的特殊地理环境限制了外部竞争者的进入,有助于维持较高的市场集中度和定价权,这对西藏天路有利。

4.成本优化潜力:公司在成本控制方面存在优化空间,随着产能利用率的提高和规模效应的显现,固定成本和单位成本有望下降。

5.政策支持:作为国有控股企业,西藏天路享有政府的政策支持,这有助于公司在获取项目和融资方面获得优势。

综上所述,西藏天路在基础设施建设需求增长、产能利用率提升、供给端管控、成本优化以及政策支持等多重利好因素的推动下,展现出较强的增长潜力,吸引了券商的积极评级和市场的关注。

追加内容

本文作者可以追加内容哦 !