//顺安金融研究院//

香港政府在2024年2月18日宣布撤销额外印花税等措施,试图重启楼市。政策至今半年有余,与我们持续提示一致,政策落地成交量的短暂回升并未能阻止楼价的下跌趋势。市场信心低迷,租赁市场与购房市场分化明显,地产商业绩承压,买房人再度退潮,2024年平均房价再跌超7%。

9月18日凌晨,美联储开启降息周期,香港楼市欲闻风而动。但美元降息效果未必就立竿见影,利率滞后、内生疲弱、港人北上、大湾区楼市联动等诸多因掣肘依然未解脱。大行如汇丰仅将港元最优惠贷款利率从5.875%下调至5.625%,购楼成本依然昂贵。

减辣又撤辣— 狼来了?

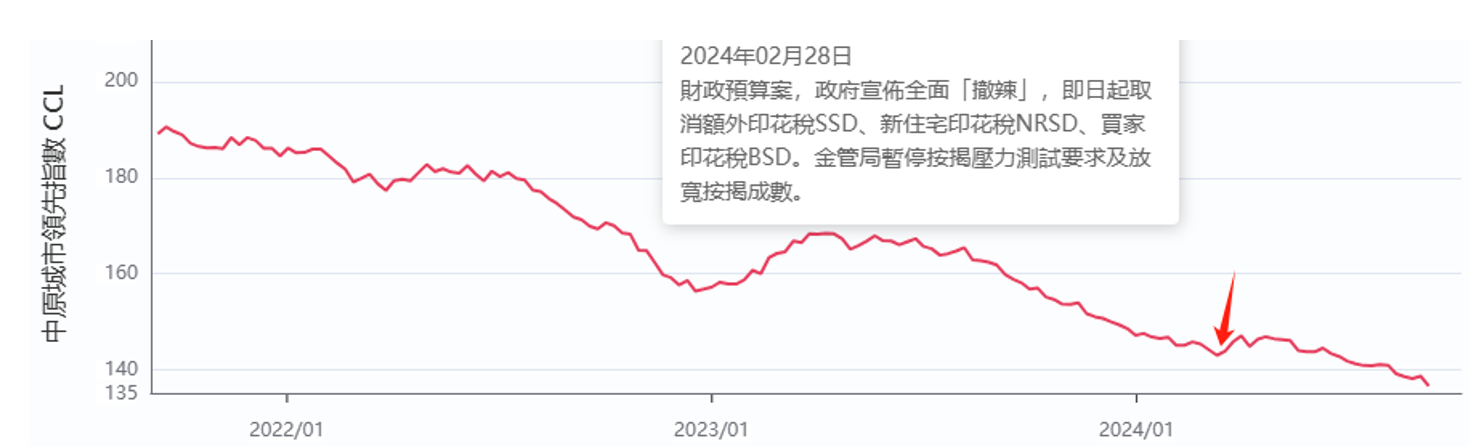

2024年2月28日,香港政府宣布全面撤销针对房地产市场的额外印花税等措施,旨在刺激楼市交易。政策变动初期,市场反应积极,3月份新楼成交宗数达到4,200宗,创下1998年以来的新高。然而,这种增长未能持续,楼价在半年后继续大幅下跌。彻底放开的政策重蹈2023年10月的首次减辣政策覆辙,购房者的信心再度被消磨。

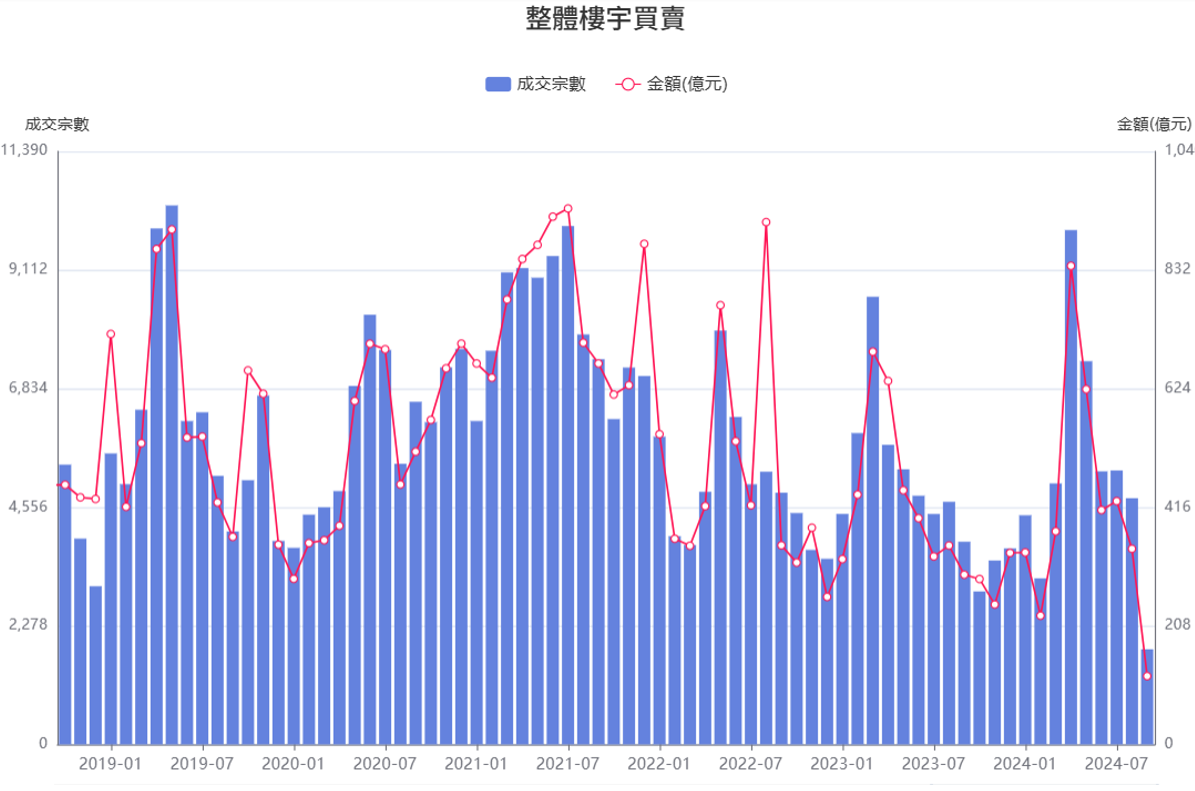

根据美联物业研究中心的数据,2024年1至8月,香港一手私楼及二手住宅注册量同比增长7.8%,显示出成交量的回升。但与此同时,香港差饷物业估价署的统计数据显示,7月份楼价指数跌破300点,连续三个月下跌,累计跌幅达到4.13%,1至7月楼价下跌4.7%,回到了8年前的水平。具体到个别楼盘,如太古城、沙田第一城等,价格较2021年高位下跌超过30%。同时9月目前销量依然低迷,以量换价的策略已然失效。

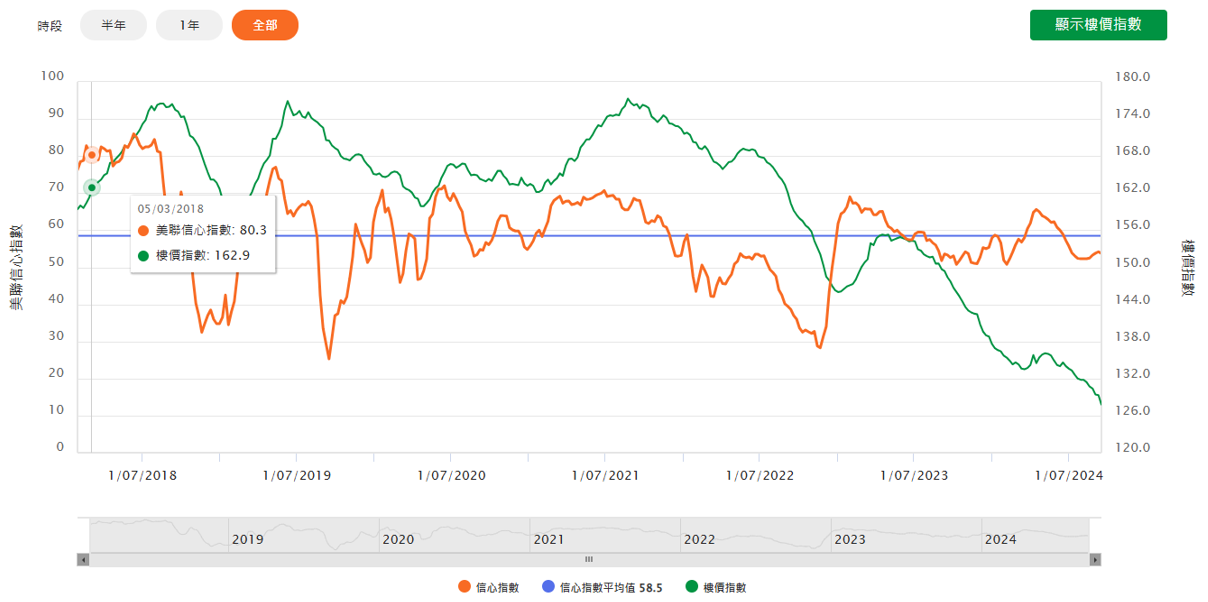

市场信心方面,根据美联信心指数最新发布数据,连续11周信心指数徘徊在52至55点之间,显示出市场疲弱。与此同时,租赁市场却呈现出不同的趋势,6月份租金指数创下4年半新高,上半年租金累计上升1.6%。反映出住房需求大量转向租房的这一事实。

挣扎的本地玩家— 收缩的房企

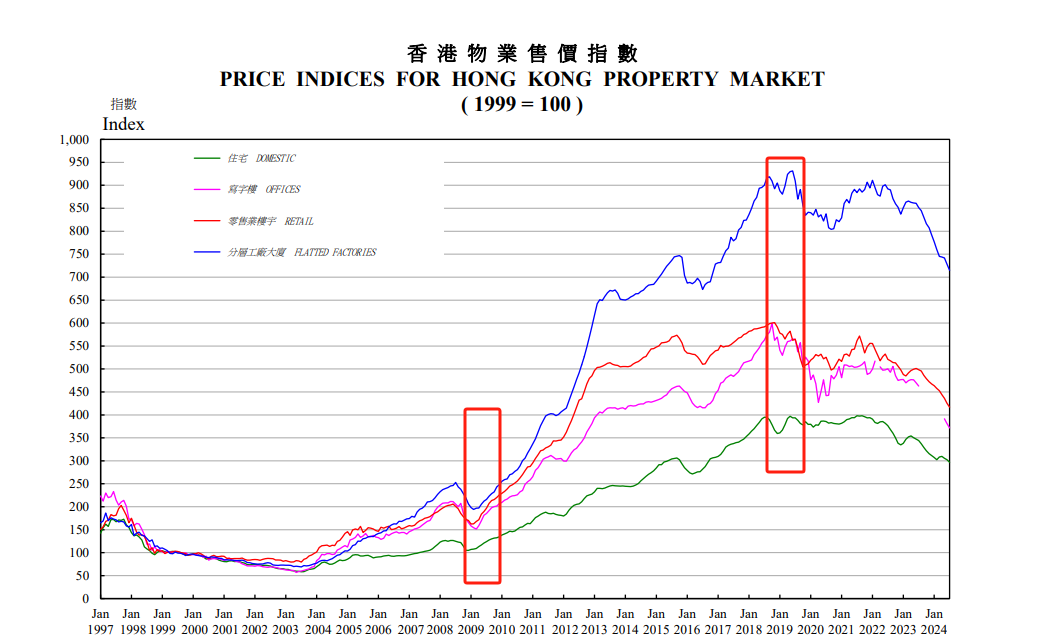

香港差饷物业估价署数据显示,香港商品住宅售价指数,2024年前5月回落1.7%,已从2021年9月份高峰期回落23.1%。2021年三季度也几乎是内地楼市的高点,当时买一二手房的一批人,都被套牢。香港经历了这一轮下跌后,二手房的价格几乎回到了2016年水平,新房由于打折促销力度大,几乎跌回2015年水平。

多家港资房企披露2024年半年度业绩,盈利均呈下滑或亏损状态:

• 李嘉诚的长实作为香港最大地产商之一,上半年收入与利润双下滑,其中收入同比下降10.55%;股东应占溢利同比下降16.7%;

• 另一大巨头,恒基兆业2024上半年亏损6900万港元;

• 港资商业地产「大哥」恒隆地产,净利润大跌56%;

• 收租「龙头」太古地产上半年股东应占溢利同比减少19%;

全球降息 – 等待东风

市场普遍预期美国减息将对香港楼市产生积极影响,但由于香港减息步伐可能滞后于美国,预计初期影响将以心理影响为主。历史上,美国减息周期与香港楼价的关系并不一致,如2007至2008年美国大幅减息期间,香港楼价录得上涨;而在2019至2020年美国减息期间,香港楼价则相对平稳。

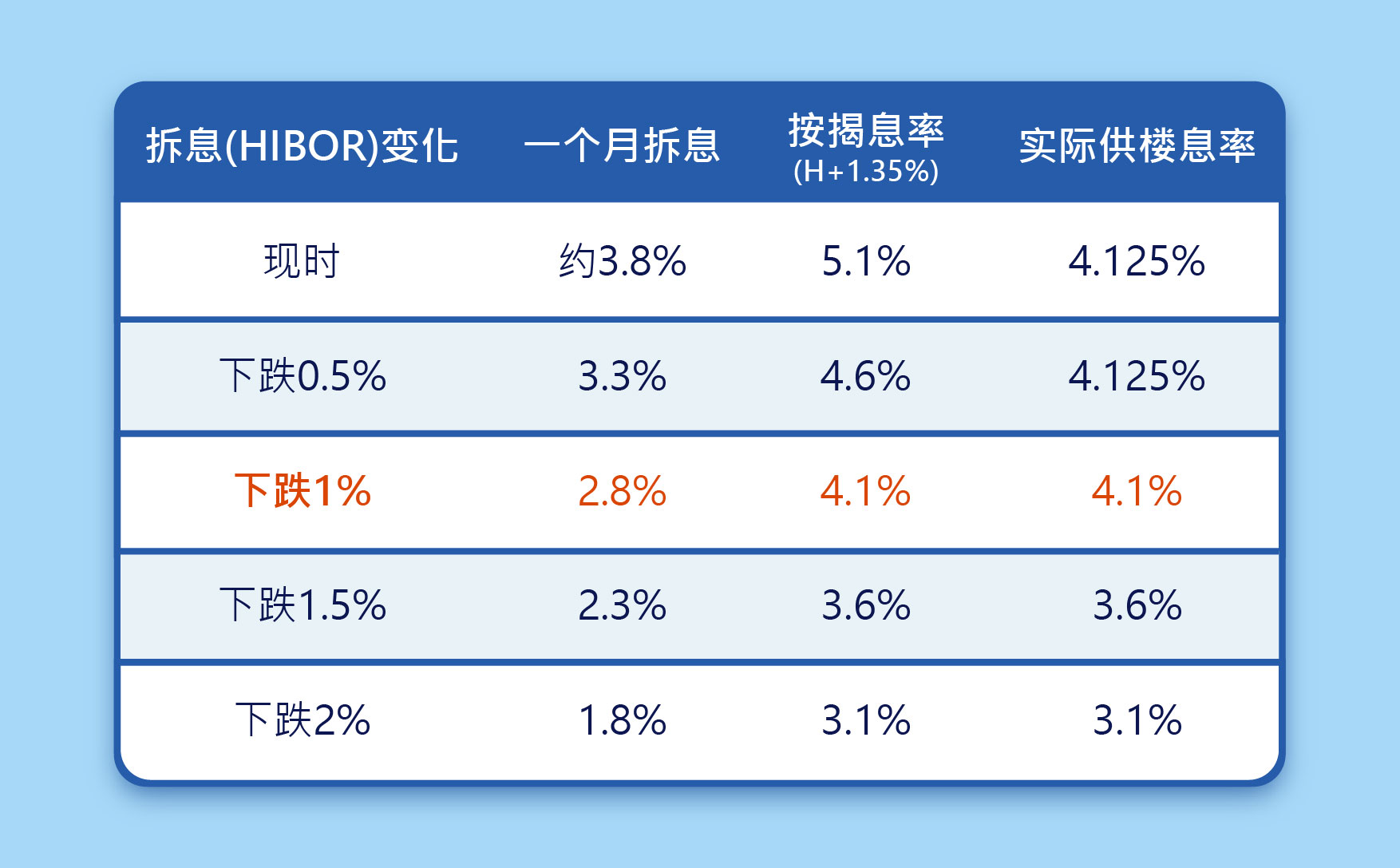

对于供楼人士而言,香港银行同业拆息(Hibor)的下降将有助于减轻供楼负担。目前,一个月期拆息为3.7%,按揭息率采用H+1.3%计算,实际按息为5%,高于银行普遍提供的“封顶息4.125%。供楼人士要感受到减息的影响,需要拆息进一步下降。

根据美联物业预测,需要Hibor下跌超过1%以上,才能低于4.1%的实际供息率,因此今年美联储降息依然对于香港楼市的按揭利率影响甚微,需要明年甚至2026年持续降息才能影响实际供楼息率。

附录:按揭利率补充说明:

港元基准利率(HIBOR,简称H)和最优惠利率(Prime Rate,简称P)是香港两种常见的贷款利率基准,银行会在其基础上加上一定利差来确定贷款利率。它们之间有一定关联,但各自由不同因素影响。

1. 港元基准利率H:反映银行间短期资金借贷利率,受香港金管局基础利率、银行体系流动性、离岸人民币市场等因素影响。HIBOR上升会推高银行资金成本,进而抬升H按利率。

2. 最优惠利率P:一般视作银行给予最优质客户的贷款利率,通常会参考美联储基准利率和银行资金成本。银行调整最优惠利率会影响与之挂钩的P按利率。

贷款利率的确定一般分为两类:

1. H按:HIBOR + 利差(如1.3%)

H按利率会随HIBOR波动,但设有封顶利率,通常为P-1.75%〈目前为4.125%〉只有当H按利率低于该封顶利率时,贷款人实际支付利率才会下降

2. P按:P - 利差(如1.75%)

P按利率取决于银行最优惠利率和利差,与HIBOR关联度较少。

本文内容及观点仅供参考,不构成任何投资建议,盈亏自担。投资有风险,操作需谨慎。

本文作者可以追加内容哦 !