灯塔媒介9月20日讯,在资本市场,重组往往是股价的“兴奋剂”,但中国重工(601989)与中国船舶(600150)的重组却似乎遭遇了市场“冷眼”。

9月19日,两家公司在披露千亿级别的换股吸收合并事项后复牌,但股价表现却让人大跌眼镜,当日,中国船舶(600150)开盘上涨7.39%,收盘时涨幅收窄至3.32%;中国重工(601989)则更为尴尬,盘中最大跌幅一度超过5%,收盘时跌幅收窄至2.41%。

这场被寄予厚望的“南北船”合并,为何没能赢得市场的掌声?

9月19日,中国船舶和中国重工在停牌16天后复牌,而市场期待的“开门红”并未如期而至。

复牌后,中国船舶一度大涨7.39%,但随后涨幅迅速收窄;中国重工更是直线跳水,最大跌幅超过5%。

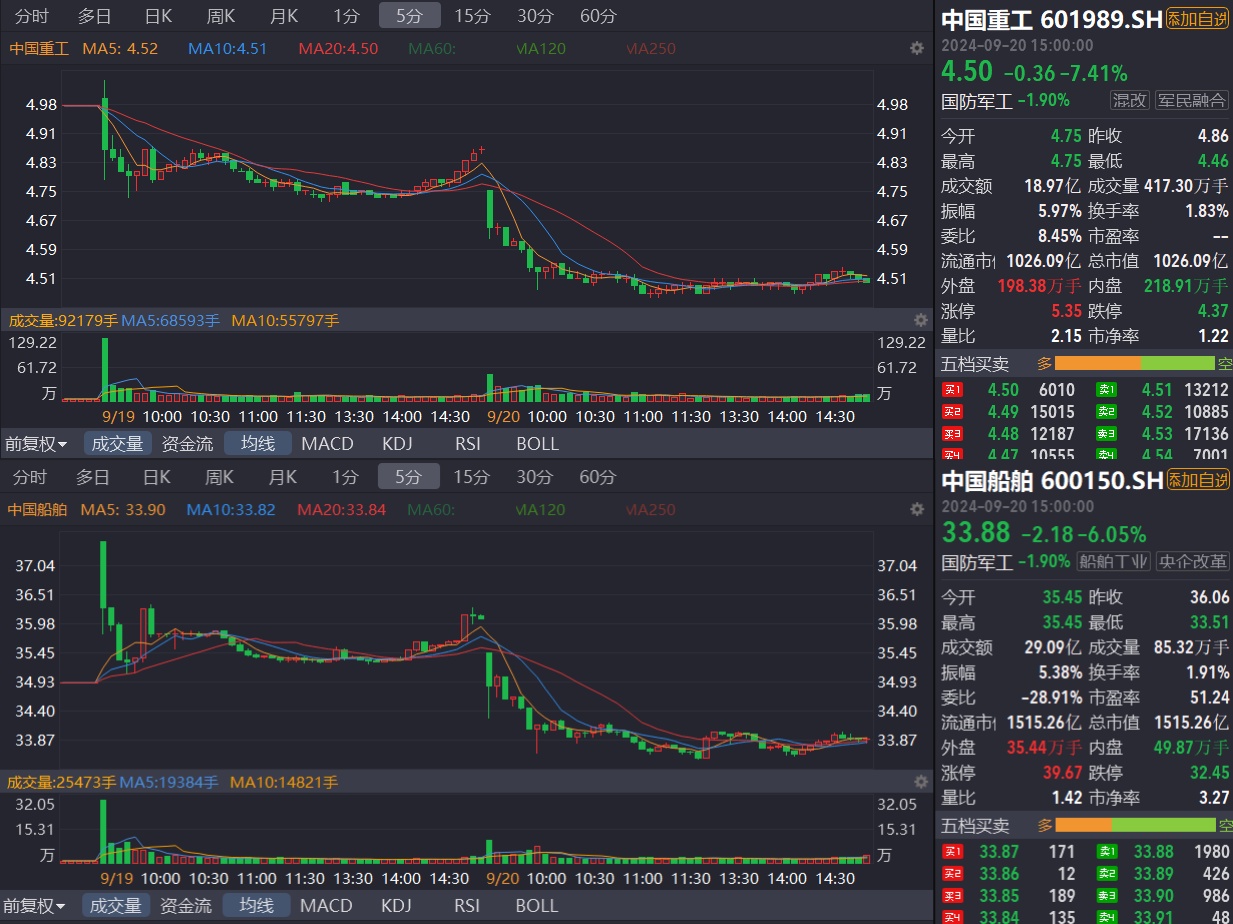

9月20日,中船系异动下跌,中国重工跌7.41%,股价报收4.50元,总市值1026亿元;中国船舶跌6.05%,股价报收33.88元,总市值1515亿元。

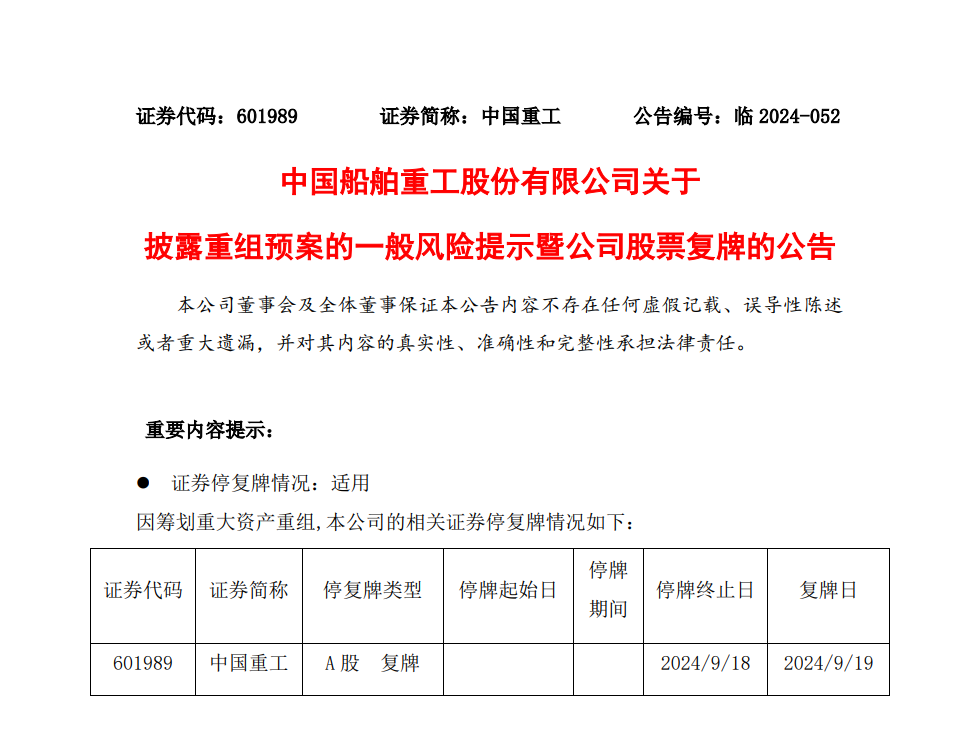

在此之前,9月2日,中国船舶和中国重工宣布停牌。

消息披露后,两家千亿级别公司的股价应声大跌。中国船舶跌幅超过9%,中国重工跌幅达到6.39%。

9月18日,重组方案公布,中国船舶将以37.84元/股的价格换股吸收合并中国重工,后者定价为5.05元/股,换股比例为1:0.1335。交易完成后,中国重工将终止上市并注销法人资格,中国船舶成为存续公司。

在这场重组大戏中,中国船舶拟以发行A股股票方式换股吸收合并中国重工,交易金额达到1151.50亿元,是A股市场十年来规模最大的吸收合并交易。

按理说,这样的大手笔应该能够在市场上掀起波澜,但现实却是股价高开低走,甚至出现了直线跳水的尴尬局面。

市场的反应,无疑是对重组方案的最好投票。那么,问题出在哪里?

首先,市场对于重组的预期可能已经提前消化。在停牌前,两家公司的股价已经出现了大幅上涨,累计涨幅均超过17%。当重组消息公布后,市场可能认为这是“利好兑现”,因此股价出现了回落。而停牌前的股价大跌,无疑也给投资者带来了不小的心理压力。

再从换股价格设定来看,中国重工的换股价格低于市场预期。在停牌前,两家公司的股价之比为7.008,而换股比例为7.4931。这意味着,中国重工的投资者若想保持原有的持仓比例,最佳做法是卖出手中的中国重工股票,再买入中国船舶股票。但若所有投资者均如此操作,将导致中国重工股价下跌。

其次,现金选择权的设定也影响了市场情绪。两家公司的现金选择权价格分别为120个交易日均价的八折,即中国船舶30.27元/股、中国重工4.04元/股。现金选择权的设定,虽然是为了保护中小投资者权益,但定价低于市价,却可能引发中小股东的不满,谁不想在重组中分得一杯羹呢?

此外,中国重工在公告中提到的内幕交易风险,也让人不得不对这次重组的“纯洁性”打上一个问号。毕竟,投资者的神经已经变得异常敏感。

中国船舶是中国船舶集团核心军民品主业上市公司,聚焦船舶海工装备和海洋科技应用领域。

中国重工作为本次交易的被吸收合并方,主要从事舰船研发设计制造业务,涵盖海洋防务及海洋开发装备、海洋运输装备等多个领域。

作为国内船舶制造的两大巨头,其业绩一直受到市场的关注。

今年上半年,中国船舶实现营业收入360.17亿元,同比增长17.99%;净利润14.12亿元,同比增长155.31%。

同期,中国重工实现营业收入221.02亿元,同比增长31.05%;净利润5.32亿元,同比增长177.13%。

尽管业绩亮眼,但市场的冷淡反应,或许也反映了投资者对于国企重组的普遍态度。

总的来说,这场“南北船”的合并,虽然看似风光,但并无太多惊喜。这或许提醒我们,在资本市场,重组并非万能钥匙。

(免责声明:以上内容与灯塔媒介立场无关,相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。文章未经授权禁止转载/镜像,违者必究。转载、约稿、发布等合作请私信。)

本文作者可以追加内容哦 !