更多行业资讯

关注联合资信

本期小编:李倪 曲怡 詹唯佳

一、市场概览

1. 市场发行概况

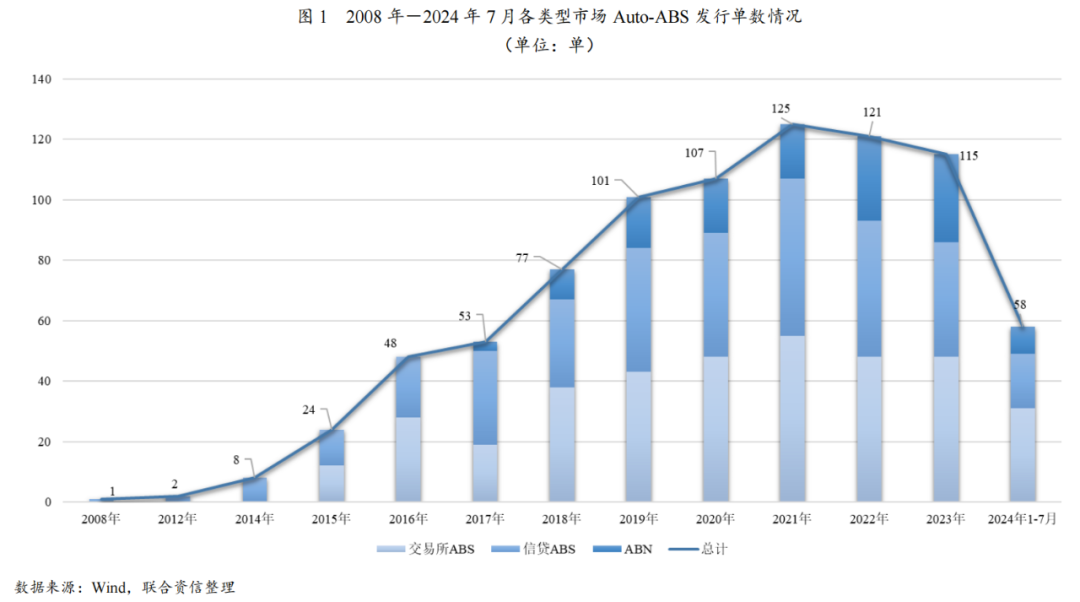

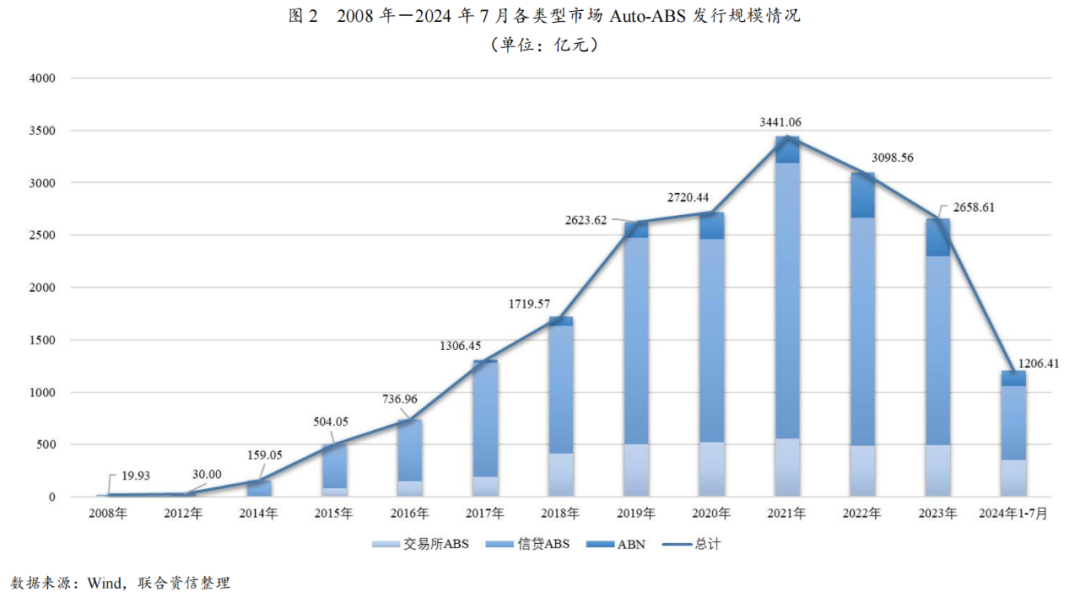

2024年1-7月Auto-ABS产品共发行58单,发行规模1206.41亿元,发行规模较去年同比下降16.07%。其中,信贷资产支持证券(以下简称“信贷ABS”)发行18单,发行规模710.92亿元(较去年同比下降31.30%),规模占比58.93%,主要系宏观经济复苏动力有限背景下消费需求不足,同时在2024年上半年汽车价格战影响下,汽车信用贷款需求下降;企业资产支持证券(以下简称“交易所ABS”)发行31单,发行规模349.98亿元(较去年同比增加71.26%),规模占比29.01%,主要受益于融资租赁公司产品定制化特征所带来的产品灵活性及其发行场所的相对多元化;资产支持票据(以下简称“ABN”)发行9单,发行规模145.51亿元(较去年同比下降26.60%),规模占比12.06%。

总体看,2024年1-7月Auto-ABS市场仅交易所ABS的发行单数和发行规模较去年同期增加,其发行规模占比由去年同期的14.22%提升至29.01%,但由于其单个产品发行规模较小,总发行规模仍明显低于信贷ABS。

2008年-2024年7月各类型市场Auto-ABS发行单数和发行规模情况详见图1和图2。

2. 发行主体集中度略有上升,汽车金融公司发行规模仍占主导地位

2024年1-7月Auto-ABS发行主体共计34家,其中,21家为融资租赁公司,12家为汽车金融公司,1家为保理公司。从发行主体的变动来看,2024年1-7月,Auto-ABS市场的发行主体相比于2023年增加了4家融资租赁公司和2家汽车金融公司;减少了10家融资租赁公司,3家汽车金融公司和1家保理公司。总体看,融资租赁公司退出较多,发行主体集中度略有上升。

从发行单数来看,2024年1-7月,汽车金融公司发行18单,同比减少2单;融资租赁公司1发行40单,同比减少15单。从发行规模来看,汽车金融公司发行规模710.92亿元,占比58.93%,发行规模同比下降31.30%,平均发行规模39.50亿元;融资租赁公司发行规模495.49亿元,占比41.07%,发行规模同比增加23.07%,平均发行规模12.39亿元。总体来看,融资租赁公司发行规模增大,且在发行单数上占优势(占比68.97%),但由于汽车金融公司单均发行规模远大于融资租赁公司,故汽车金融公司在发行规模上仍占据主导地位。

3. 绿色/碳中和Auto-ABS市场稳步增长

伴随传统车企转型战略的推进和新能源汽车市场认可度越来越高,绿色/碳中和Auto-ABS市场发行量仍在走高。2024年1-7月,比亚迪汽车金融有限公司、广汽汇理汽车金融有限公司、天津长城滨银汽车金融有限公司等11家发行主体共发行12单绿色/碳中和Auto-ABS,发行规模达308.74亿元,较去年同比增长35.23%。2024年1-7月,绿色/碳中和Auto-ABS发行规模占Auto-ABS总发行规模的比重由去年同期的15.88%提升至25.59%。此外,新能源汽车购置税优惠政策的持续作用及2024年4月中国人民银行和金融监管总局发布的《中国人民银行国家金融监督管理总局关于调整汽车贷款有关政策的通知》,有望进一步提高绿色/碳中和Auto-ABS市场占有率。

4. Auto-ABS产品存续概况

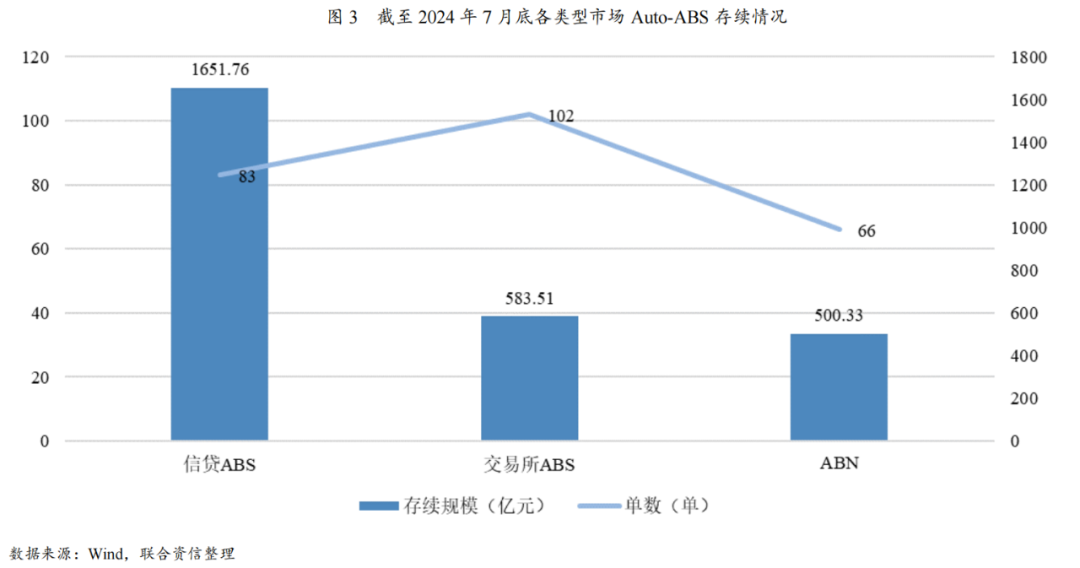

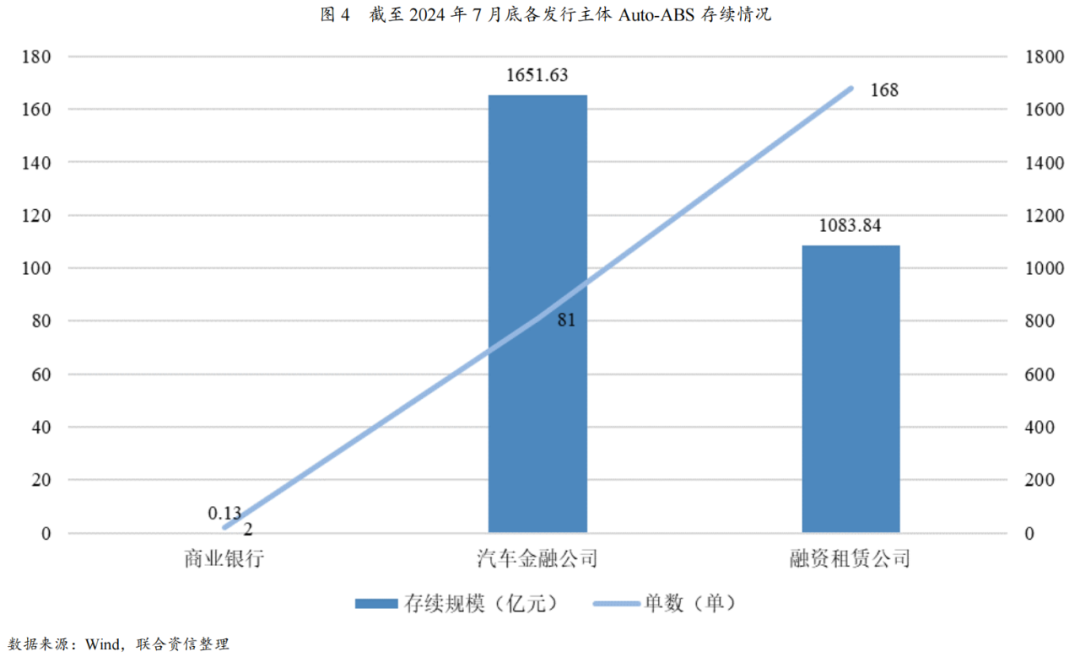

截至2024年7月底,市场存续的Auto-ABS产品共251单,规模达2735.60亿元。其中,信贷ABS 83单,存续规模1651.76亿元,规模占比60.38%;交易所ABS 102单,存续规模583.51亿元,规模占比21.33%;ABN 66单,存续规模500.33亿元,规模占比18.29%。总体看,交易所ABS存续单数最多,但存续规模远不及信贷ABS。

从发行主体看,截至2024年7月底,市场存续的汽车金融公司发行的Auto-ABS产品共81单,存续规模1651.63亿元;融资租赁公司发行的Auto-ABS产品共168单,存续规模1083.84亿元;商业银行发行的Auto-ABS产品共2单,存续规模0.13亿元。总体看,融资租赁公司发行的Auto-ABS产品存续单数最多,但存续规模不及汽车金融公司发行的Auto-ABS产品。

二、存续期表现

1. 存续产品相关指标表现

本文选取截至2024年7月底存续的公开发行的Auto-ABS产品、有公开数据的定向发行的Auto-ABS产品和联合资信评级的定向发行的Auto-ABS产品作为样本,以研究其存续期表现情况。

(1)累计违约率

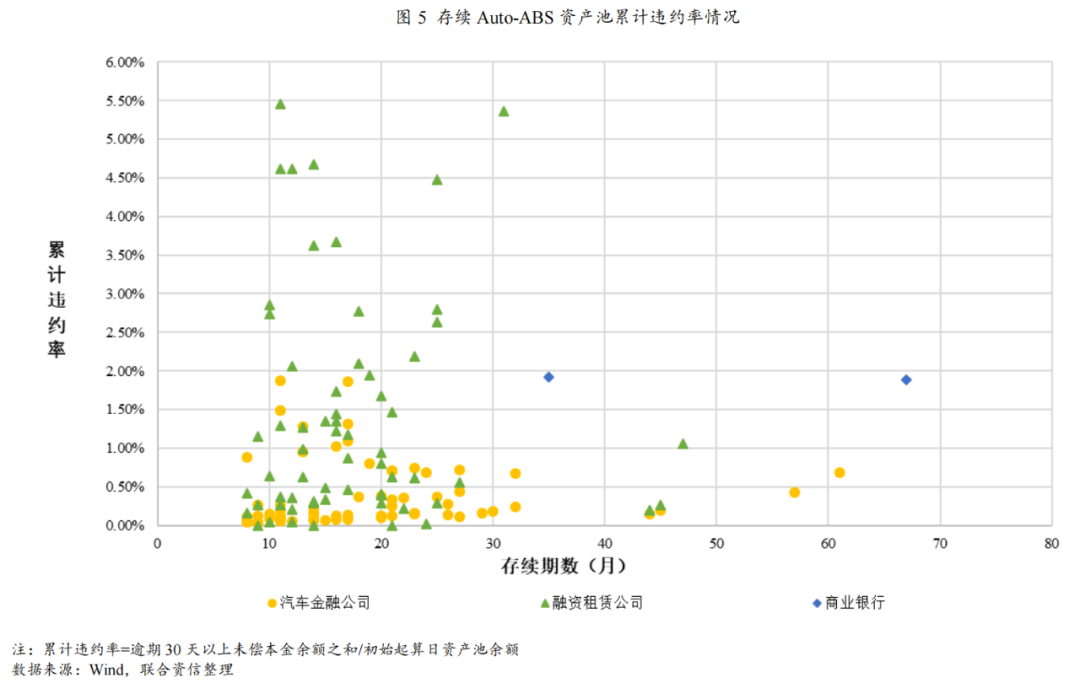

从存续产品的历史数据看,Auto-ABS的基础资产违约率整体仍处于平稳态势,部分机构受经济环境下行、客户下沉、客群差异等影响,累计违约率略有抬升。

从纳入统计的Auto-ABS产品来看,Auto-ABS累计违约率在0.00%~5.45%之间,与去年同期0.00%~2.5%的区间相比,极差增大,Auto-ABS产品整体累计违约率水平较去年同期有抬升趋势。从联合资信2024年跟踪评级情况来看,Auto-ABS产品存续期间的累计违约率在不同机构间出现分化,个别Auto-ABS产品存续期间整体资产池信用表现不及预期,但受益于初始超额抵押或存续期间超额利差累计形成的超额抵押,未对项目的正常兑付造成影响。

从不同机构类型看,受目标客户群体差异影响,融资租赁公司发行的Auto-ABS产品的累计违约水平(平均值为1.36%)仍整体高于汽车金融公司发行的同期限Auto-ABS产品的累计违约水平(平均值为0.39%)。商业银行发行的Auto-ABS产品由于样本量较少,参考意义有限,因此未对累计违约率平均值进行统计分析。

(2)累计早偿率

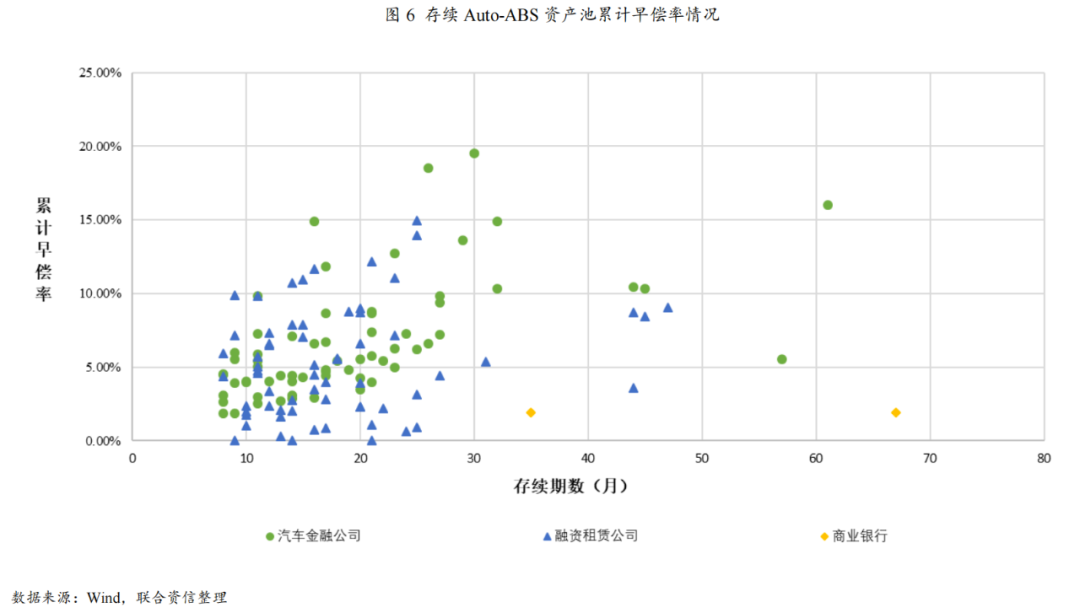

由于Auto-ABS产品所涉车贷资产厂家贴息较普遍,资产利率水平较低,借款人提前还款意愿偏低,累计早偿率整体处于较低水平,多分布在15%以下。从纳入统计的Auto-ABS产品来看,汽车金融公司Auto-ABS产品的累计早偿率总体略高于同期限融资租赁公司Auto-ABS产品。样本中,汽车金融公司发行的Auto-ABS产品累计早偿率平均值为6.71%,融资租赁公司发行的Auto-ABS产品累计早偿率平均值为5.25%,商业银行发行的Auto-ABS产品由于样本量较少,参考意义有限,因此未对累计早偿率平均值进行统计分析。累计早偿率具体情况如下图所示。

2. 存续产品跟踪评级结果迁徙情况

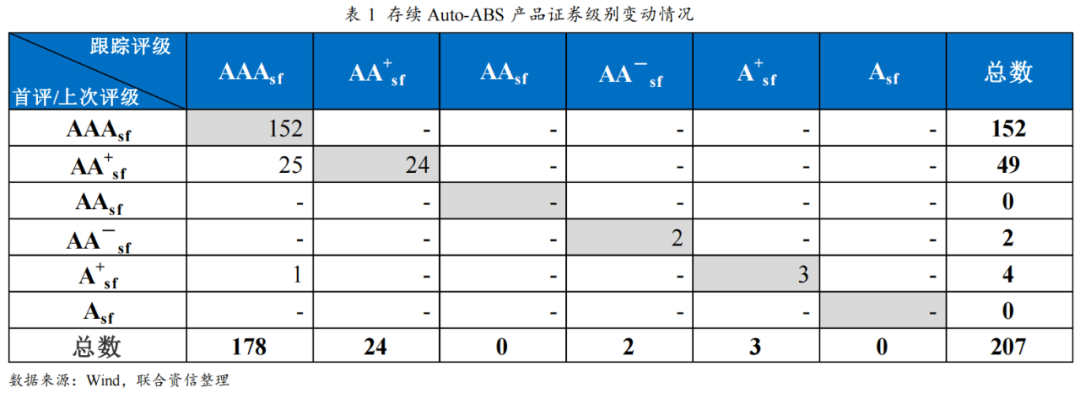

样本数据显示,2024年度跟踪评级的Auto-ABS产品优先级和中间级证券兑付情况正常,跟踪级别未出现下调情况。样本共涉及207只证券,其中,跟踪级别上调的Auto-ABS证券共有26只,由AA+sf调升至AAAsf的证券25只,由A+sf调升至AAAsf的证券1只,级别上调幅度平缓,以上调1个级别为主;跟踪级别未变化的证券共181只,其中维持AAAsf的有152只,从跟踪评级量化测算结果看,其实际违约风险存在不同程度的下降;维持AA+sf的有24只;维持AA-sf的有2只;维持A+sf的有3只。具体级别变化情况如表1所示。

跟踪期内,受益于部分优先级证券本金的兑付及/或超额利差累积形成的超额抵押,考虑当前累计违约率水平后,多数证券的信用支持有所提高。且基础资产剩余期限缩短提升了债务人违约成本,降低了资产池现金流的不确定性。在上述两方面因素的共同作用下,随着产品的兑付,优先级证券的实际风险水平逐步下降。

三、未来展望

1. 汽车行业竞争激烈,市场持续承压

近年来,受制于终端需求平淡,汽车行业整体销量不及预期。尽管国产新能源汽车的渗透率所有提升,但根据多家车企公布的业绩报告,价格战导致其盈利能力大幅下降,部分车企甚至陷入亏损状态。这种局面不仅影响了车企的研发投入和长期发展,还对整个产业链的稳定性造成了冲击,汽车金融公司和租赁公司的业务投放持续承压,进而影响了Auto-ABS的发行规模和数量。数据显示,近年来Auto-ABS发行规模和产品数量均呈现下降趋势,这表明价格战及经济环境已经对汽车金融市场产生了一定的影响,并可能进一步加剧市场的不确定性。

2. 多方面挑战使得资产质量波动性增加

一方面,随着三四线城市及农村区域经济的逐步发展,居民对汽车消费的需求日益增长,但传统金融服务难以覆盖这部分人群,导致市场潜力未能充分释放。汽车金融公司和租赁公司通过降低贷款门槛,能够更广泛地触达并满足这些区域的消费需求,进而拓展市场份额。下沉市场客户的增加,使得汽车贷款规模有所扩大,为Auto-ABS产品提供了更加丰富的基础资产。然而,下沉客户的信用风险相对较高,导致部分Auto-ABS产品入池资产的信用质量出现较为明显的波动。

另一方面,在全球经济增速放缓的背景下,国内部分企业盈利能力下降,就业机会减少,居民收入受到一定冲击,导致借款人的还款能力随着收入的减少而同步降低,这一趋势直接影响了汽车金融机构的贷款回收能力。

在多重压力之下,部分发起机构基础资产违约水平有所提高。违约率的上升不仅影响了投资者的信心,还对整个汽车金融市场的稳定造成了一定的影响。为了应对这一挑战,汽车金融机构需要加强风险管理,提高贷款审批的严谨性,并探索多样化的还款方式,以减轻借款人的还款压力。

3. 证券兑付情况表现稳定,双重去杠杆效应使得证券的信用风险持续下降

根据对存续Auto-ABS产品的持续观测,即使处在当前外部经济形势波动较大的环境中,Auto-ABS产品仍能保持良好的表现。除个别项目外,绝大部分产品底层资产的各指标实际表现稳定,与预测情况基本一致,优先级证券兑付情况良好;个别项目虽然底层资产的实际表现情况不及预期,但得益于存续期资产端和券端的双重去杠杆作用,大部分可调级证券的级别也都得到了提升,预计2024年下半年存量Auto-ABS产品优先级证券信用状况将保持稳定。基于已发行证券化产品的后期表现、各机构汽车贷款业务的历史违约记录和发起机构的经营稳定性,预计短期内作为基础资产的汽车贷款信用状况基本能够保持稳定。

[1]由于存在融资租赁公司和保理公司共同作发起机构的项目,因此,统计时,保理公司的发行情况纳入融资租赁公司的发行情况下统计。

往期链接

2024年一季度ABS市场分析

2023年NPL市场回顾与展望 2023年小微贷款ABS回顾与展望2023年消费贷ABS市场回顾与展望 2023年Auto-ABS市场回顾与展望

本文作者可以追加内容哦 !