8月10日,片仔癀公告,公司全资子公司漳州片仔癀投资管理有限公司拟以自有或自筹资金2.54亿元,向漳州市国有资产投资经营有限公司收购漳州市明源香料有限公司(简称“明源香料”)100%股权。$片仔癀(SH600436)$ $青山纸业(SH600103)$

明源香料成立于1980年,注册资本1407万元,实缴资本1407万元。该公司由原漳州市香料总厂改制后设立,经营范围包括传统香料制品经营、香料作物种植、以自有资金从事投资活动等。

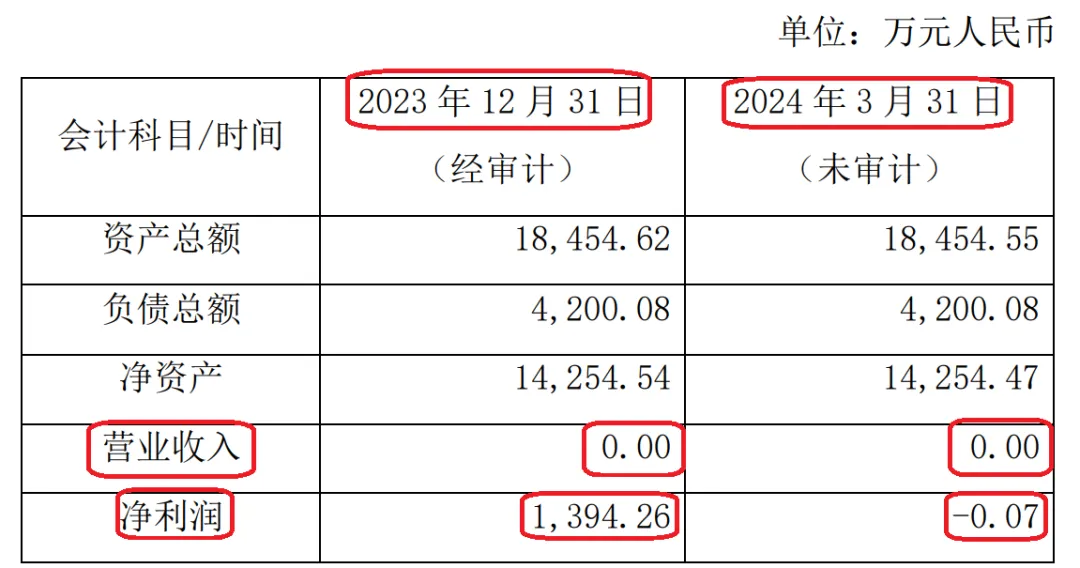

据公告披露,明源香料2023年经审计的营业收入为0,2024年一季度未审计的营业收入也是0;在净利润方面,2023年为1394.26万元,2024年一季度为-700元。

明显,明源香料是一家用来持有资产的公司。明源香料作为核心资产,持有漳州水仙药业股份有限公司30%的股份。水仙药业的产品线包括风油精、无极膏等,拥有稳定的盈利模式。片仔癀认为,这次收购将有助于公司聚焦主业,实现产业协同效应。水仙药业分红稳定,2022年、2023年现金分红分别为1000万元、2000万元,假设收购完成后分红水平保持在1000万元,则每年将为公司带来300万元的分红现金流入。

因此,片仔癀收购的真正对象是明源香料持有的水仙药业30%股权资产。

本文分析收购水仙药业是否靠谱,主要协同效益是什么。

增长减速的水仙药业

漳州水仙连续被认定为国家高新技术企业、福建省专精特新中小企业、福建省创新型中小企业,2024年1月,漳州水仙作为上市许可持有人首个化药产品恩格列净片(10mg)获得国家药品监督管理局颁发药品注册批件,并视同通过一致性评价。

“水仙”商标被认定为“中国驰名商标”,“水仙牌”风油精系国内传统品牌,产品家喻户晓,并被列入“福建省制造业单项冠军产品名录”。2023年,漳州水仙分别荣登福建省首届品牌价值百强榜单第8名。

据公告披露,在评估基准日2023年12月31日持续经营前提下,水仙药业的所有者权益账面价值为6.31亿元。经采用收益法评估后,所有者权益评估值为9.56亿元,增值3.25亿元,增值率51.47%。

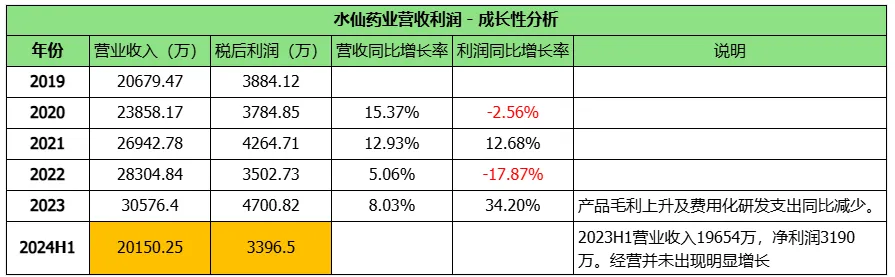

回顾2019-2024H1的营业收入和净利润情况,增长逐步减弱存在瓶颈。

查阅青山纸业多年期年报,找到水仙药业经营的关键信息如下

青山纸业和明源香料共同增资漳州水仙,用于风油精车间扩建及新建口固车间和特医食品车间项目。

项目内容:为推进落实公司中长期发展规划,实施“浆纸、药业双轮驱动发展”战略,促进控股子公司漳州水仙高质量发展,构建公司新发展格局,增强综合竞争力,经公司2022年第一次临时股东大会批准,公司决定与漳州水仙原股东漳州香料总厂(现已更名为“漳州市明源香料有限公司”)共同对漳州水仙进行增资扩股,专项用于实施漳州水仙相关项目,即风油精车间扩建及新建口服固体制剂和特医食品车间项目。公司以现金方式即募集资金增资漳州水仙49,000万元。具体详见公司于2022年10月1日公司在上交所网站(www.sse.com.cn)刊登的《福建省青山纸业股份有限公司关于增资控股子公司漳州水仙药业股份有限公司用于项目建设的公告》(公告编号:临2022-034)

项目计划:上述募集资金项目建设地点位于漳州市高新区靖圆,项目计划总投资99,159.12万元,总建设工期5年,一期建设风油精车间和口固车间,生产风油精和口服固体制剂,计划于2025年前完成;二期建设综合车间,生产高端制剂和特医食品

项目进展:漳州水仙实施项目驱动战略,开展本项目可行性研究的主要考量因素系基于企业更新发展的内在需求与“退城入园”机遇。项目计划总投入9.9亿元,总工期5年,其中一期风油精车间扩建及新建口固车间项目计划于2025年完成。由于漳州水仙因相应的搬迁入园方案仍未落地,且五个口固品种委外研发合同引发纠纷,并进入诉讼维权审理过程,相应品种研发处于中止状态,项目推进受阻,并在一定程度上对公司药业产业的原有布局产生了影响。

项目进展缓慢的具体原因:

漳州水仙“退城入园”相关搬迁补偿方案虽已与拟入园高新区靖园片区协商并达成一致,但尚未获得上级政府主管单位审批,以致搬迁补偿协议未能签署,直接导致募投项目一期工程未能实质启动和实施,包括推进搬迁与建设项目工程规划和环评等前期工作也因此受阻

期间漳州水仙因委托研发机构资金链断裂,并引发五个口固化药品种研发合同纠纷,亦直接影响了项目一期投入新建口固车间建设的前置基础

报告期,漳州水仙已部署并实施搬迁前先期投入实施风油精车间的部分产品规格产线设施升级改造,改造部分已完成验收并投入使用,但受制于整体搬迁扩建进度,其它产品规格产线升级改造受制于车间空间仍无法实施,也影响了生产效率的提升

简单来说,水仙药业的问题是两个。

1、研发能力不足,对外委托开发,结果开发方资金链断裂倒闭了。

具体的研发药品我查了一下是:恩格列净片(治疗成人2型糖尿病)的技术开发、克立硼罗软膏2%(治疗特应性皮炎)的技术开发、阿戈美拉汀片(治疗成人抑郁症)制剂技术开发、奥美沙坦酯氨氯地平片(治疗高血压)制剂技术开发、西格列汀二甲双胍片(治疗2型糖尿病)制剂技术开发、盐酸贝尼地平制剂(治疗原发性高血压和心绞痛)技术开发、依折麦布片制剂(治疗原发性高胆固醇血症)的技术开发。

基本上都是些慢性病的西药。一家中药公司委托开发西药产品来寻求业务突破,侧面说明公司预判主业未来的增长瓶颈很强,突破要另辟蹊径。

2、车间扩产能要先搬迁场地,但审批和补偿方案没定导致事情搁浅。

水仙药业是福建本地企业,明源香料又是九龙江集团控股的企业,为什么会遇到这种审批问题呢?不过既然遇到,估计大概率是解决不了。

项目募集资金使用情况:该项目计划使用募集资金49,000万元,报告期使用募集资金203.91万元,截至报告期末,累计使用募集资金400.15万元

经青山纸业2022年第一次临时股东大会批准,同意公司将募投项目变更后的剩余募集资金64,251.60万元用于永久性补充流动资金。公司已将剩余募集资金全部用于永久性补充流动资金。

项目不顺,项目剩余的募集资金改变用途,用来弥补青山纸业自身的流动资金了。

项目后续计划:漳州水仙募集资金运用项目是公司推进药业产业发展战略的重要部署,但受制于上述原因,整体工程推进缓慢,已对项目进程及公司总体药业产业规划布局推进进度产生了一定影响。为加快推进募集资金项目建设,严格募集资金管理,提高募集资金使用效率,维护公司股东利益,公司积极督促漳州水仙,坚持聚焦外用药、中药、化药等领域,积极面对客观形势和实际困难,继续保持对项目可行性的动态关注,针对项目情况,认真组织调查分析和充分论证,实施必要的项目建设进度和建设内容优化调整,制订应对方案,采取有力措施,并探求通过内涵增效、外延发展方式,加快推进项目发展,以做大药业主业。具体措施为:一是综合自主研发、委托研发或购买品种等并进方式,进行研发管线布局,丰富产品矩阵;二是积极寻求通过多领域战略合作或重组并购等方式,迅速壮大产业规模,并推动产业链建设;三是加大中药领域投入,挖掘开发古代经典名方中药复方制剂以及中药新药的研发,极力推进中药业务发展。

从给的建议来看,搬迁审批通过的可能性极低。因此,青山纸业给的建议是通过战略合作或重组并购扩产能。

和片仔癀的协同效应?

水仙药业的产品主要是:风油精、金利油、无极膏等多款知名中成药产品,其盈利板块主要基于风油精的销售。

片仔癀作为头部中药企业,阿甘认为有三个方面可以帮助水仙药业,它们是,

销售网络和渠道复用,提升销售收入

车间产能赋能,解决水仙药业扩产能方面的问题

中成药研发能力,中长期帮助水仙药业加大中药领域投入,挖掘新品

假设能够帮助水仙在1-2年实现收入和净利润翻倍,即2025年营收6亿元,净利润9000万。水仙药业仍按照2000/4700 = 42.55%进行分红派息。

则2025年片仔癀获得分红9000 * 42.55% *30% = 1149万

即使2025年后水仙腰也不再增长,则(24500 -63100*30% )/ 1149 = 5600/1149 = 4.87年

估计片仔癀的这项投资4年左右可以收回成本。

那么,问题回到片仔癀的销售网络和产能赋能是否能够帮助水仙业绩翻倍?

让人郁闷的是,片仔癀2024年半年报发布后既无线上业绩会,也没有线下业绩沟通会。投资者关系管理的信息披露滞后。

暂时没有官方的关于”如何业务协同“的信息,等待交易完成再问问公司。

以上是今天的全部内容。感谢你的耐心阅读!

欢迎留言交流。谢谢!

本文作者可以追加内容哦 !