摘要:复盘历史!

老美降息之后,不少人都在探讨,其对于全球、对于我们可能会带来哪些影响。

今天看到一家券商研报,核心说的是老美降息对能源股会有所提振。

其主要是从红利和复盘历史的角度来说的。

传统能源

能源大宗商品,特别是煤炭等,常伴随降息周期的启动而迎来顺周期板块的修复机遇。

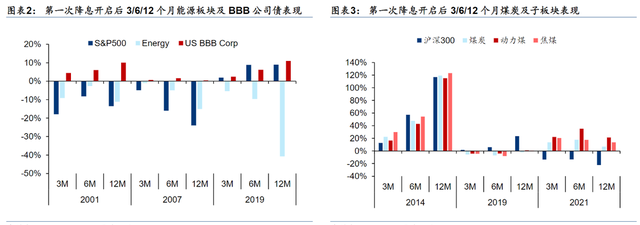

回顾美国历史,在2001年与2007年的两轮降息期间,能源板块(除20年后疫情引发的能源结构转型忧虑外)较S&P500指数在降息首日后的3、6、12个月均展现出超额收益。

同样,在国内,焦煤板块也在2014年与2021年的降息周期初期,基于顺周期逻辑,于降息后3至12个月内实现了超额收益。

从投资回报角度看,美国BBB级债券在过往三轮降息启动后的12个月内均实现了正收益,其表现甚至优于能源板块,显示出债券类资产在降息环境下的独特优势。

对于煤炭板块而言,其类债红利价值有望在降息周期中进一步增强,特别是那些盈利预期稳定、高长期协议(长协)占比的动力煤行业龙头,更有望成为市场关注的焦点。

光伏

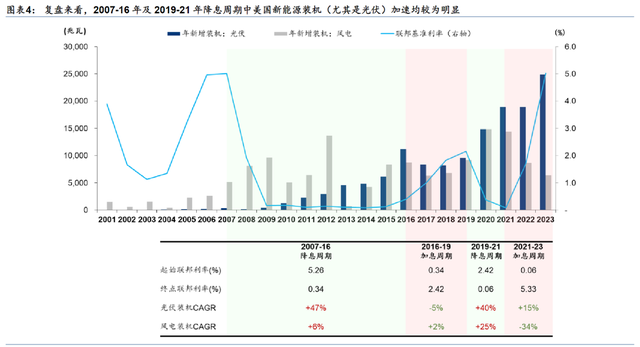

过去二十年美国利率周期和风光装机增速具备较强关联性。

2007-16年降息周期(联邦基金利率从5.3%回落至0.3%附近),美国光伏、风电装机CAGR+47%、+6%;

2016-19年加息周期(利率回升至2.4%),CAGR显著回落至-5%、+2%;

2019-21年降息周期(利率回落至0.1%以下),CAGR修复至+40%、+25%;

2021-23年加息周期(利率回升至5%以上),CAGR再度下滑至+15%、-34%。

其认为降息有望带动分布式光伏企业融资杠杆和估值体系双击。

融资杠杆层面,美国光伏项目资金结构包括税务投资、权益投资、银行贷款三部分,高融资杠杆下,其估算银行利率每下降1pct,地面、分布式项目权益IRR上升0.9、1.9pct;

估值体系层面,美国分布式光伏开发商估值基于在运项目现金流折现(NAV)乘以EV/NAV倍数,降息带动折现率下降,Sunrun、Sunnova官方指引折现率下降1pct,NAV提升33%、17%。

此外,AI算力带动的电力需求和光伏需求增长潜力可观。

其实看下来,整体讲的就是从历史数据上来看,降息利好能源,主要从两大块去看:

一个是降息,美元走弱,对于美元计价的能源是利好;

另一个是降息企业成本降低,在经济没有衰退的情况下,那些创新、基建企业融资成本下降,推动其发展;

如果经济出现衰退的情况下,大家会谨慎投资,那么红利、股息抱团就会偏强,所以利好红利属性方向,当然为了提振经济不排除海外也建,目前新能源是海外基建属性。

此外,其实还应该重视大选之后对于能源的影响,川普胜出利好传统能源,而哈里斯胜出利好新能源光伏等方向。

本文作者可以追加内容哦 !