突出重围,需长期主义。

2023年,中国汽车产销量双双突破3000万辆,创历史新高。事情的反面却是,这些车企的净利润总和还不足900亿元。

通过对比,丰田汽车2023年净利润2485亿元,比所有中国上市车企利润的2倍还多。

当下的中国汽车业看似风光无限,实则五味杂陈。长城汽车、吉利汽车、广汽集团的创始人们纷纷呼吁要着眼长期,无穷无尽的内卷和简单粗暴的价格战是不可取的。

就拿长城汽车来说,公司已经逐渐从最卷的赛道中找到了出口。

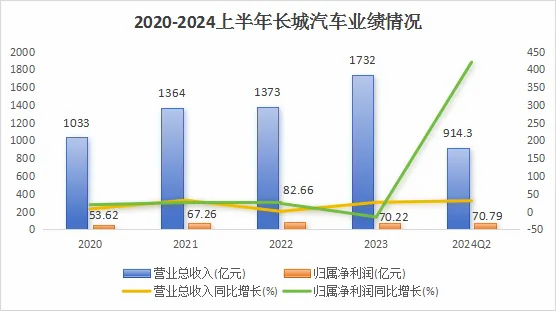

近年来,长城汽车的业绩呈快速增长态势,2024年上半年实现营收914.3亿元,同比增长30.67%;

同期归母净利润70.79亿元,同比增长419.99%,仅用半年就赚了过去一年的利润,在汽车行业备受瞩目。

行业数据显示,2024年上半年,长城汽车的净利润仅次于比亚迪、吉利位列行业第三,远超过上汽、长安、广汽等头部品牌,蔚来、小米等厂商甚至处于亏损状态。

通过进一步数据发现,长城汽车利润暴涨的背后,有三点原因:

第一,高端化产品量价齐升

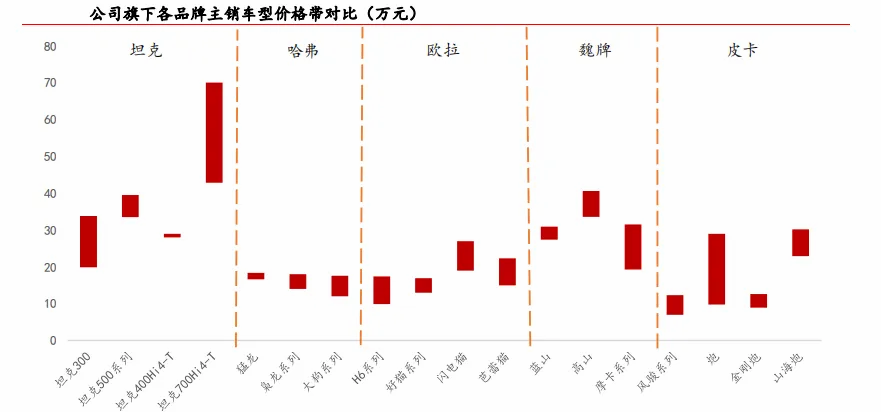

长城汽车旗下拥有哈弗、魏牌、欧拉、长城皮卡和坦克五大品牌,产品涵盖SUV、轿车、皮卡、MPV四大品类。

2023年,在Hi4-T技术加持下,公司推出了坦克500Hi4-T、坦克400Hi4-T、坦克700Hi4-T三款车型,价格区间在25-70万元。

从各品牌价格带对比看,目前坦克品牌定价远高于其他四个品牌,高端品牌坦克占比提升,公司平均单车价值也迎来上涨。

2024上半年,公司单车均价16.48万元,创历史新高,且单车利润高达1.28万元,明显优于比亚迪(0.84万)、吉利(1.11万)等。

不仅如此,坦克品牌的销量也节节攀升。

2024上半年,坦克爆卖11.6万辆,同比大涨97.66%,连续42个月蝉联中国越野SUV销量第一,已成为新能源越野车用户的第一选择。

虽然公司其他品牌的增速有所缓慢,但坦克等高价值产品的量价齐升,成功带动了公司净利润暴涨。

第二,出口业务放量,盈利能力大幅提升

近几年,长城汽车的海外营收占比提升明显,2023年公司实现海外营收531.14亿元,同比增长101.53%,营收占比提升至30.66%,相较2022年上涨了近10个百分点。

2024上半年,公司在海外市场的销量高达19.98万辆,同比大涨62%,可见海外业务为公司业绩上涨做出了重要贡献。

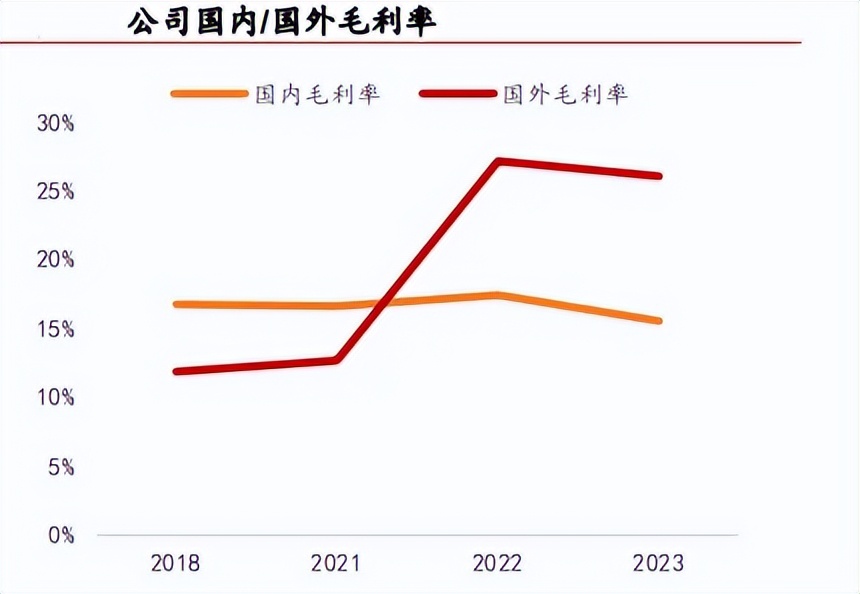

在盈利能力上,自2021年起,长城汽车的海外毛利率就开始快速提升,到2023年,公司海外毛利率达26.01%,而同期国内毛利率仅为15.52%,海外毛利率近乎是国内的2倍。

因此,海外业务的放量促使公司盈利能力大增,从而推动业绩攀升。

第三,及时止损,停产亏损车型

现阶段,国内汽车市场内卷极其严重,价格战、销量战交织,而长城汽车创始人魏建军却坚持,利润第一销量第二。

例如,2022年,长城汽车主动停产了欧拉品牌旗下非常热销的黑猫和白猫两款车型,尽管这两款产品月销量可达2万以上,但单车亏损却在1-3万左右。

随后公司果断及时止损,选择发展更有优势、有利润的车型,这也为企业后续的高质量可持续发展,奠定了良好基础。

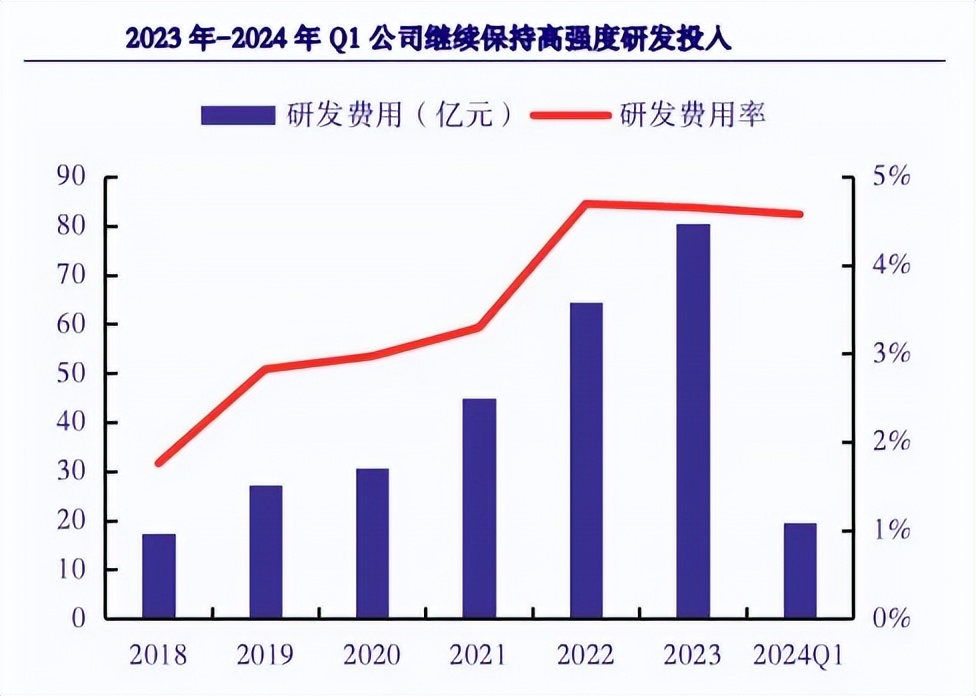

当然了,科技是第一生产力,企业的可持续发展离不开研发。

2018年以来,长城汽车的研发投入持续大幅上涨,到2023年,公司研发费投入高达80.54亿元,同比增长24.97%,研发费用率4.65%。

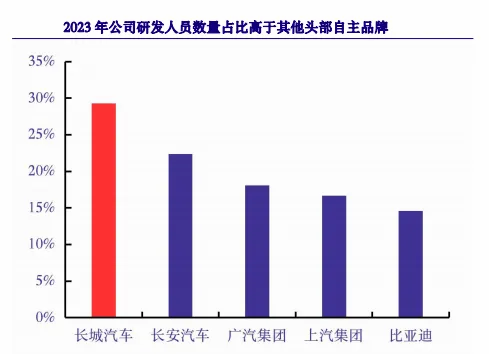

而且,公司对研发资源的投入也位居行业前列。

2023年公司研发费用人员数量为2.4万人,约占总人数的30%,甚至远超过长安、广汽、上汽、比亚迪等头部品牌,也体现了公司对研发的高度重视。

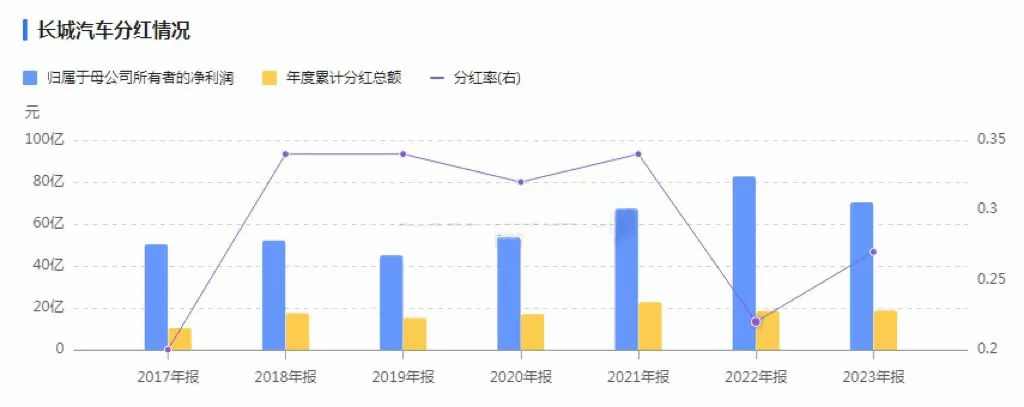

还有一点值得注意,长城汽车的分红水平也不错。

从下图发现,2019年以来,在公司净利润逐年上升的同时,分红也在增加。

截止目前,长城汽车上市12年,累计创造利润924亿,累计分红207亿元,平均分红率约为30%,2023年高达36.59%,表现十分亮眼。

在长城汽车豪气分红的背后,是充沛且健康的现金流。

2020年以来,长城汽车的经营性现金流呈现波动上涨趋势,且公司的净现比保持在1以上,说明都是实实在在的利润。

2024年上半年,公司经营活动净现金流量净额为94.06亿,超过净利近25亿。现金流是十分充沛的,企业经营情况向好。

在高分红的基础上,长城汽车还拥有着健康的现金流,这说明公司还是有钱的,且基于2024上半年利润的暴涨,今年的分红也很可期。

金无足赤,人无完人。

近几年,鉴于国内汽车行业的严重内卷,受市场竞争环境影响,长城汽车的存货从2020年的74.98亿元激增至2024上半年的267.6亿元。

然而,在2024上半年,长城汽车的合同负债却大幅增长至94.28亿。

同时,长城汽车对上下游公司的话语权非常强。

2023年,长城汽车应付账款的金额高达684.9亿元,远高于应收账款,近几年也都是如此。

要知道,应收账款及票据属于无息负债,这样做相当于是无偿占用上下游资金,体现出公司在产业链上强大的话语权。

由此看来,虽然在当前背景下,公司存货积压、销量受挫,但随着高端化和全球化的加速推进,未来有望扭转局面。

最后,总结一下。

在当前行业背景下,企业应该以价换量还是维持利润,内卷还是出口,长城汽车为我们提供了一个很好的路径。

预计未来,公司的高价值品牌和高盈利出口产品均有望量价齐升,为公司业绩做出贡献,成长逻辑很硬。

截止2024上半年,持有长城汽车的机构共494家。

关注小象说财,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

本文作者可以追加内容哦 !