存储芯片市场,刮来强劲的风。

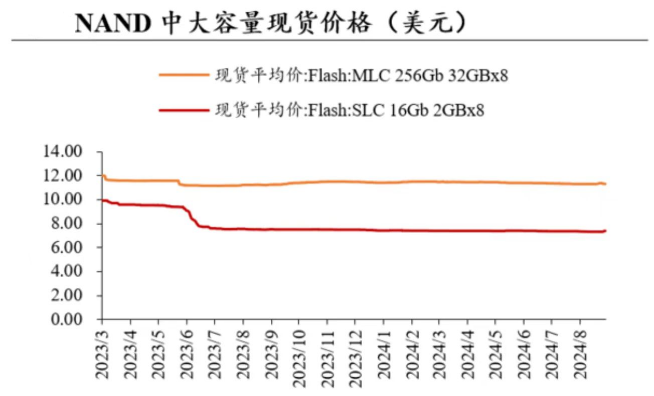

我们知道,从过去的2022年第三季度开始,由于PC类增速放缓和消费存储承压等原因,NAND(闪存)和DRAM(内存)的价格经历了四个季度的连跌,到了2023年第三季度之后,存储原厂持续减产,使得供应变的紧张,从而才推动了价格上涨。

2024上半年,DRAM的合约价涨幅向上修复了13%-18%,并且NAND Flash的合约价上涨了15%-20%。

根据2024第二季度的数据来看,全球NAND的市场规模已然增长至180亿美元,环比上升了18.6%,DRAM市场规模增长至234.2亿美元,环比增长24.9%。2024上半年,全球存储市场规模已达753.3亿美元,同比增长97.7%,展示出了强劲的复苏现象。

这给整个存储行业带来机遇。

那么,在存储模组的三家龙头企业中,德明利以最快的业绩恢复速度,引起我们的注意。

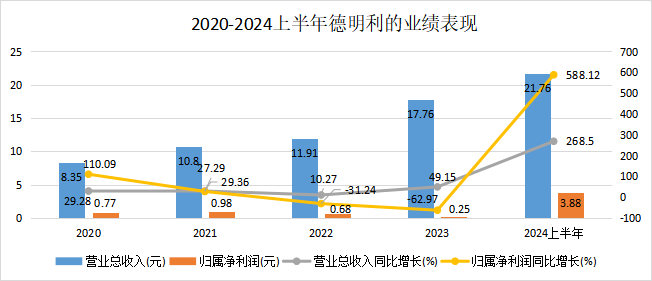

过去2020-2023年间,德明利的营收金额稳步上涨,屡创新高。2023全年,公司营收同比增长了49.15%,净利润同比下滑了62.97%。主要就是受到了行业周期下行、存储产品价格下滑的影响。

到了2024上半年,公司的业绩的增长势态极为强劲。营收21.76亿,同比大增268.5%,净利润3.88亿,实现扭亏为盈,同比增长高达588.12%,吸引了192家机构持仓。

这种高增长状态主要受到两方面驱动:

其一,存储周期趋势上行,使得公司的盈利增加。

存储器景气周期可以在以下两个方面体现:

下游消费电子回暖。

至2024上半年,A股消费电子产业链的企业业绩普遍报喜,消费电子板块披露了半年报的87家企业中,有70家实现了正向盈利,占比80.45%。

内需市场复苏很明显,2024上半年国内手机出货量为1.47亿台,同比上升了13.2%。这其中的5G手机出货量为1.24亿台,同比增长21.4%,渗透率约45%,远超全球平均。

同时,外贸出口市场也实现触底反弹,扭转了2023年出口量下滑的局面。根据海关数据,2024上半年,我国出口3.66亿台,出口金额为3882.8亿元,同比增长4.9%。可见,消费电子市场已然展现出明显的复苏向好趋势。

晶圆厂的提价。

要知道,自2024第一季度以来,市面上各大晶圆厂的产能利用率得到修复,例如华润微、圣邦股份和扬杰科技等。甚至2024上半年华虹半导体晶圆厂的利用率已超过了100%。

因此,在受到产能紧张和需求回暖的推动下,南京智领芯、深圳创芯微等国产芯片原厂相继宣布涨价,主流存储器、利基存储芯片等品类价格均有提升,涨幅最高达到了20%。而这,同时反应的也是其背后市场需求的修复。

晶圆作为德明利、江波龙这种存储模组厂商的主要原材料,上涨的这部分价格会通过成本传导效应传导至下游产品,使得存储模组产品的价格也会提升,来抵消成本上升的影响。

因而这也驱动着德明利的盈利能力增强。

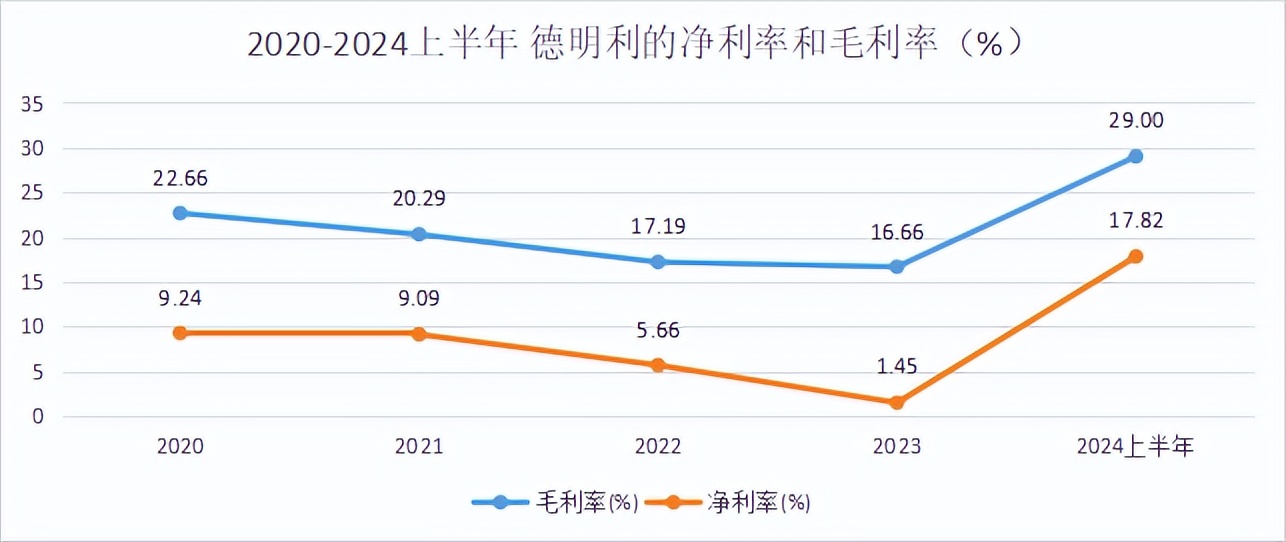

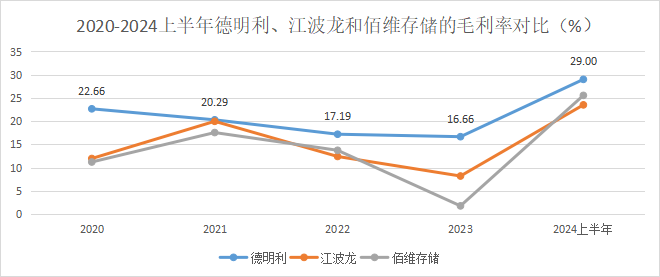

2024上半年,公司的毛利率明显上升,从2023年的16.66%上升到29%。 进而也推动了净利率回升,从2023年的1.45%大幅增长到2024上半年17.82%,使得盈利能力自2023年后得到显著的修复。

其二,拓宽了产品矩阵,嵌入式存储与内存条成为新增长点。

存储模组属于存储产业链的下游,按照功能性和使用的存储芯片类别可以分为闪存模组和内存模组。

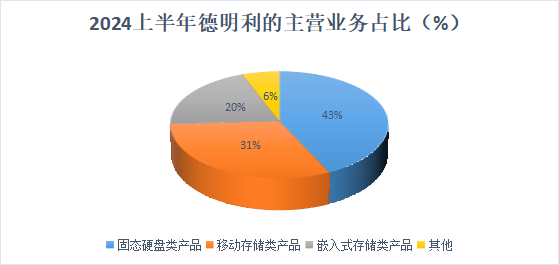

德明利深耕存储模组多年,产品矩阵覆盖了移动存储、固态硬盘、嵌入式存储和自研芯片四大业务,其中的移动存储类产品是德明利最大的收入来源,多年来的收入占比维持在50%左右。

此外,嵌入式存储产品营收占比在2023年仅有2.59%,而到了2024上半年增加到了20.02%,相比2023年末增加了17.4个百分点,仅次于移动存储类产品,俨然成为了公司新的增长极,也进而为公司的业绩带来贡献。

除此之外,我们知道,德明利上游的闪存主控芯片包括外部采购和自研两部分,主要就是由外部厂商提供主控芯片硬件,而公司自主研发获得与之配套的固件调试方案、算法设计开发等,在行业之中较为稀缺。

而这也是德明利的移动存储业务毛利率始终高于江波龙和佰维存储的原因所在。

江波龙和佰维存储不具备芯片自研主控的能力,而德明利使用自研主控芯片代替外购,由此就筑起自身护城河,且具有显著的成本优势,使得主营移动存储产品获得较高的毛利率。

既如此,具体到德明利未来的成长逻辑在哪呢?

一个是物联网驱动存储需求快速扩增。

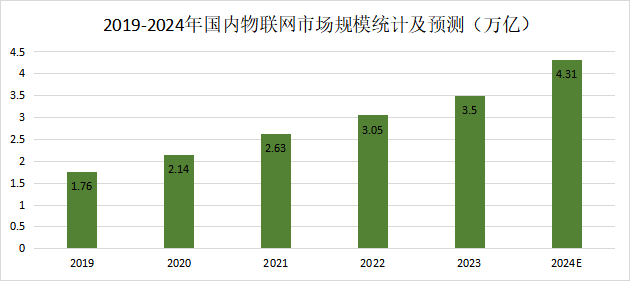

近年来,国内物联网的增长势态极其明显。根据数据,物联网市场正处于快速增长阶段,2022年国内物联网的市场规模约3.05万亿,同比增长15.97%,且预计2024全年的市场规模将增长至4.31万亿,未来仍有很大的发展空间。

而NAND和DRAM芯片广泛用于物联网领域,是保存物联网信息的主要载体。

随着物联网的发展,驱动市场对数据储存的需求不断扩大,NAND和DRAM芯片也有望迎来更高的增长,而作为龙头,德明利会从中充分收益。

一个是AI算力爆发,催生出大量存储器的需求。

随着ChatGPT爆火,AI大模型快速发展。要知道,AI大模型的本质就是高算力、强算法和大数据的结合体。而在这之中,高性能的存储芯片对大模型的训练和推理是非常重要,因为它有更快的读取数据和写入速度。

根据IDC数据,2020-2025年全球创建的数据持续增长,年复合增长率为23%,且预计至2025年将产生大约高达175ZB的数据,而这必然会催生出海量的数据处理和存储需求。

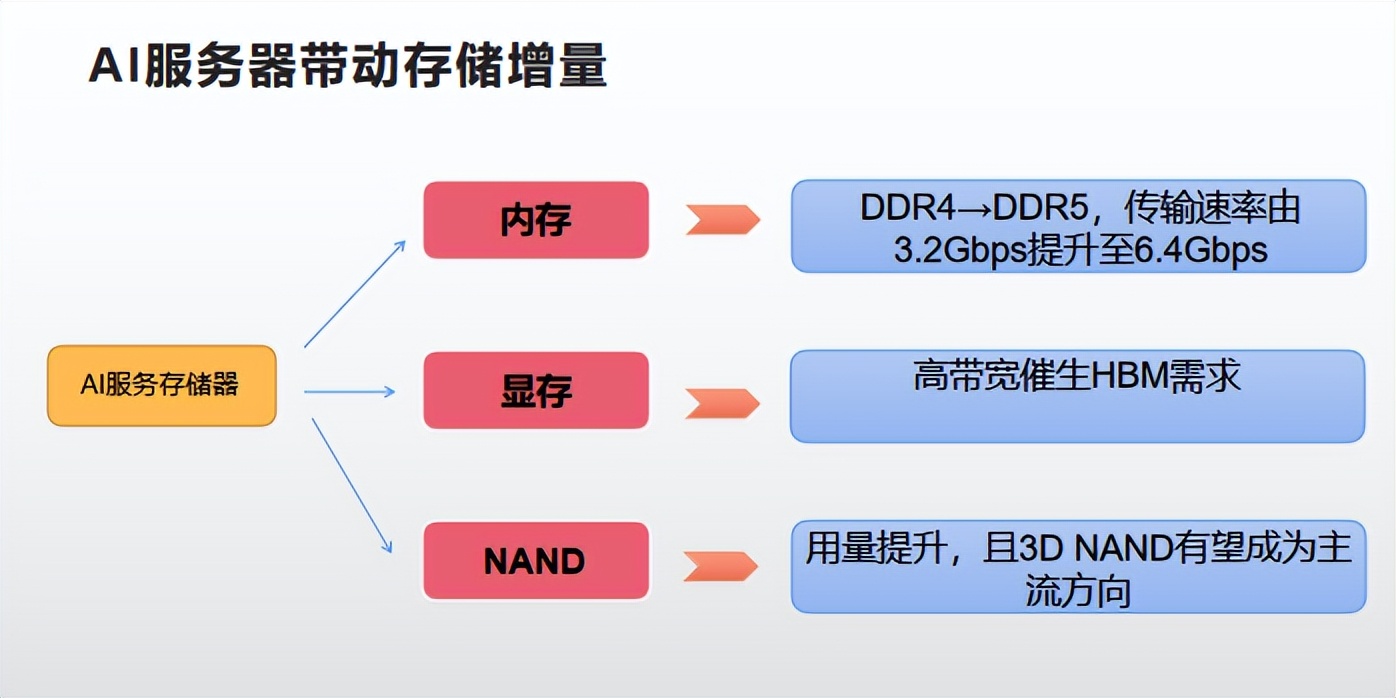

我们知道,服务器是数据中心的核心硬件,而AI服务器中对DRAM的容量需求是普通服务器的八倍之多,对NAND的容量需求是普通服务器的三倍。除此之外的内存、显存等部分也都有显著增量。

根据WSTS数据,2023年国内存储市场规模约5400亿,2024年以来,存储市场迎来复苏,预计2024全年规模将增长至5513亿,增长空间巨大。而公司也会充分享受其中红利,获得业绩增量。

总之,2024年以来,德明利的业绩增长势头强劲,且盈利能力有所增强,成长逻辑堪比兆易创新。目前存储行业周期性上行,而公司的存储也会顺应趋势,有望从物联网、AI的发展中获得业绩高增。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

本文作者可以追加内容哦 !