大戏持续上演!

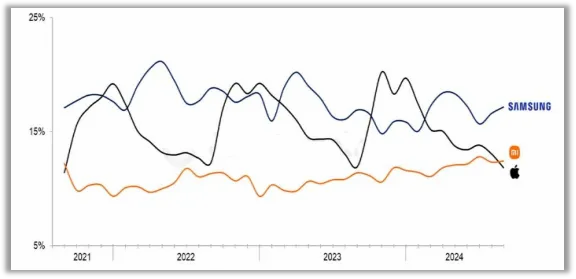

8月份全球手机市场数据显示,苹果公司自2022年以来首次被小米超越,滑落至全球第三大手机品牌的位置。

但是,每年苹果的iPhone都会在9月新品发布后迎来销售高峰。因此,可以预见苹果有望在10月之后重新占据全球第二,甚至可能重回第一的宝座。

在消费电子大厂激烈竞争的背后,供应链企业成为了这场竞赛中最大的受益者。这种高强度的竞争环境,虽然对品牌厂商提出了更高要求,但同时也为供应链企业带来了前所未有的发展前景。

PCB厂商鹏鼎控股、玻璃盖板厂商蓝思科技、铰链厂商东睦股份等企业都迎来了订单的释放。而精密功能件制造商领益智造同时切入了华为、小米、苹果的供应链,订单释放的确定性更强。

我们先来看一下公司的业务结构。

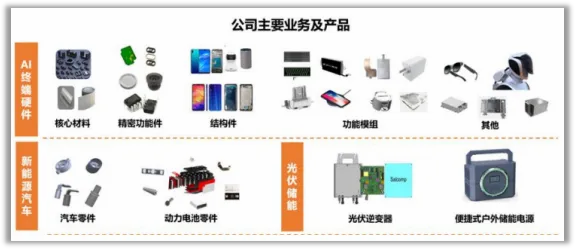

公司主要从事精密功能件、结构件、模组及充电器等业务,产品主要应用于AI终端设备及通讯、汽车、光伏储能等行业。根据2023年年报,消费电子业务所占的比例达90%,为公司的主要业务。

从2024年中报看,公司当前的业绩状况是有些承压的。

2024年上半年,公司实现营业收入191.20亿元,同比增长25.06%;归母净利润6.92亿元,同比下降44.53%。

那么,公司归母净利润同比下降的主要原因是什么呢?

一方面,公司的新业务收入规模实现了显著增长,但是其盈利能力与传统业务相比尚存差距;另一方面,报告期内非经常性损益导致的利润较上一年有所下降。

展望2024年下半年,随着消费电子旺季的到来,预计公司的大客户市场份额将持续增长。同时,公司正积极拓展人工智能硬件领域的业务,预计业绩将会持续好转。

其实,对于这种科技型企业,当前的业绩并不是最重要的,我们更关注盈利能力和技术实力。

看官别走,点个关注:洞察经济趋势,把握投资机会!

1.盈利能力

2021到2023年,领益智造毛利率整体呈上升趋势,从16.33%提高到19.94%,超过了蓝思科技等一众公司,展现出较强的盈利能力。

在公司的各项业务中,精密零部件业务毛利率提升更为明显。公司通过持续改进生产流程、提高生产效率、降低生产成本,实现了成本的有效管控,进而提升了毛利率。

2.技术实力

作为世界领先的AI终端硬件领域的核心供应厂商,公司在全球范围内提供AI终端设备所需的精密功能件、结构件、模组等业务的产业链一站式智能制造服务及解决方案。

公司具备模切、冲压、CNC和注塑等工艺流程技术,并持续关注行业前沿技术的创新和升级。在散热管理系统方面,公司已具备热管、均热板等散热零部件等产品的研发、生产能力及系统性散热解决方案。

截至2023年底,公司累计获得各项专利近3000项,这些专利不仅体现了公司在技术创新上的成果,也为公司的市场竞争提供了有力的保障。

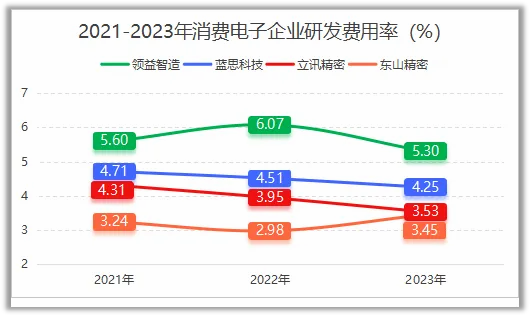

此外,公司的研发费用率也超过了蓝思科技、立讯精密、东山精密等同行业企业,为专利护城河的建造提供了有力的支持。

不仅如此,公司未来业绩的释放预期也是很强的:

首先,AI应用场景创新,推动硬件端升级。

尽管当前全球市场对智能手机、平板电脑、智能穿戴设备以及XR等消费电子产品的需求正面临一系列挑战,但随着人工智能的不断发展,预计将会激发对各类人工智能终端产品的需求增长。

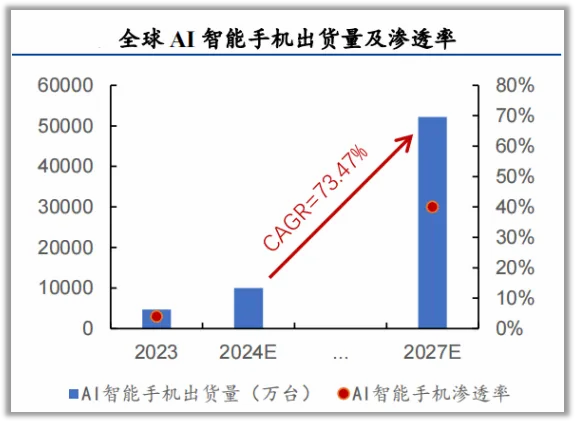

据预测,到2027年,全球市场中AI智能手机出货量将超过5亿台,2024到2027年复合增长率为73.47%。2027年全球AI智能手机渗透率将达到40%。

这将促进散热、充电器、存储和屏幕等硬件技术的进一步发展。而领益智造深度绑定了华为、苹果等消费电子大厂,将能够充分受益。

其次,新能源汽车催生动力电池需求,动力电池结构件市场规模扩大。

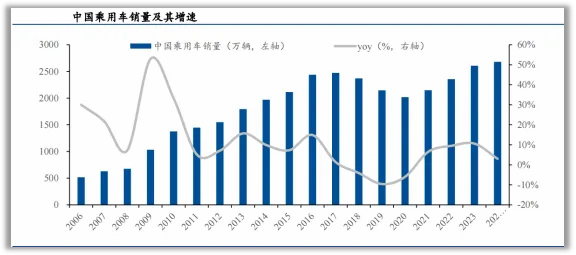

近年来,随着竞争的加剧以及市场逐渐回暖,购车需求得到了进一步的释放。我国乘用车市场状况正在逐步改善,恢复到正常的增长节奏,这有效地促进了汽车行业的整体增长。

2023年,中国乘用车的产量和销量分别达到了2612.4万辆和2606.3万辆,同比分别增长了9.6%和10.6%。2024年中国乘用车的销量预计将达到2680万辆,同比增长3%。

在乘用车中,新能源汽车发展迅速。新能源汽车产销量的持续增长有效地推动了动力电池需求的提升。

据预测,2023年全球动力电池总装车量将达到约705.5GWh,同比增长38.6%。作为动力电池的关键组成部分,动力电池结构件的市场规模预计也将逐年扩大。

作为宁德时代的重要供货商,领益智造不愁拿不到订单。

最后,光伏装机增加,光伏逆变器打造发展新蓝海。

受可持续能源需求增长等多重因素的推动,光伏装机增加,光伏逆变器的需求量也在快速增长。预计到2026年,全球光伏逆变器的市场规模将达到579.3GW,从2022到2026年复合增长率预计为22.6%。

而微型光伏逆变器以其即插即用的便捷性,实现了对单个太阳能板的精准控制与管理,有效提高了系统的发电效率和可靠性。

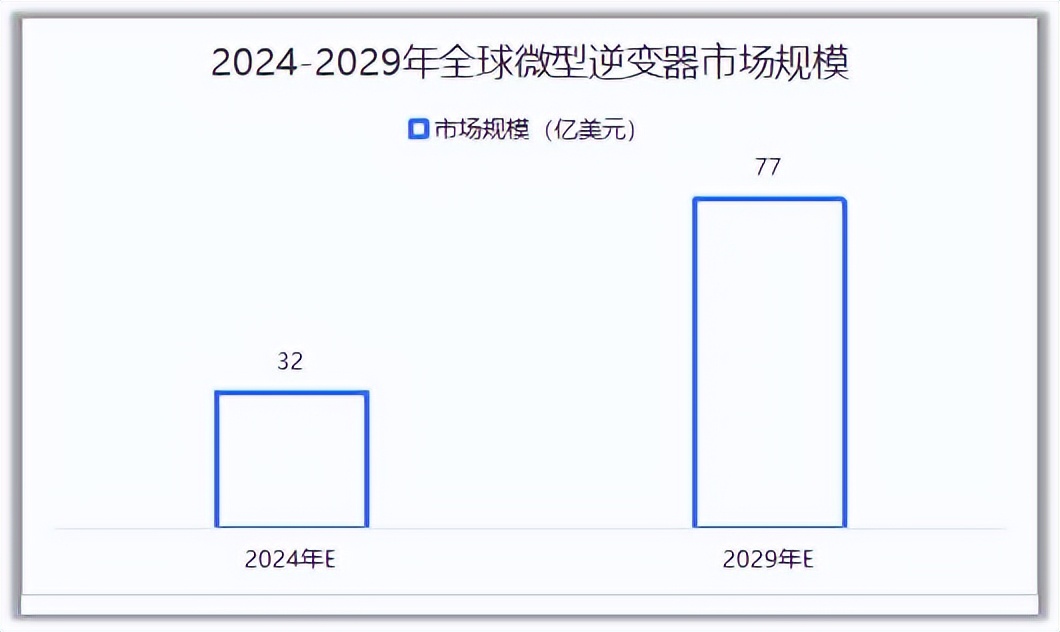

预计到2024年,全球微型逆变器市场的规模将达到32亿美元,并且到2029年有望增长至77亿美元,五年间的复合增长率为19.20%。

公司主要以ODM合作方式与国际领先的光伏储能领域客户共同开发新型微型光伏逆变器等产品并为其提供代工服务,有望在微型光伏逆变器市场规模的扩大中打造新的业绩增长点。

此外,近三年来,公司的合同负债显著增长。2024年上半年相较于2021年,合同负债金额增长了近300%,这凸显了公司未来发展的高成长性。

最后总结一下。

领益智造虽然目前业绩承压,但是随着消费电子回暖和新的增长点的形成,业绩有望得到持续释放,未来成长的确定性很强。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

本文作者可以追加内容哦 !