2024年8月16日,安徽古麒绒材股份有限公司(下称"古麒绒材")向深交所更新提交了财务资料,这标志着其主板IPO注册又获得了继续推进。

值得注意的是,此前负责古麒绒材IPO的会计事务所为大华会计事务所(下称"大华所")。

事实上,古麒绒材与大华所合作由来已久,早在古麒绒材变更为股份有限公司的2014年,大华所就为其出具了《审计报告》。

而在2024年5月10日,大华所就因对金通灵财务审计中的违规事宜,被证监会江苏监管局处以暂停从事证券服务业务6个月,由此短暂丧失了服务资格。这意味着大华所直到11月才存在解除的可能。

虽然大华所暂停时间为5月至11月,不影响2024年年报审计业务,但长达6个月的暂停时间,古麒绒材恐怕会等不起,为了尽快推进注册进程,更换会计所于古麒绒材而言应该是最好的选择。

慧炬财经梳理发现,截止目前深交所官网依然显示担任古麒绒材IPO审计工作的还是大华所,但从大华所目前还处于暂停服务期,而古麒绒材又获得了继续审核推进的结果来看,无疑其已经更换完会计事务所,毕竟如果不更换会计所,继续与大华所合作的话,证监会现在也不会允许其继续推进注册。

回顾古麒绒材最初的上市进程,整体上还是比较快的,早在2022年4月18日,古麒绒材就与辅导机构国信证券签署了上市辅导协议,两个月零四天后的2022年6月22日就正式向证监会递交了深交所主板上市申请,当年11月18日就获出具了反馈意见。

随着2023年2月17日全面注册制正式实施,2023年3月1日古麒绒材又平移至深交所申报。

在递表27天后深交所就对其发出了审核问询,值得关注的是,古麒绒材经历了一轮审核问询和审核中心意见落实函,仅用了3个月零28天的时间,就获得了深交所上市委"无条件"给出了"符合上市条件"的表决。

更为迅速的是,在2023年6月29日成功过会60天后,即2023年8月28日其提交注册申请旋即被证监会受理。

而令古麒绒材没有想到的是,时至今日12个月零23天过去了,却仍然未能实现上市梦想。

不得不说的是,如果不是提交注册后时逢827监管新政又踩雷问题中介大华所,古麒绒材的深交所主板上市之旅也不会耗时如此之久。

公开信息显示,作为主要从事高规格羽绒产品的研发、生产和销售的企业,成立于2001年10月15日的古麒绒材主要产品为鹅绒和鸭绒,主要应用于服装、寝具等羽绒制品领域。

此次IPO,古麒绒材计划通过发行不超过5,000万股以募集5.01亿元资金投向年产2,800吨功能性羽绒绿色制造项目(一期)、技术与研发中心升级项目和补充流动资金等三大项目,其中1.65亿元用于补充流动资金。

古麒绒材此次在注册制下选择的上市标准为《深圳证券交易所股票上市规则(2023年修订)》中的:"最近三年净利润均为正,且最近三年净利润累计不低于1.5亿元,最近一年净利润不低于6000万元,最近三年经营活动产生的现金流量净额累计不低于1亿元或者营业收入累计不低于10亿元。"。

而在2024年4月30日,证监会修订了主板上市标准:最近3年净利润均为正,且近3年净利润累计不低于2亿元,最近1年净利润不低于1亿元,最近3年经营活动现金流净额累计不低于2亿元或营收累计不低于15亿元。

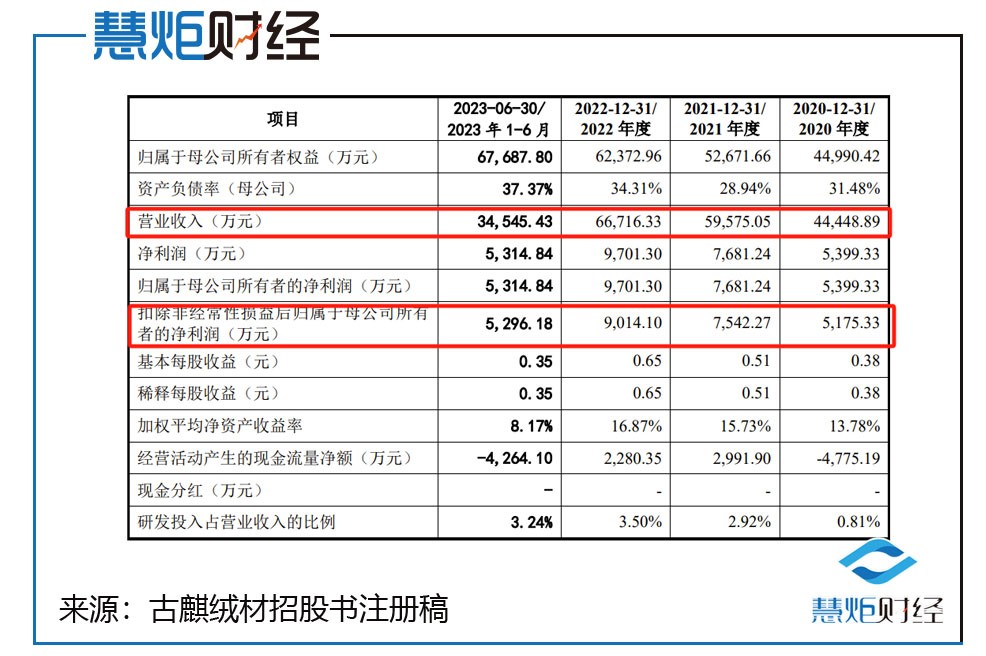

公开数据显示,在2020年至2022年中,古麒绒材三年扣非净利润分别为5,175.33万元、7,542.27万元、9,014.10万元,其最近一年净利润已不足1亿元,显然其2020年至2022年的财务数据是不满足修订后的主板IPO标准的。

而监管层为了确保制度顺利实施,进行了过渡期的安排——对未通过上市委审议的主板、创业板IPO公司适用新规,已过会的适用老规则。

截止到2024年9月19日,古麒绒材尚未公布2023年经审阅的财务数据,不过,据其在2024年1月4日注册稿中披露的一份业绩预测显示,其预计2023年实现营业收入7.6亿元至8.2亿元,同比增长21.87%至32.95%;预计实现扣非净利润1.08亿元至1.18亿元,同比增长19.81%至30.91%。

从2023年年报预测数据来看,以其预测的最低扣非净利润1.08亿元来看明显擦线超过1亿元,刚好是满足了标准。

不过古麒绒材还尚未公开2023年经审阅的财务数据,其最终业绩是否如其预测般准确审慎,最近一年净利润能否超过1亿元,也还有待观察。

需要关注的是,在2023年6月7日的审核中心意见落实函回复中,古麒绒材预计2023年上半年实现营业收入3亿元至3.3亿元,同比增长15.94%至27.53%;预计扣非净利润4,150万元至4,650万元,同比增长64.39%至84.19%。

而随着古麒绒材2023年上半年营收、扣非净利润最终落定在34,545.43万元、5,296.18万元均超过了其预计的业绩上限,由此可见古麒绒材的业绩预测还是比较审慎的,按此情况而言,达标1亿元的扣非净利润大概率不会出现意外。

"在监管层强调突出主板大盘蓝筹定位的大背景下,以目前古麒绒材预测的2023年最低扣非净利润1.08亿元来看,刚刚擦线达标只能说可以继续推进注册但很难说是有力体现了大盘蓝筹股的定位,而目前古麒绒材还未公布2024年中报及全年盈利数据预测,如果更新后的2024年财务数据能有效支撑其业绩发展,那么就能证明其是符合主板大盘蓝筹定位的,进而获得证监会的认可拿到批文的几率无疑会倍增。",深圳一位资深保荐代表人告诉慧炬财经。

扣非净利增速已明显放缓

业绩增长可持续性曾被拷问

事实上,古麒绒材有机会闯关主板IPO,与其在2021年时业绩暴增直接相关,这也是其此次IPO最大的底气所在。

数据显示,在2020年至2022年中,古麒绒材当期营收分别为4.44亿元、5.96亿元、6.67亿元;当期扣非净利润分别为5,175.33万元、7,542.27万元、9,014.10万元。

慧炬财经统计发现,2020年、2021年、2022年,古麒绒材营收同比增幅分别为-3.21%、34.03%、11.99%,扣非净利润同比增幅分别为79.00%、45.74%、19.51%,扣非净利增速在逐年放缓,这也使得其扣非净利润复合增长率由2019年至2021年三年间的61.52%下降至2020年至2022年的31.98%。

显然,按照上述数据,古麒绒材彼时在满足了“最近一年净利润超6000万”的同时,营收的持续性增长性和盈利能力的稳定性都得到了有效证明,而远超6000万元的净利润水平,彼时古麒绒材是当得起“大盘蓝筹”的主板定位的。

不过针对2020年营收同比出现了下滑,在此前的证监会反馈意见中,监管层就要求说明营业收入持续增长是否具有延续性。

在即将走上深交所上市委上会现场22天前的审核中心意见落实函中,深交所又对古麒绒材业绩增长的可持续性提出了疑问,要求结合行业竞争情况、羽绒服装等下游行业需求变动、主要客户拓展、订单获取、2023年上半年业绩预计等情况分析。

众所周知,A股主板的定位是要突出'大盘蓝筹'特色,重点支持业务模式成熟、经营业绩稳定、规模较大、具有行业代表性的优质企业。

虽然扣非净利增速在放缓,但其2022年超过9000万的净利润规模,让古麒绒材充分满足了此前"最近一年净利润不低于6000万元"的主板上市标准,进而成功通过了深交所上市委的审议。

但此一时彼一时,在深交所主板上市标准修订同时大幅提高的前提下,2022年这刚过9000万的净利润水平距离深交所主板上市新规所要求的"最近一年净利润不低于1亿"的标准还差一步之遥,那么其2023年经审阅的净利润数据为何就成为了关键所在,这关系着其最终能否成功上市,毕竟满足了上市新规拿到批文的把握也就更大。

此外,与其同日递表的16家拟深交所主板IPO企业相比,古麒绒材的独特性还在于其是唯一一家获准提交注册的企业,其余15家企业中14家未上会就已终止撤回,剩下的一家企业亚联机械虽已成功过会,但却耗时了365天还未获准提交注册。

更新完财务数据又解决完问题中介大华所,提交注册后耗时了389天还未拿到批文的古麒绒材最终能否获得证监会的认可,慧炬财经将持续关注!

本文作者可以追加内容哦 !