这是苍穹猎鹰第346篇演化日记

未来产业:长期主义与活在当下

本文只是小编的观点分享,列举的数据和逻辑只为了分析说明,不构成任何的决策建议。

最近,在公众号“智谷趋势”里读到一篇文章,《国运之战!这个史无前例的新机构,影响未来30年》,主要介绍工信部高新技术司新设立了一个机构,命名为“未来产业处”。

就像文章中说的那样,管理层的每一个调整动作,背后都有着深远的考量。它昭示着新型举国体制的微妙进化,也曝光了什么才是真正的时代风口。

不单单这个“未来产业处”,整个“高新技术司”本身,也是去年9月才从科技部划入工信部。

借用项立刚老师的观点,是不是预示着管理层,对于科学技术的态度,从注重理论突破转变为注重产业落地?也说明了产业化、产品化才是硬道理,事实胜于雄辩。

现实也如此,我们能改变的,只有未来。

人为什么痛苦、焦虑?根源就是想急于改变现状,但现状是无法改变,至少短期内无法改变。短期想实现的目标越大,理想和现实的落差就越大,压力就越大,就越是焦虑。

现状就是我们过去五年十年,甚至数十年的经历、选择,读过的书,走过的路所决定的。

为什么我们能改变的,只有未来?因为如果想清楚未来五年十年,甚至一生,自己想掌握什么技能?过什么样的生活?成为什么样的人?

那么现在、当下自己应该做什么、能做什么,就清晰明了。想五年十年后还有一个健康的身体,现在烟不离手酒不离口,就是与自己的目标背道而驰。

关于未来,小编想到了一个很熟悉的职业,未来学家。

大概十多年前,小编就读过著名未来学家——约翰·奈斯比特的作品,如《大趋势》《中国大趋势》。具体的内容也记不住了,大致有个轮廓,就是对未来世界和中国的发展趋势进行一个推测。

有点类似算命先生,却有本质的不同。算命先生描述的更多是一种神秘力量,是神,或者命,没有办法证实,当然也没有办法证伪。

未来学家却是依据现有的技术、数据、规律,进行逻辑严谨的分析和推测,得出相对权威的判断。

根据百度百科的解释,未来学家指的是那些推测未来的人。具体来说,是指一些科学家或社会科学家系统的预测未来,尤其关乎人类社会的生命演变,以及地球的未来。

1/4 清晰的未来和模糊的标的

当然,就算能够判断准确,也很难抓住未来趋势。

今天听到一则消息,9月5日,道琼斯工业平均指数正在考虑把英特尔股票从中剔除出去,因为英特尔已经成为道琼斯指数中表现最差的股票。

在AI的推波助澜之下,芯片的重要性越发凸显,谁都没想到,昔日的芯片霸主英特尔却快被剔出道琼斯工业指数,令人唏嘘不已。

人工智能时代的到来,芯片领域是受益很多的,风光无限的英伟达,正是借助这股风潮成为美股的宠儿。但英特尔却落后了,但它也早在3年前就规划并量产了自己的GPU,可惜的是,这些工作全都没能让它在人工智能浪潮中分一杯羹。

《卓克·科技参考2》里提到,在2000年的时候,英特尔的市值曾达到了3000亿美元。现在的市值一度还跌破了790亿。2000年的时候,英特尔的市值还是台积电的6倍,英伟达的60倍。现在不足台积电的1/8,不足英伟达的1/30。

也可以说英特尔猜对了趋势,但并没有分享到赛道带来的巨大收益。

当然,现在就判英特尔死刑还为时尚早,它还是相当有竞争力的,尤其在PC芯片领域还是当仁不让的老大。

对于预测,结果反而是次要的,关键是看其推测所依据的数据是否翔实,推测过程是否符合逻辑。只要有一个大致正确的方向就可以了,不可能精确。

因为,未来是清晰的,但标的肯定是模糊的。

2/4 未来产业

回到“未来产业处”这个话题,何为未来产业?具体包括哪些?

根据这篇文章的定义,由前沿技术驱动、当前处于孕育萌发阶段或产业化前期,但是具有显著战略性、引领性、颠覆性和不确定性的前瞻性新兴产业。对此,工信部等七大部委已经做出了清晰的界定。

在今年1月初印发的《关于推动未来产业创新发展的实施意见》文件中明确指出,未来产业可以细分为六大新赛道:

未来制造、未来信息、未来材料、未来能源、未来空间、未来健康。这六大新赛道,绝对是真正的时代风口,也代表着未来的产业方向。如果考虑创业、职业规划或者投资,结合这几个赛道考虑,也有可能事半功倍。

万事开头难,未来产业充满不确定性,更是难上加难。

所以,去做困难且正确的事情,困难就会越来越少,生活就会越来越简单。

3/4 耐心资本

为了发展未来产业,管理层对此提出“积极发展风险投资,壮大耐心资本”。

什么是“耐心资本”?有研究机构认为,所谓耐心资本,主要是指对硬科技和关键核心技术,要坚持长期投资、价值投资和责任投资。

按照《何刚·投资参考(2023-2024)》的说法,耐心资本不是投机资本,它不应当受市场短期波动的干扰,而是要为有前景的投资项目提供长期稳定的资金支持,发挥助推器作用,助力产业转型升级、市场稳定向上和经济创新发展。

小编理解的耐心资本,区别于传统的金融资本,属于产业资本里的一个重要部分。

从相关文件和政策也可以看出,管理层对于资本的态度,是大力欢迎产业资本,加强监控金融资本。

原因也不难理解,相对金融资本,产业资本更加稳定、长期,能解决就业问题,带来税收,提供关键技术和核心零部件,拉动GDP。

比如办个芯片厂,需要购买土地、租赁产房、添置设备、招募工人、投入研发……这些都需要海量的资本。

而且产业资本流动性极差,就算一个工厂进行破产清算,需要走各种程序、固定资产拍卖、给员工发放遣散费等等,没有三五个月时间下不来。

但金融资本却不同,无论期货、股票、债券,一天之内甚至更短的时间就可以进出。而且金融资本,提供的就业岗位和技术,相比产业资本不是一个量级。

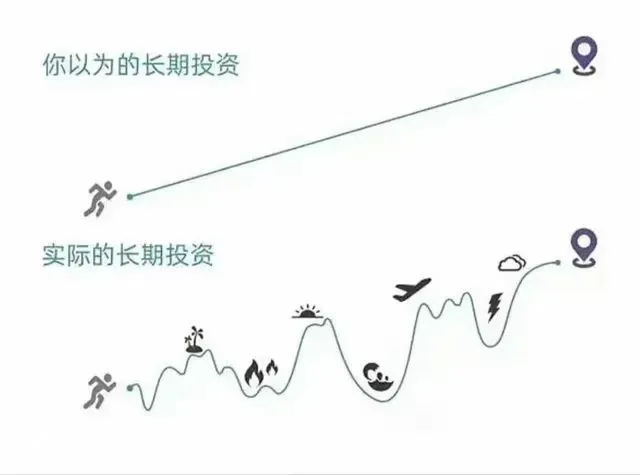

4/4 长期主义与活在当下

曾经,大家一度把“长期主义”挂在嘴边,但很多鸡汤文总是教我们要“活在当下”。

而产业资本的投入大、流动性差、不确定性高,更加需要坚持“长期主义”,但容易受到短期市场波动的冲击,一有不慎就会挂掉。

比如芯片制造,哪怕技术路线确定能取得巨额回报,但往往需要几年才能看到回报,不可能要求大家都勒紧裤腰带,饿着肚皮熬几年?必须有足够的现金流,保证能够支撑到回报的时候。

这就需要金融工具进行调节,就像管理层经常提到的跨周期、逆周期调节,比如银行贷款、降准降息、一二级市场募资等等。

《蔡钰·商业参考3》打了一个很生动的比方,游戏超级马里奥,主角需要不断前进去升旗救公主,但途中又经常需要停下来跳一跳,吃金币、躲避怪兽和障碍。

人生和经济类似,需要正确处理目标与节奏的关系。在某些时刻,比如当下,就要抵御短期风险对远期目标的冲击。

本文只是小编的观点分享,列举的数据和逻辑只为了分析说明,不构成任何的决策建议。

图片来源于网络

本文作者可以追加内容哦 !