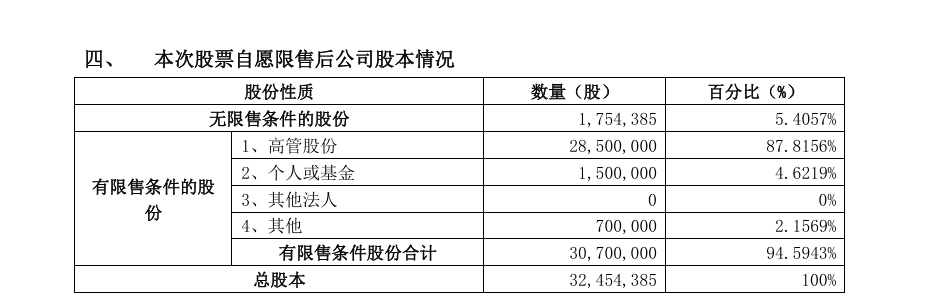

公司发行前,自愿限售后股东情况如下:

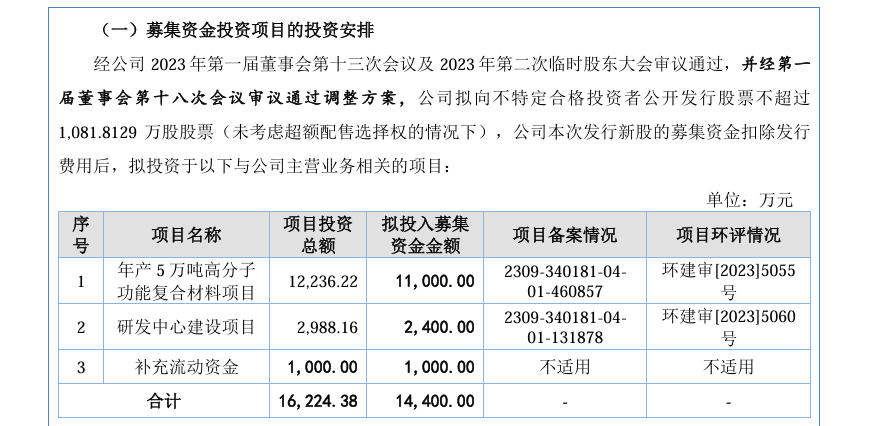

公司募投项目如下:

公司募投项目如下:

招股说明书公司如此介绍:

公司是专业从事改性塑料和色母料的研发、生产与销售的高新技术企业,主要产品系列包括改性PP、改性ABS和普通色母、功能色母等,产品可广泛应用于家用电器、日用消费品及汽车零部件等领域。

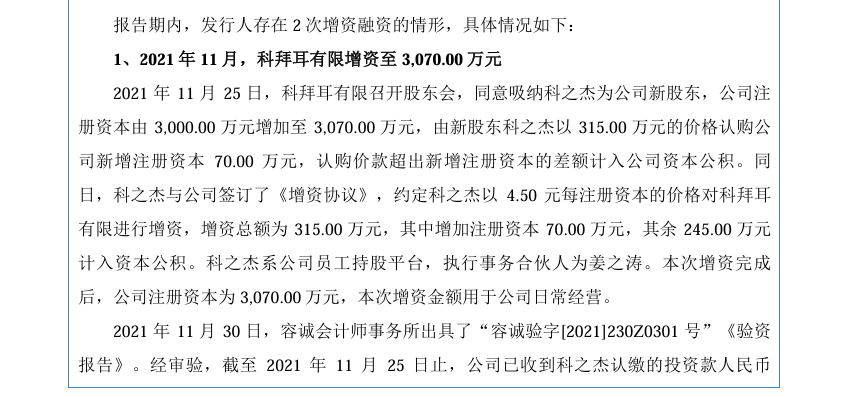

公司报告期内进行了2次融资:

2021年11月,发行价为每股4.50元。

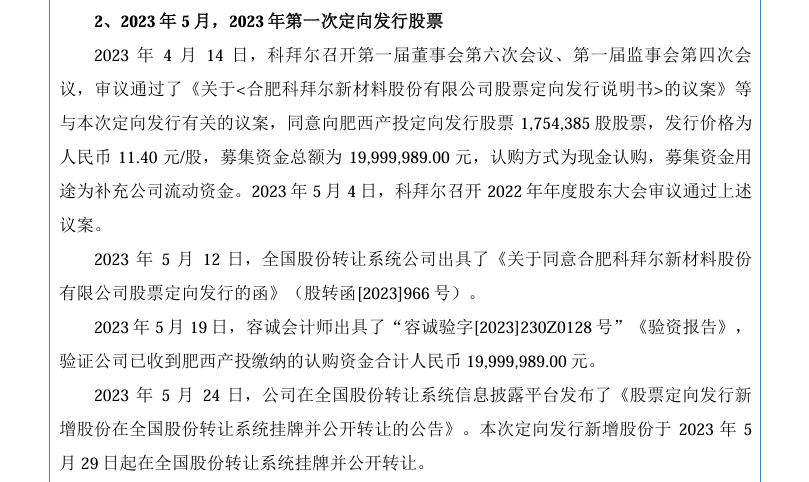

2023年5月,发行价为11.40元.

2023年5月,发行价为11.40元.

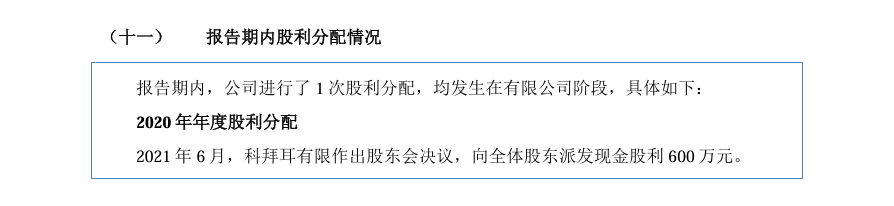

公司报告期内有1次分红,分红比例合理:

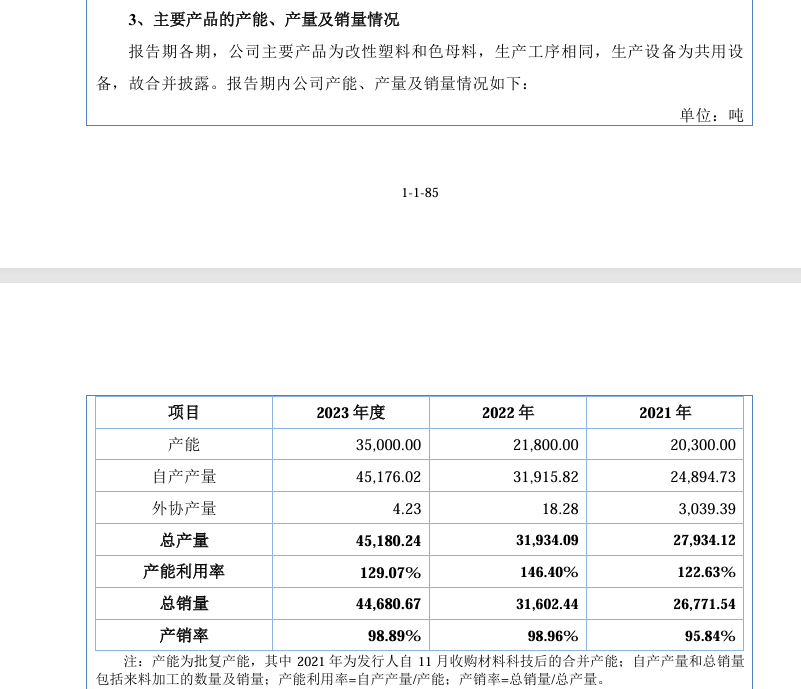

首先说一句,如果公司的招股说明书数据属实,那公司是我这么多年看到的产能利用率最好的轻工业企业了。

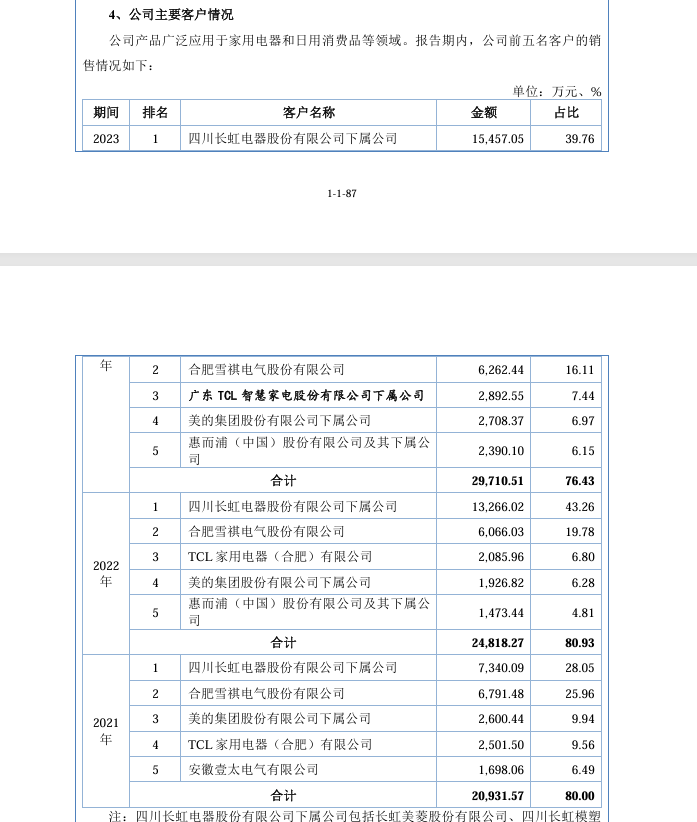

公司作为塑料染色剂企业,说句实话想象力不足,只能用普通化工企业定位,很难给出高估值。公司下游客户稳定,五大客户分别为五家上市公司:长虹、雪祺、TCL、美的、惠而浦。客户质量还是不错的。北交所问询答复中,公司重点介绍了超产情况,并且透露客户美菱电器和长虹的销售量有巨大提升。总体来说虽然行业不好,但是作为细分行业企业还是不错的。

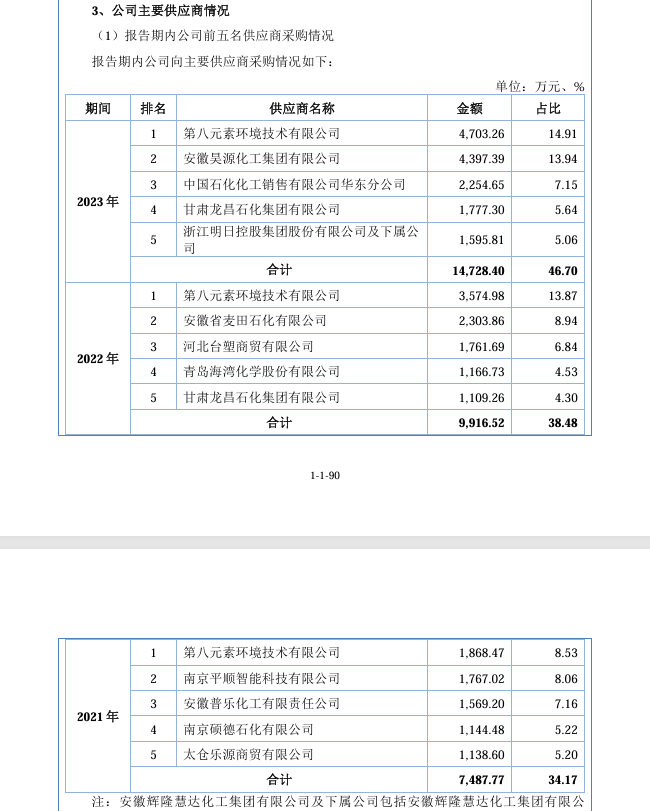

公司主要客户及供应商数据如下:

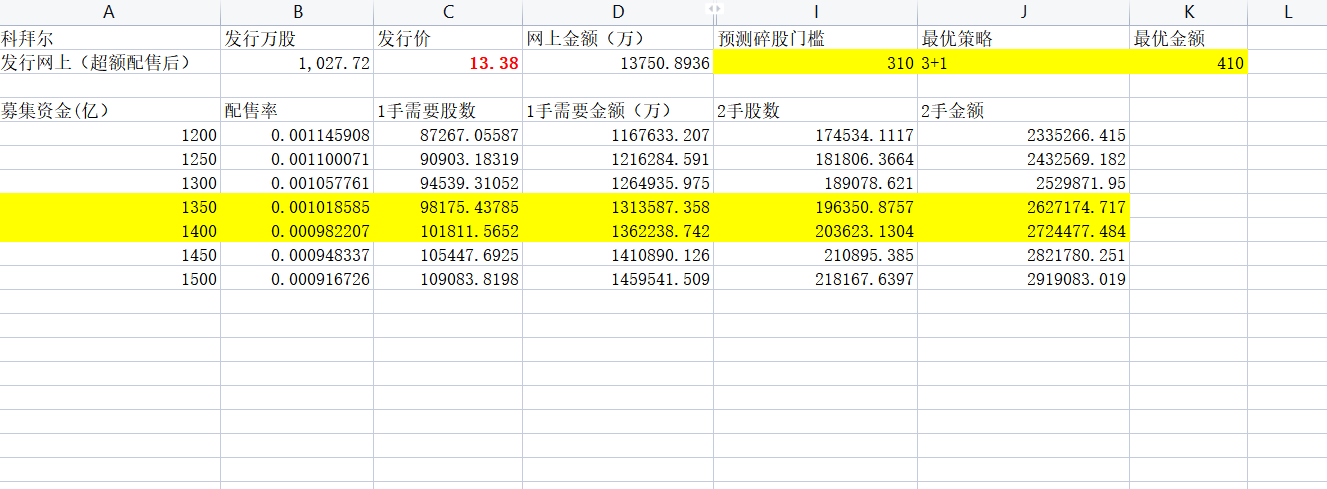

申购资金对应配售情况如下:

我按照去年业绩的14倍PE给了公司13.38元发行价。当然了目前来看公司发行价还有可能有变化。

下面数据先按照13.88元+不缩股计算。

目前过会企业中,科拜尔、图南电子和金则利是最需要拼刺刀的3个新股了。目前(也就是中草香料和铜冠矿建)来看,科拜尔冻结资金大概是1350~1400亿,绝对不会超过1412亿。相对于成电光信,科拜尔申购上限从2手增加到了5手,而配售门槛从155万下降到了135万左右,因此整股数量会大幅提高。同时由于朋友们对于不懂散户的科学指导,铜冠矿建的申购户数相对于中草香料大幅下降,因此本次我把陪跑资金大幅下调了。

按照目前情况,碎股门槛会略低于2万户,非常夸张,对应门槛应该是会略高于300万元的,我给一个310万元的预测。考虑到这次冲碎股,2+0是270,2+1是310,而3+1就需要410万了,2+1和3+1的摊薄差不多,但是3+1不需要考虑碎股,因此给一个最优策略3+1共410万。大部分朋友可能没法大规模进行分户了。因为3户270万和2户405万占有资金相同,所以可能这次会出现户数减少但是400万+的账户数量提高的现象,甚至总申购户数大幅缩小只12~13万户,我认为都是正常现象。再之后的聚星科技碎股门槛就低了,摸不到碎股门槛的朋友忍过这次就好了。

本文作者可以追加内容哦 !