继之前赛力斯是否触及短期天花板,继续聊聊今年最扬眉吐气的车企——赛力斯,

从财报的角度出发,看看当下打了漂亮翻身仗的赛,在行业中的排名,以及找找赛的将来~

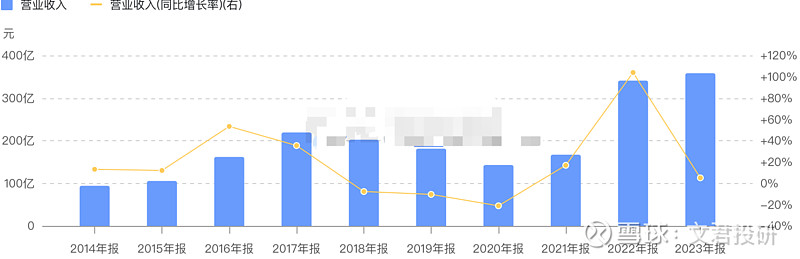

(一)营收

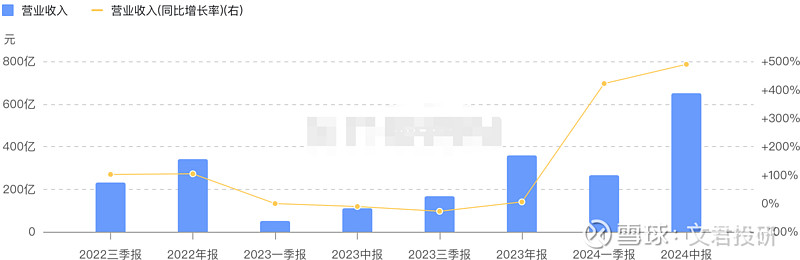

2022-2023营收已跃上了新的阶段,或许在2023会担心增速短期看到天花板了,

但是,24上半年营收依然再度攀升,远超2023全年,比2023再翻了近一倍,同比增长近5倍,

不光赚钱了,而且还赚了大钱。

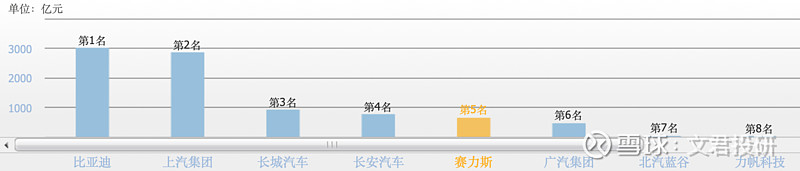

从排名来看,赛已来到行业第5名的位置,且营收与长安相差不大,下一个目标,是登上Top 3。

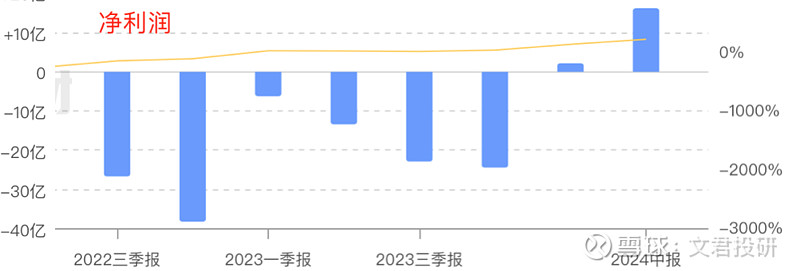

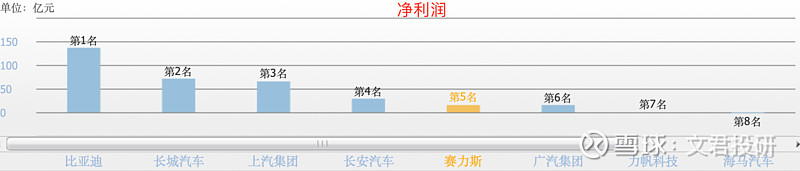

(二)净利润

赛2022、2023分别亏38.32亿、24.50亿,24H1净利润16.25亿元,扭亏为盈,同比增长220.85%。

从排名来看,虽然净利润与前4名相差很大,但作为新势力,只花了小几年时间,已然很优秀了。

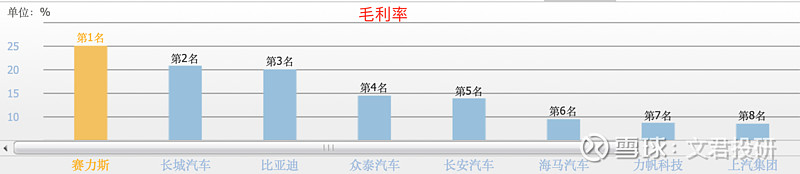

(三)毛利率

在单车毛利率上,赛力斯已经达到了25%左右,

特斯拉二季度,汽车毛利率也不过18%,其他车企也基本是20%出头。

在国内乘用车排名第一。

提高毛利率的当家产品,非问界M9莫属,作为最热销的车型,Q2销量为46507辆,占总交付量的45%。

有80%的M9车主,都是选购了55万元的顶配车型,这直接拉升问界品牌,均价达39万。

(四)卖一辆车,赛赚多少

上半年,赛新能源汽车累计销量,达20.09万辆左右,同比增长348.55%,“黑马”潜质尽显。

再加上其他车型(主要为东风风光),共计约3.49万辆,集团的总销量达到了约23.58万辆。

粗略计算下,平均每辆车的收入约26.18万,单车成本约19.43万,相当于每卖出一辆车,赛就有近7万的毛利进账。

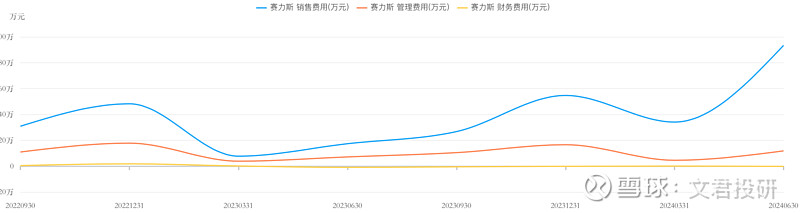

(五)费用也大增

1)上半年的销售费用,同比增长了439.07%,高达93.37亿,平摊到23.58万辆的销量里,平均每台车约为3.95万。

2)管理费用也上涨66.28%,从同期的7.09亿增至11.79亿。

相比营业成本和销售费用来说,显得更加合理。

赛将提高零部件国产化率,并优化供应商结构,以降低生产成本,

而好的销量也给赛力斯带来了正反馈,让其拥有了更多议价权。

对此,张正萍说:“ 是对国内、外的渠道进行了全方位的升级和打磨,加大了投入。”

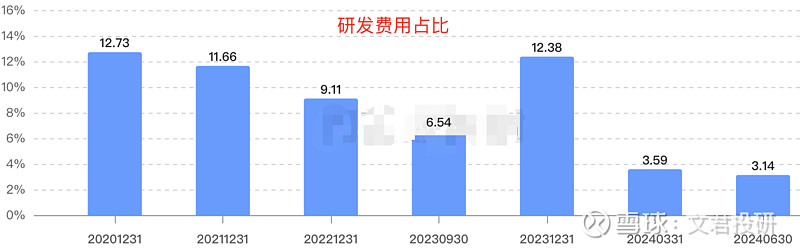

(六)研发费用

1. 赛上半年研发费用同比增长了320.61%,从同期的6.72亿加码至28.27亿,在整车行业中排名第5(共24家)。

研发费用大幅增长的原因是:

(1)委托外部研发及设计费10.23亿,同比大幅增长了近24倍。

(2)职工薪酬本期为6.41亿,同比大幅增长了近9倍。

(3)修理费、折旧摊销费9.84亿,同比增长了83.28%。

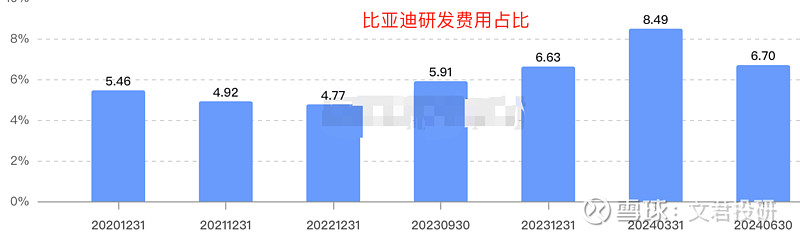

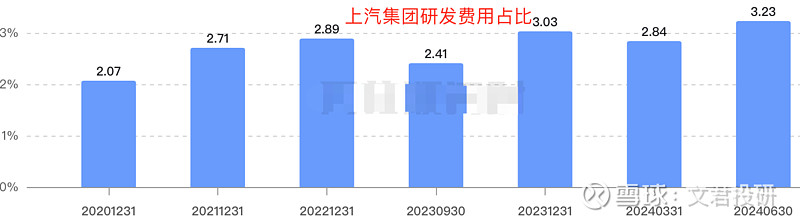

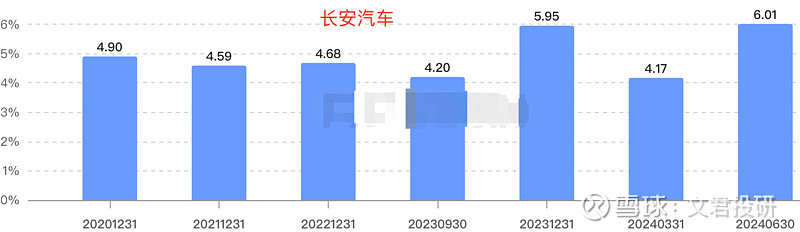

2. 分别和比亚迪、上汽、长安、长城对比下,

1)今年来比亚迪的研发费用占比高增,有助于将来提升竞争力,增强市场地位、盈利能力。就研发费用来看,在整车行业中排名第1/24。

2)从上文上汽的营收、利润、毛利率、研发费用占比来看,朋友们应该可以粗略的看出上汽的竞争力如何了~。研发费用为76.75亿,在整车行业中排名第2/24。

3)今年长安研发投入也有所提升,研发费用为29.12亿,在整车行业中排名第4/24。

4)总的来说,头部几家研发费用占比平均为5-6%,这个比例在很多行业都算中上水平了,

长城研发费用为41.85亿元,在整车行业中排名第3/24。

下篇再看看最近大手笔买买买,负债率如此高的赛力斯,有没有偿债危机~

谢谢这么优秀的你还关注了我,推我努力前行,分享更多干货文给大家。

#炒股日记##赛力斯预计H1净利最大或达17亿元##华为生态链股再爆发,持续性几何?#$赛力斯(SH601127)$$长安汽车(SZ000625)$$比亚迪(SZ002594)$

本文作者可以追加内容哦 !