境内市场

市场情况

周五OMO/LPR双双维持,市场此前比较期待的降息预期落空。但从市场走势看,并没有出现预期落空后的回调,反而各期限收益率特别是长债收益率再次转头向下。各期限收益率来看,均有1-2BP的下行,曲线呈现小幅的扁平化走势。30年国债继续下行2BP,收益率距离前低不足0.5BP,继续关注10/30年收益率创新低的动能。

虽然9月份降息预期落空,但市场又开始交易政策不及预期和经济增速预期下调的主线,对降息的交易变成只要没落地就一直在路上的情况。目前唯一比较利空的因素是资金利率中枢迟迟不能下行,下周关注MLF续作之后资金利率中枢的情况,以及MLF利率是否会单独进行调整。

短期内的运行节奏看,仍然需要关注季末机构行为的扰动。如果因为季末机构各种指标因素导致出现一些调仓行为,利率的下行相比本周及之前可能略有波折。此外10年国债接近2.0%位置仍需关注是否有较强阻力。

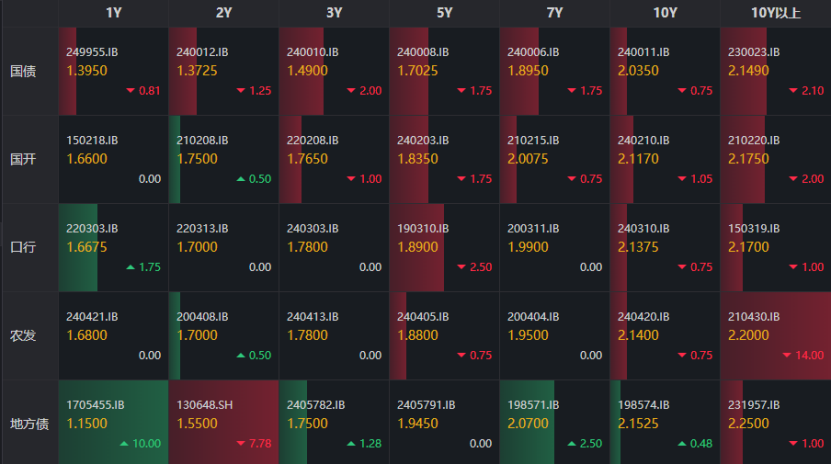

全天表现

数据来源:iFind

境外市场

周四初请失业金人数小幅下降至21.9万,预期和前值在23万,为2024年5月18日当周以来新低。持续申领失业金人数也出现下降,为182.9万,预期为185万,引发美债收益率上升,10年期美债最高至3.76%,随后因美国二手房销售数据有点减弱,美债收益率有所回落。截至美东时间下午3:30,2年期国债收益率下跌2.7个基点,报3.5897%,5年期国债收益率上涨0.9个基点,报3.4911%,10年期国债收益率上涨2.1个基点,报3.7245%。

本周已经没有重要数据更新,市场仍然消化FOMC的影响,同时市场重新回归基本面,数据将决定市场的方向。通胀数据目前较为稳定,下周公布的PCE预计也将回落至环比0.1%,不会成为美联储降息的掣肘。关键在于劳动力市场的数据,尽管出现放缓,但是初请数据因季节性因素影响下降而出现回落,使得市场怀疑失业率持续上升以及美联储持续50BP降息的可能性。美债收益率可能维持震荡偏向上的格局,继续密切关注经济数据的变化以及美国大选局势。

END

往期精选

本文作者可以追加内容哦 !