2024年上半年,我国的新能源汽车产销量分别达到了492.9万辆和494.4万辆,同比分别增长30.1%和32.0%,国内市场渗透率上升至35.2%。

同时,出口端也延续了良好态势,上半年共出口新能源汽车60.5万辆,同比增长13.2%。

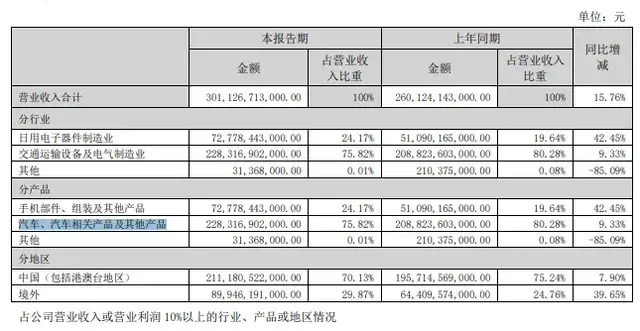

在此背景下,1-6月比亚迪的新能源汽车产销量分别达到了163.2万辆和161.3万辆,分别同比增长27.95%、28.46%。共实现营业收入3011.27亿,同比增长15.76%;净利润136.31亿,同比增长24.44%;扣非净利润123.15亿,同比增长27.03%。

从数据罗列中,我们不难发现:1、同前几年相比,新能源汽车市场出现了明显的降速,也算基本验证了我之前的研判——随着渗透率提升,降速是必然会发生的,对于未来的成长性,不可按照线性思维寄予过高的期待值。

2、比亚迪上半年的表现略弱于行业平均水平,这与品牌市占率达到一定高度后,继续拓展空间难度增大有较大关系,毕竟行业这块大蛋糕不可能只给你一家吃。

众所周知,除了做新能源汽车之外,比亚迪还包含着手机部件、组装及其他产品业务,而该项业务由于今年消费电子市场逐渐回暖,叠加AI应用加速落地及产品升级革新,推动换机需求增多,收入增长了42.45%。(别看增速这么高,由于毛利率极低,其实不太赚钱)

如果剔除手机部件、组装及其他产品业务,单看汽车、汽车相关产品及其他产品业务,收入其实仅增长了9.33%,更是明显弱于汽车销量增速。说明所谓热销的新能源汽车实际上也陷入了残酷的内卷价格战之中,显然是一个非常不好的现象。

然而,好在上半年原材料价格也在下降,所以汽车的毛利率还算坚挺,叠加费用规模效应的加持作用(销售规模达到一定程度后,单位固定费用成本下降),使得最终净利润增速要快于营收增长。

不过尽管如此,彻底电动化、智能化之后,比亚迪汽车的毛利率并未拉开与先前的差距,意味着许多人关于智能化推动衍生收益增长,大幅提升利润率的臆想基本不成立。

无论是油车还是电车,你终究卖的是车,而不是娱乐、通讯、信息接受为一体的智能手机,本质上还是一门类似于传统汽车的生意,不会因此而利润率暴增,依然靠得还是走量。

既然如此,那么随着新能源汽车渗透率的继续提升,相关企业增速不断趋缓,估值逐渐向传统汽车看齐,将是一件很有可能发生的事情。

更多长文分享,记录在【长线是金11】

每周实盘分享,记录在【向着小目标迈进】

(风险提示:本文所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。)

本文作者可以追加内容哦 !