$广汇能源(SH600256)$ 拟新建煤炭提质+煤化工项目是煤炭深加工,获得销售价值大致提升4倍!!!

再谈广汇能源拟投资165亿建设的煤炭提质+煤化工项目。

周末,闲着也是闲着,多读一点资料,简单做点推证:

分析引用广汇自测,基于广汇管理层是不至于欺骗我们(自己)、政府(发改委),银行这个出发点而进行。

项目是产品淘选提质及相应进行部分程度深加工利用增值。原煤价值低,提质加工处理后价值高,这与玉石原石通货销售 vs 淘选雕刻加工一个理。

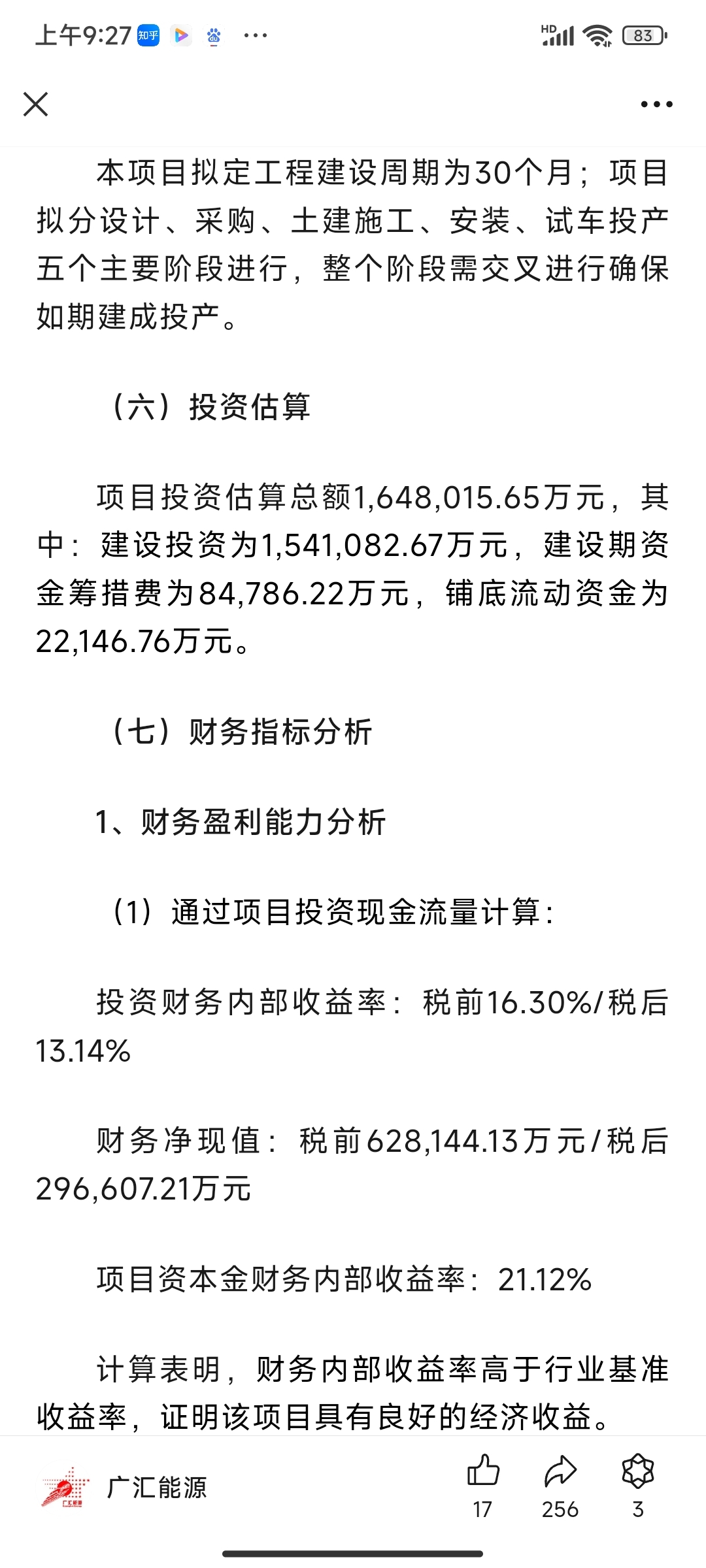

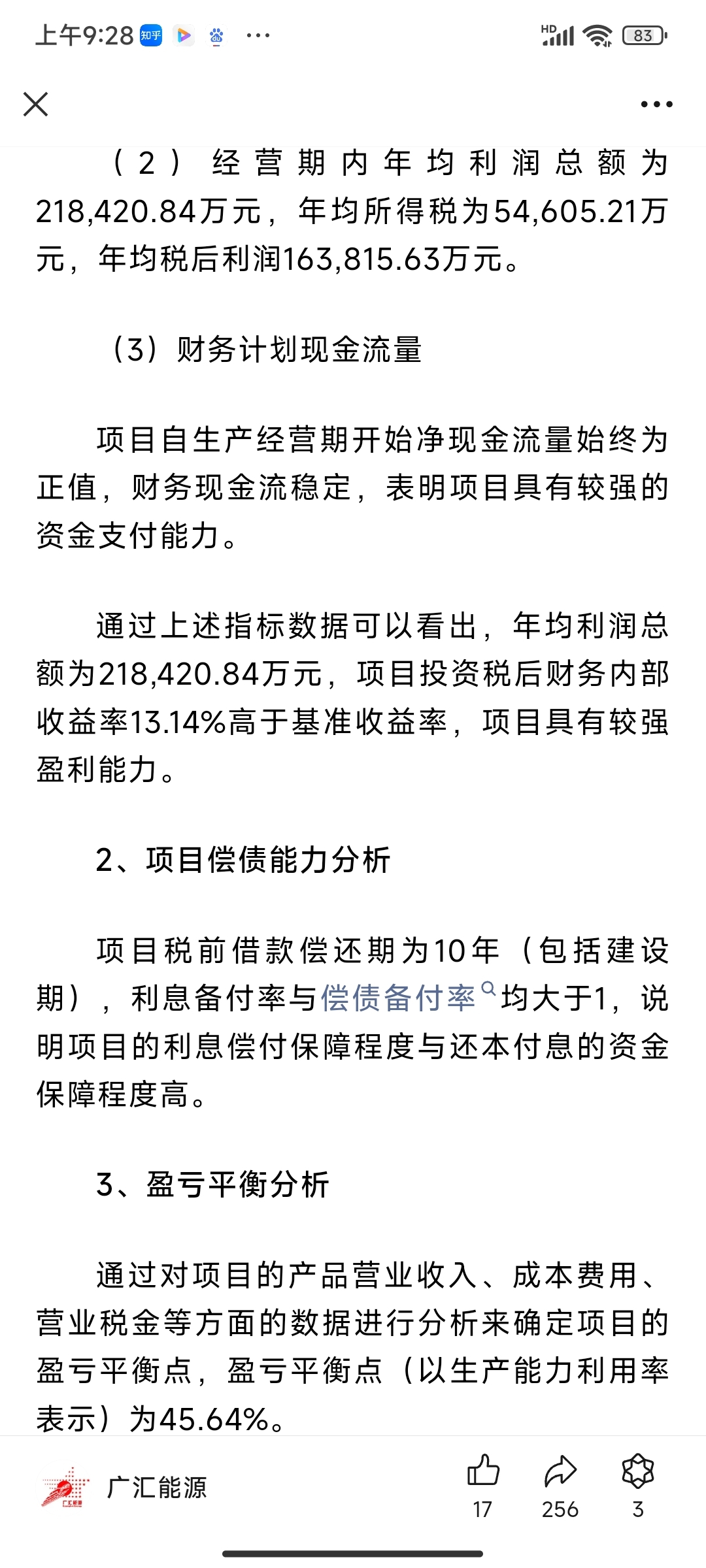

1、项目内部收益率13.14%,年净利润16.38亿,盈亏平衡点45.6%,这些指标标明项目品质好,风险低。(当前社会市场利率/平均收益率水平是2-3%)

2、1500万吨原煤,直接销售,根本没有给当地(包括政府,民众,银行等各外溢群体)留下什么。而通过项目加工,妥妥的给当地带来了投资(部分转为为当地收益),就业,GDP,利税,建设及繁荣,受众体广泛涉及政府(税收及GDP),银行(利息利润),民众(工资/收入),股东等并外溢到相关产业/人士。

3、价值增溢。

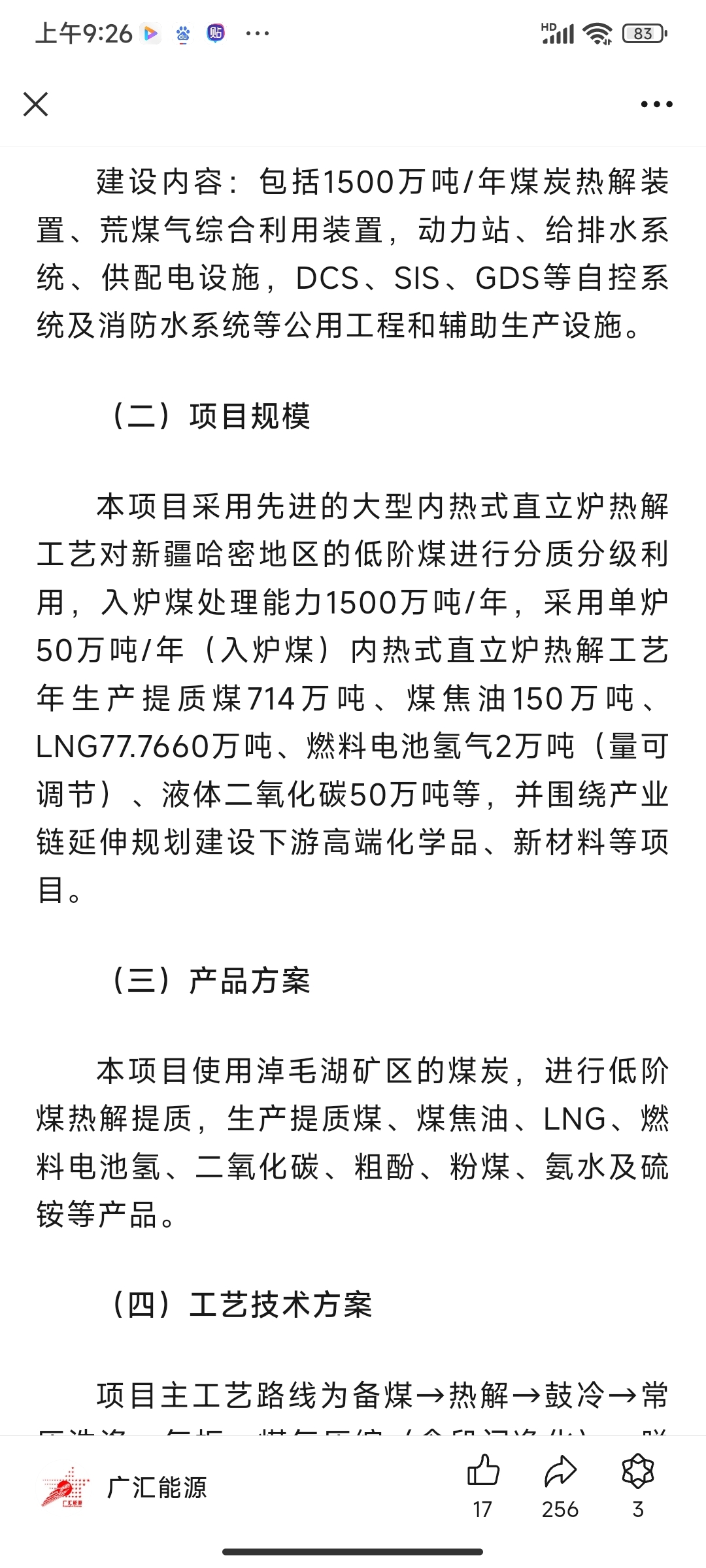

A、1500万吨原煤,本地销售大致25-30亿收入。加工处理后714万吨提质煤(若提高到6100卡,马朗煤平均燃烧热值是6100+卡),本地车板销售大致25-30亿(价350-420),基本上全覆盖掉。

B、77.766万吨LNG 大致合25-30亿(按当地价3215-3858)

C、150万吨煤焦油,45-52亿(当地价3000-3467)

D、燃料电池氢气2万吨,2.5-3亿(每kg12.5-15元)。

E、产出液体二氧化碳50万吨,不说可销售价值,减排封存也是效益。

公司的荒煤气综合利用技术好强。

总之,项目主要是耗煤(当地特富足)、耗电(当地特富足)、耗水(应该可以满足)、耗资金(社会特富足)。除了股东净利润,回馈溢出的就业,税收,利息,交易性外溢等远远超过股东净利润。而且,投资中的实物资产消耗通过在价值上折旧回收,也是促进这些资本性实物一步步更新提质和社会进步。

题外:1、公司已有煤化工项目在运做,算是成功的,这对拟新建项目的建设,技术及营运等都提供足够支持。

2、全疆疆煤产量提升,当前原煤外运运输是受限的,低卡煤少有外运价值,但氢气,LNG不用说,煤焦油等外运价值大。

3、系统内煤电一体,电厂买煤是要按市场价支付的(最可能是长协),那独立核算煤化工呢?其买煤应该也是要支付长协价无疑。

本文作者可以追加内容哦 !