摘要$宁德时代(SZ300750)$

一、前言:为什么再次对比宁德和台积电?

我们在宁德高速成长期(21年初)对比过宁德和台积电,当时宁德8000亿市值 ,台积电3.8万亿。21-24年间,宁德在锂电池赛道高成长预期下,市值最高达1.6万亿,而当前时点,市值再次回到原点(8000亿 市值),而台积电市值近6万亿。

从市值拆解来看,令人欣慰的是21-24年宁德市值的波动不是来自EPS,而是来自过早的估值下杀。而当前时点,我们将通过对比芯片代工和锂电池行业属性、龙头公司竞争优势,再次论证宁德的核心竞争力和合理定价。

二、行业属性:锂电池赛道延展性可匹敌芯片,产品迭代速度和规模效应不及芯片代工

芯片代工和锂电池赛道均具备较强延展性,且延展方向顺应时代发展趋势,故能带来不断增长的市场空间。芯片的延展性体现在下游从电脑到智能手机到本轮的AI。锂电池的延展性体现在下游从早期的智能手机/电脑、到目前的新能源汽车(包括商用车)、储能,工程机械、电动船舶,甚至是人形机器人、AI。具体量化看,24年全球锂电池需求约在1.4T,按照均价0.7元/wh算市场空间在1万亿,从天花板空间看,乘用/商用车仍有5/10倍空间,储能按照马斯克口径(240T)还有成百上千倍空间。

芯片技术迭代-应用转化速度快于锂电池。芯片技术迭代速度快于锂电池,摩尔定律的存在使得新迭代的技术能快速应用到下游。锂电池一方面迭代速度慢于芯片,此外由于目前下游应用主力军是电动车和储能,价格敏感性高,而新技术在初期成本较高,故推广速度较慢。

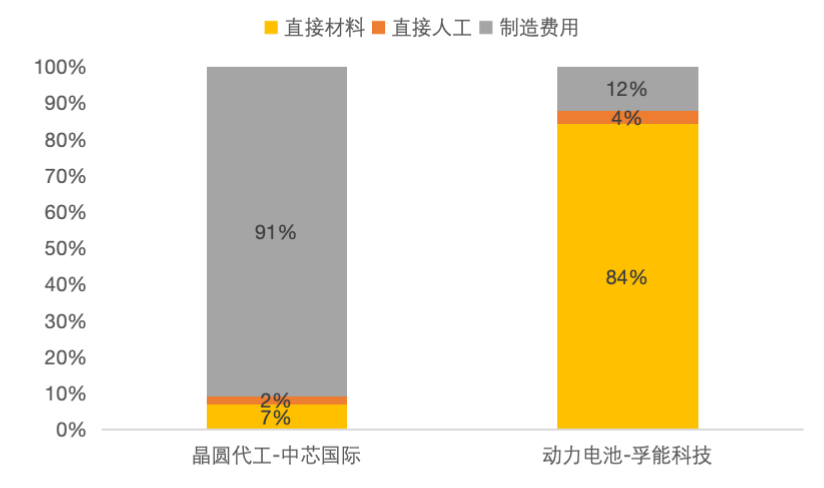

芯片代工有极致的规模效应,锂电池考验对材料供应链的管理和控制。芯片代工成本结构中制造费用占比90%,而锂电池80-90%是直接材料

三、公司竞争优势:台积电竞争优势的归因单一,主驱动因素为技术领先;而宁德来自供应链管理、技术领先、极致成本管控等全方位的能力

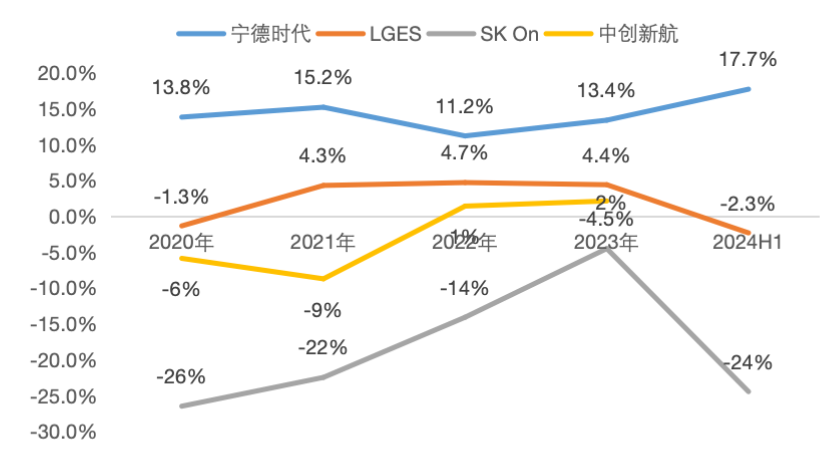

从结果看,宁德和台积电类似点:21-24年市占率稳步提升,和竞争对手盈利差在拉大。根据SNE数据,宁德时代在全球动力电池市场份额从2020年的25%上升至2024H1的38%。2021年宁德营业利润率在15%,第二名LGES在4.3%,二者差距在11个百分点;2024H1宁德营业利润率在17.7%,LGES在-2.3%,差距在20个百分点。

执果索因,宁德对比国内竞对盈利差多来自成本结构,对比海外竞对多来自供应链控制能力,台积电来自极致的规模效应 产品代际碾压。台积电所在赛道极致的规模效应使得其能通过产品代际领先 加速折旧,实现10-20个点的利润率差。而宁德所在锂电池赛道不具备同样的规模效应和产品迭代速度,但宁德所在赛道有自己的特点。第一,在材料端(低价高质)、第二,制造费用端(加速折旧)、第三,产品端(重研发、率先打造铁锂快充)全方位发力才能拉开如今10-20个点利润率差,具体看,我们认为宁德较日韩电池厂竞争优势更多来自供应链控制能力,对比国内竞争优势更多来自。

往后看,我们认为硬性但非常重要的竞争要素是融资环境的变化和打造生态的模式,有望助力宁德增强龙头竞争优势。此前,锂电池赛道景气度高,融资环境友好,二三线很容易通过外部融资发展,而当前竞争加剧背景下,锂电池融资难度加大,宁德和台积电一样具备靠内生现金流扩张的能力。宁德所在赛道不具备芯片赛道所具备的较快将新技术应用到下游且享受产品溢价的特点,锂电池需要穿过整车厂、储能集成商才能到终端消费,而整车厂、储能集成商价格敏感度高,无动力推广新产品。而宁德的做法是:1)推出神行电池,加量不加价;2)在机场等人流量密集区域投放广告 生活馆模式直接面向终端消费者宣传自身产品,有望实现CATL INSIDE模式。

四、投资建议

回到开篇,宁德当年估值在15-20X,台积电在25-30X,我们认为:

1)宁德所在赛道延展性可匹敌台积电。站在当前时点看明年,市场纠结的是需求的增速;这个问题重要也不重要,重要在于A股需要贝塔和需要明年的盈利预测支撑持股信心,而不重要在于储能、商用车等泛锂电化全面开花已经指明了方向——再造一个宁德,也就是说山顶就在那里,方向已经定了,剩下的都请交给时间,

2)宁德和二线盈利差可匹敌台积电。往未来看,我们认为隐形竞争力内生现金流和CATL INSIDE生态模式的打造有望进一步巩固竞争力。

因此,我们认为看向2025年,宁德不仅赚EPS钱,也会迎来估值再次抬升的机会,估值保守20X,乐观25X,较当前位置有确定性20-50%空间。

风险提示:锂电池需求不及预期、技术迭代变化超预期、国际局势变化超预期、指标选择和测算存在主观性

一、前言:为什么再次将宁德对标台积电?

1、21-24年,宁德估值从50X下杀至15X ,台积电保持在25X 。

我们在2021年2月发布了报告《宁德时代深度4:复盘台积电,看宁德时代成长之路》,彼时宁德市值刚迈过8000亿门槛,随后在21年12月达到最高点,市值1.6万亿,目前宁德再次回到8000亿 市值水位。

2021年2月台积电的市值在16万亿台币(折合人民币3.8万亿人民币),目前台积电市值27万亿台币(折合人民币近6万亿人民币)。

从业绩和估值看,宁德2021年归母净利润159亿元,8000亿市值下PE 50X,2024年Wind一致预期501亿元(2024年9月12日),PE16.5X,21-24年利润复合增速47%;台积电2021年归母净利润1364亿元,PE 28X,2024年Wind一致预期2390亿元(2024年9月12日),PE 26X,21-24年利润复合增速21%。

图:宁德时代2021年至2024年9月初股价

图:台积电2021年至2024年9月初股价

资料来源:Wind、天风证券研究所

二、行业对比

1、芯片代工规模效应更强,锂电池对材料供应链管理要求更高

锂电池和芯片代工有着完全不同的成本结构。

锂电池:以孚能科技2023年数据为例,80% 为直接材料,制造费用仅占比12%。宁德时代2023年直接材料成本占比84%。

晶圆代工:以中芯国际2023年数据为例,营业成本中91%为制造费用,材料成本占比仅7%。

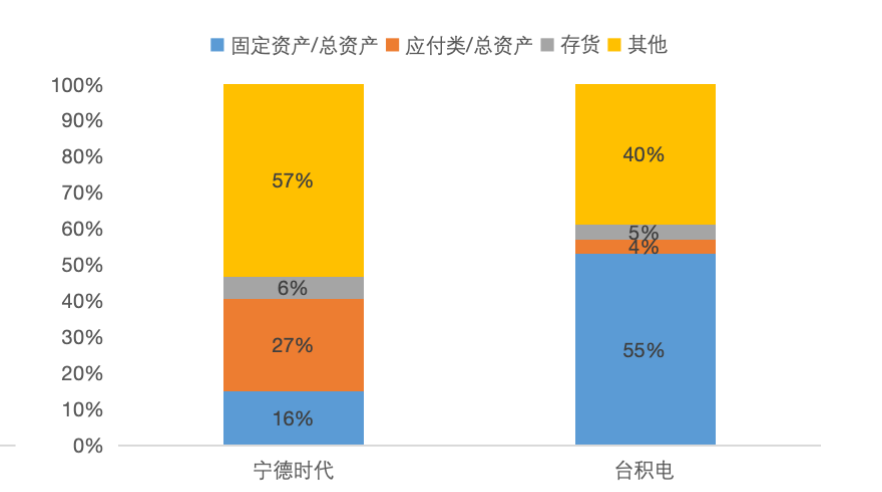

芯片代工较锂电池明显重资产。从资产负债表看,2023年宁德应付类/总资产占比在27%,而台积电仅在4%,台积电资产占比最高的是固定资产,比例为55%,而宁德为16%。

芯片代工重资产属性带来的是极致的规模效应,锂电池材料成本占比高带来的是对供应链管理的高要求。

图:晶圆代工和动力电池成本结构

图:宁德时代和台积电资产类指标对比

资料来源:中芯国际年报、孚能科技年报、Wind、天风证券研究所

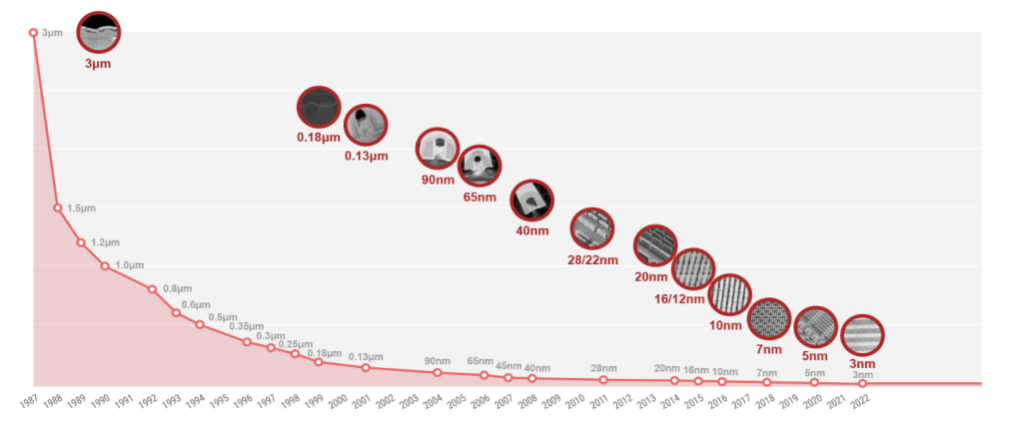

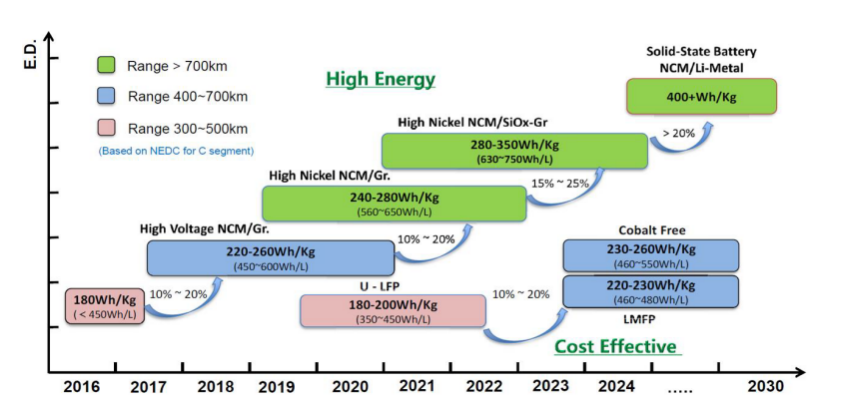

2、技术演变:芯片技术迭代速度明显快于锂电池,且有经济性

芯片行业有摩尔定律,意义在于1)产品有不断迭代的逻辑;2)更先进制程的芯片成本更低。摩尔定律是指当价格不变时,集成电路上可容纳的元器件的数目,约每隔 18~24 个月便会增加一倍,性能也将提升一倍。由于高纯硅的独特性,集成度越高,晶体管的价格越便宜,这样也就引出了摩尔定律的经济学效益。

锂电池行业存在木桶效应,与之伴随的是技术迭代较芯片更为缓慢。此外,更高性能的电池在初期并不能实现更低的成本。

图:台积电技术演变

图:电池能量密度和续航里程变化

资料来源:台积电官网、中国电动汽车百人会、天风证券研究所

3、芯片赛道有产品升级逻辑,锂电池近些年更偏好高性价比

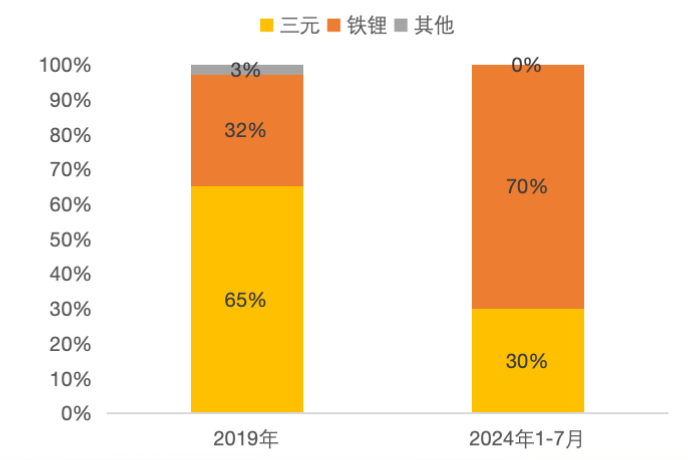

动力电池近些年更偏好铁锂这种性价比路线。2019年动力电池以三元路线为主,装机占比在65%,而目前以铁锂为主,2024年1-7月铁锂电池装机占比在70%。

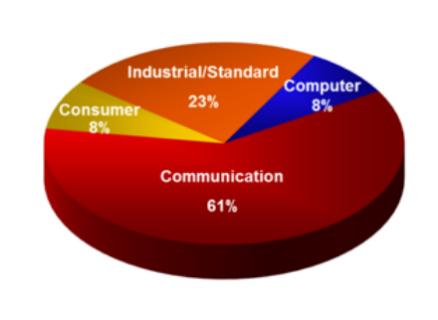

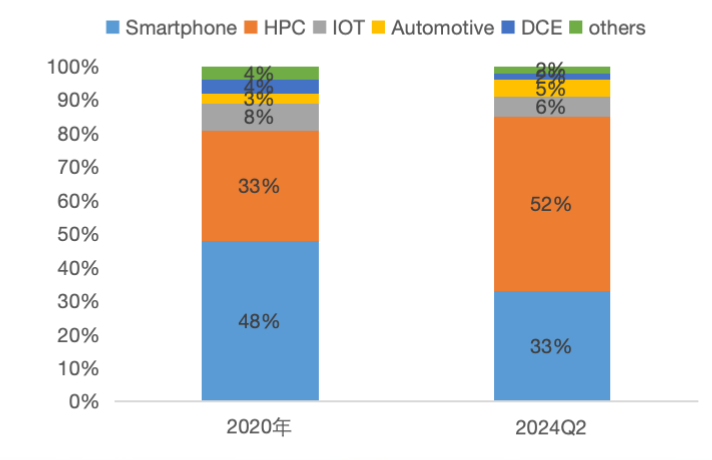

芯片赛道结构往高性能迭代。以龙头公司台积电为例,2015年其收入大头是通信(占比61%),2020年是智能手机(占比48%),目前是HPC(占比52%),这些应用对芯片制程的要求是不断提升的,故行业需求结构呈现升级趋势。

图:2015年台积电收入结构

图:中国动力电池装机结构

图:2020年、2024Q2台积电收入结构

资料来源:台积电官网、中国汽车动力电池产业创新联盟公众号、天风证券研究所

4、相同点:芯片和锂电池均具备较强产品延展性,带来不断增长的市场空间

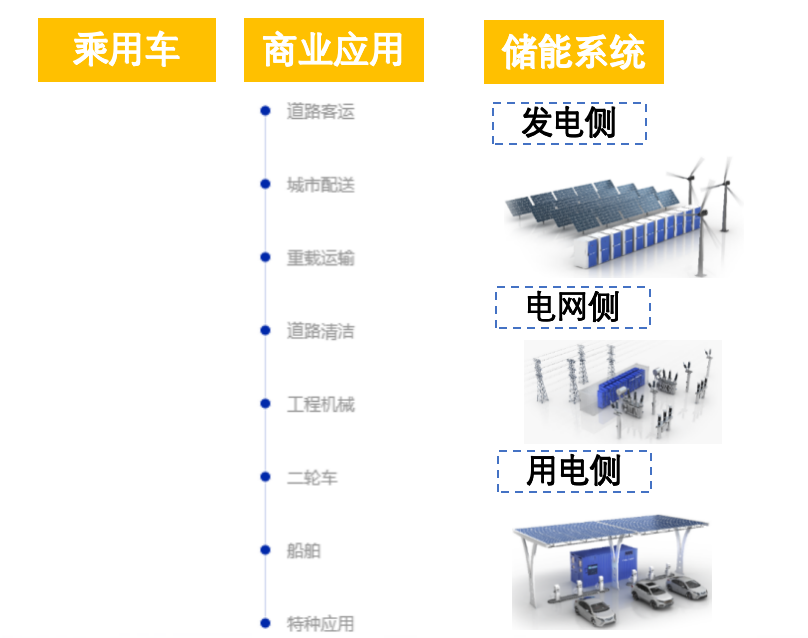

从消费电子到新能源汽车(乘用、商用)到储能,未来新增看点在电动飞机、船舶,甚至是人形机器人,锂电池行业不断扩容。

从电脑到智能手机到AI的发展,给芯片行业带来一轮又一轮增长点。2001年台积电遭遇互联网泡沫危机,利润下滑84%,随后正是有了智能手机的兴起,公司业绩再次进入上升通道。24年来,公司在智能手机复苏和AI刺激下,收入增长再次提速。

图:宁德时代产品应用场景

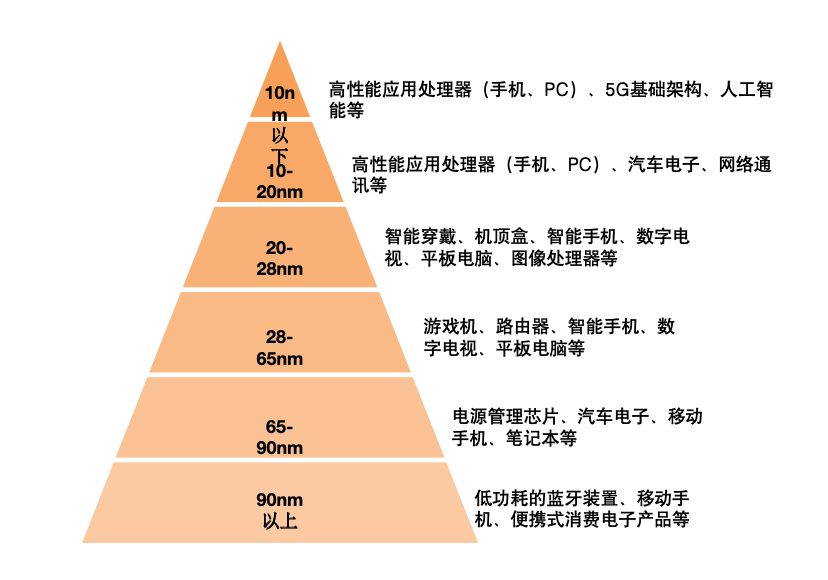

图:各制程芯片对应下游需求

资料来源:宁德时代官网、中芯国际招股书、IC insights、天风证券研究所

三、公司对比

1、市占率:21年至今,宁德市占率提升至35-40%,台积电稳中有升,24H1在62%

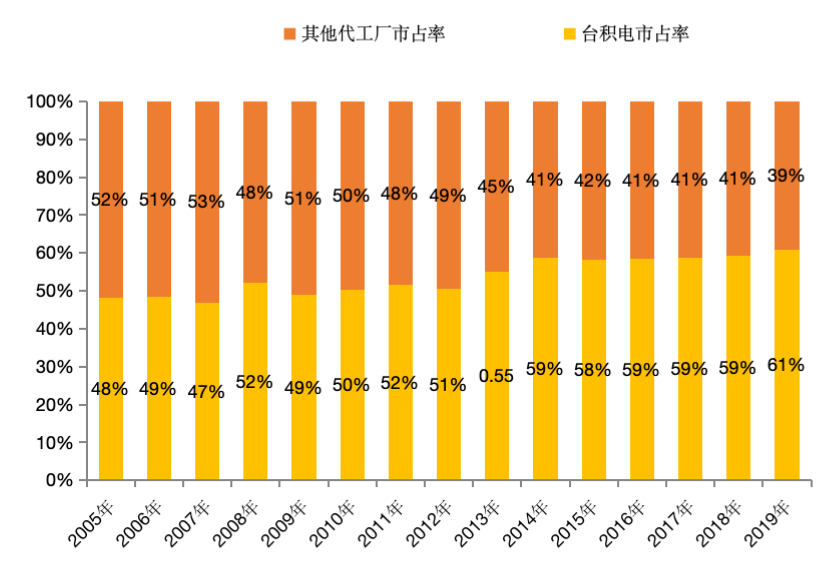

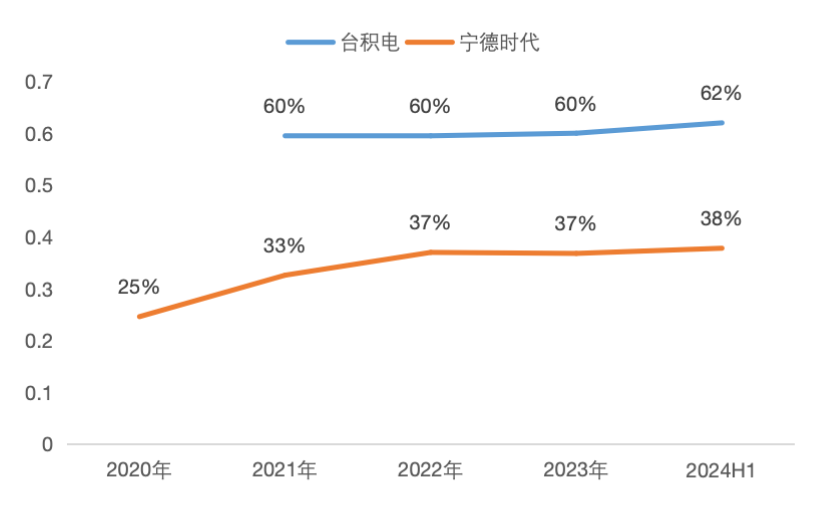

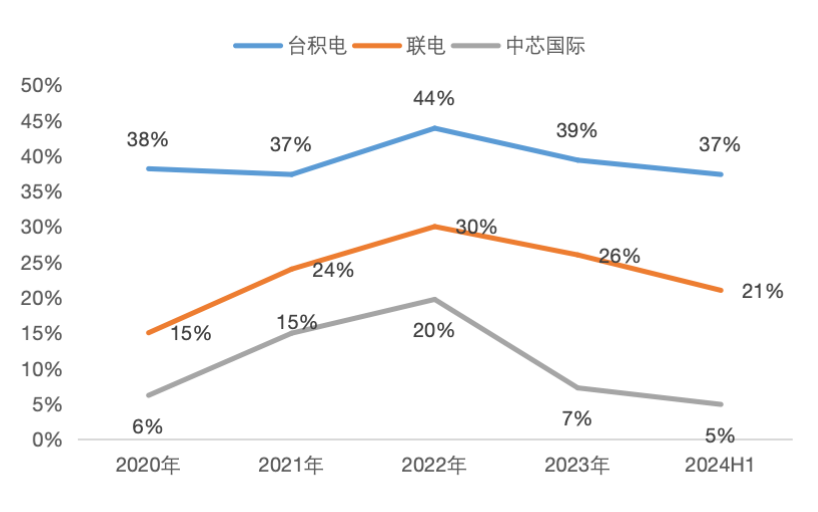

根据SNE数据,宁德时代在全球动力电池市场份额从2020年的25%上升至2024年H1的38%。

台积电在晶圆代工全球市占率目前在62%,此前几年在60%左右。

图:台积电在全球芯片代工市场份额(%)

图:台积电在全球芯片代工市场份额(%)

资料来源:IC Insights 、SNE、维科网锂电公众号、Counterpoint Research公众号、半导体材料与工艺设备公众号、天风证券研究所

2、盈利能力:21-24年,宁德和台积电均展现出强者恒强趋势

21-24年宁德和二线电池厂的盈利差在拉大。2021年宁德营业利润率在15%,第二名LGES在4.3%,二者差距在11个百分点;2024H1宁德营业利润率在17.7%,LGES在-2.3%,差距在20个百分点。

21-24年台积电和二线晶圆代工厂盈利差也在拉大。2021年台积电销售净利率37%,联电在24%,二者差距在13个百分点,2024H1台积电销售净利率在37%,联电在21%,二者差距在16个百分点。

图:锂电池公司营业利润率对比(%)

图:晶圆代工公司扣非净利率(%)

资料来源:各公司官网、Wind、天风证券研究所

3、盈利差来自产品差和成本差,加速折旧,加强强者恒强趋势

宁德时代:比日韩竞争对手,强劲的材料成本管控能力;比国内竞争对手,成本控制 优质的产品和客户结构。

对比日韩:以LGES为例,其在24Q2财报中表示利润率下降是原材料成本和利用率的影响。

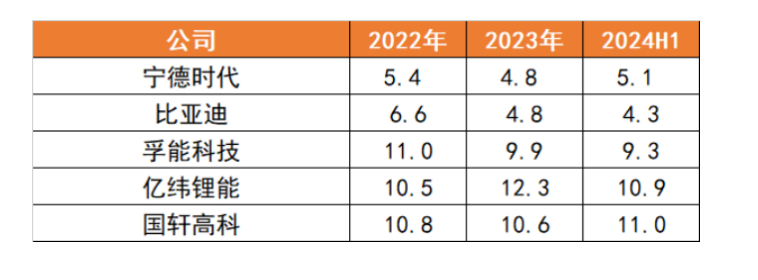

对比国内:除比亚迪外,宁德在折旧年限上明显短于其他电池厂。我们采用年初年末固定资产均值/当年折旧额近似比拟公司的折旧年限,24H1的折旧仅为半年而固定资产是全年口径故将折旧*2进行年化处理。

台积电:极致的规模效应 产品代际碾压。芯片代工行业制造费用占比高,故很容易通过规模化降本,且台积电将设备折旧政策加速到2-5年,基本与其技术代际领先年限一致。这使得其在先进制程端享受产品&技术溢价,在成熟产品市场,竞争对手出产品的时间点,台积电设备折旧基本完成,故可以通过成本优势压缩竞争对手的同时保住高盈利。

表:锂电池公司固定资产/折旧情况对比

表:芯片代工公司折旧年限对比(年)

资料来源:中芯国际招股说明书、Bloomberg、Wind、天风证券研究所

4、内生现金流可覆盖资本支出能力,也是龙头公司较二三线公司优势所在

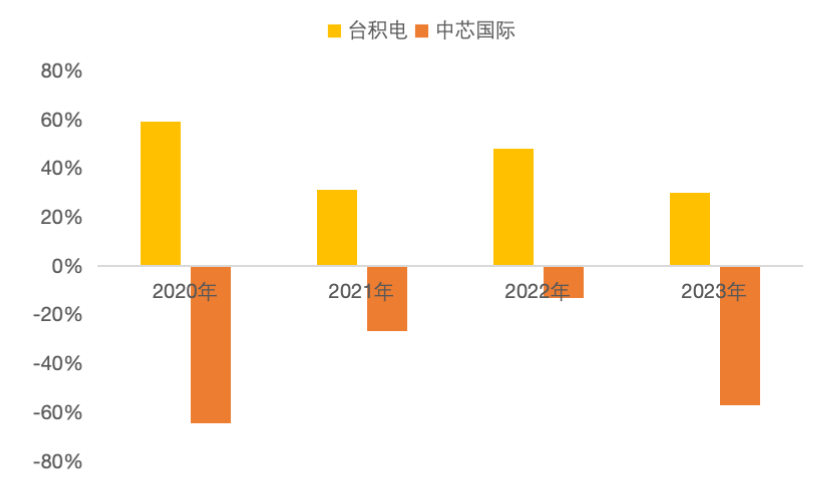

我们发现台积电的经营活动现金流量净额一般明显大于资本支出,这就使得公司每年都能通过内生性资金进行扩张发展。而竞争对手如中芯国际多数时间经营活动现金流量净额小于资本支出,故需依赖外部融资发展。

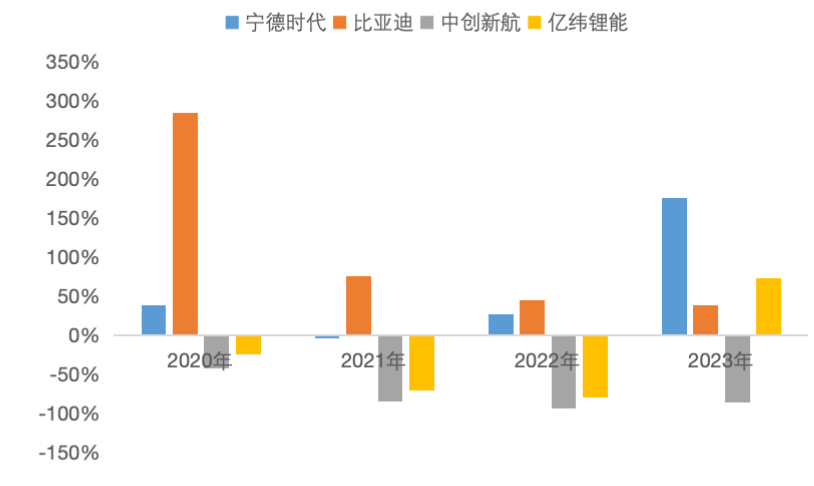

对于电池赛道,宁德、比亚迪在多数时间和台机电一样,经营活动现金流量净额一般明显大于资本支出,而竞争对手中创新航、亿纬锂能经营活动现金流量净额无法覆盖资本开支。

此前,锂电池赛道景气度高,融资环境友好,二三线很容易通过外部融资发展,而当前在竞争加剧背景下,锂电池融资难度大大加大,我们认为宁德此竞争优势有望加大。

图:电池公司经营性现金流量净额/资本支出-1

图:台积电、中芯国际经营性现金流量净额/资本支出-1

资料来源:Wind、天风证券研究所

四、投资建议:宁德在赛道延展性可匹敌芯片,在成本、产品侧有自己的战略打法

从行业角度分析,我们对芯片代工和锂电池赛道对比结论如下:

1)需求侧:芯片代工和锂电池赛道均具备较强延展性,且延展方向顺应时代发展趋势,故能带来不断增长的市场空间。芯片下游从电脑到智能手机到本轮的AI,锂电池从早期的智能手机/电脑、到目前的新能源汽车(包括商用车)、储能,后续泛锂电化下的工程机械、电动船舶,甚至是人形机器人、AI发展下增大的电力能源的需求。

2)供给侧:芯片代工具备极致的规模效应(制造成本占比近9成),锂电池考验对材料供应链的管理和控制。

3)产品&技术侧:芯片技术迭代-应用转化速度快于锂电池。芯片技术迭代速度快于锂电池,摩尔定律的存在使得新迭代的技术能快速应用到下游。锂电池一方面迭代速度慢于芯片,此外由于目前大头下游是电动车和储能,价格敏感性高,而新技术在初期成本较高,故推广速度较慢。

宁德所在锂电池赛道和芯片代工赛道具备同样的延展性,不同的是成本结构和产品迭代-应用逻辑。对于不同点:

1)成本:我们认为宁德具备较强的供应链管理和控制优势,典型反映在应付账款等指标上,同时和台积电类似采用短于同行的折旧年限加强先发优势。

2)产品:宁德所在赛道不具备芯片赛道所具备的较快将新技术应用到下游且享受产品溢价的特点,锂电池需要穿过整车厂、储能集成商才能到终端消费,而整车厂、储能集成商价格敏感度高,无动力推广新产品。对此宁德的打法是1)推出神行电池,加量不加价;2)在机场等人流量密集区域投放广告 生活馆模式直接面向终端消费者宣传自身产品,有望实现CATL INSIDE模式。

回到开篇,宁德当年估值在15-20X,台积电在25-30X,我们认为1)宁德所在赛道延展性可匹敌台积电;2)宁德和二线盈利差可匹敌台积电,故宁德当年估值保守可给到20X,乐观可给到25X,较当前位置有20-50%的空间。

五、风险提示

锂电池需求不及预期:本文核心推荐的公司主营锂电池,若锂电池需求不及预期,将影响我们的判断。

技术迭代变化超预期:目前分析的电动车、储能等均采用锂电池路线,若未来技术变化超预期,将影响我们的判断。

国际局势变化超预期:本文基于全球视角分析需求和受益标的,若未来国际局势变化超预期,将影响我们对相关标的弹性的判断。

指标选择和测算存在主观性:本文涉及到一些指标的对比,指标选择和测算逻辑有一定主观性。

本文作者可以追加内容哦 !