房子,还会涨吗?

针对这个问题,购房者分成了两个阵营。

——认为不可能上涨的阵营,也就是看空派。

理由很简单,中国城镇化已经接近尾声,人口从2022年-85万开始,未来中国人口持续负增长。

接盘侠都没有了,房子卖给谁?

只会下跌不会上涨,所以谁购买谁傻瓜!

——认为必涨的阵营,也就是看多派。

认为在纸币不断贬值的趋势之下,实物资产的价格只会越来越贵。

就好像你坐在船上看岸边的景色,其实岸边的树木并没有动,但你坐在船上就感觉岸边的树木在动一样。

从来都不是房价涨了,而是货币又贬值了。

所以,只要货币大放水房价就会大涨。

这是目前楼市当中,比较主流看涨、看跌两个阵营的对峙观点。

那么,中国的房子,还能涨吗?

其实,这两个观点分别涉及两个维度的问题。

看空阵营的观点,其实在阐述楼市的供需关系。

这种观点认为过往建设的房子已经足够居住,随着人口持续减少和大部分城市人口持续净流出,供大于求是未来的趋势。

看多的阵营的观点,其实在表达房地产金融化的问题。

认为只要直升机撒钱,这房子就相当于武当派的轻功,左脚踩右脚一飞冲天。

那么,哪种观点对呢?

常读本号的老粉丝都知道,我们既不站队唱空,也不针对唱多,我们认为所有的涨跌都只是经济周期的特征和现象而已。

而看空阵营的观点在经济周期中,确切的叫法是库存周期;看多阵营的观点在经济周期中,确切的叫法是货币周期。

今天就结合一些内部数据和大家说说,2024年的供需关系。

那么,什么是供需关系?

中国楼市真正意义上的供应量只有商品房,二手房虽然更贴近市场,但在限售、限贷、建筑折旧等维度因素之下,对楼市供需关系的影响很小。

同时,中国30个重点城市中,只有上海、深圳少数城市曾经出现过二手房成交量高于新房的情况,其余大部分城市都是新房成交量高于二手房。

对于需求,最常见的逻辑就是人口。

其实,这个逻辑是错误的。

在房地产交易维度,真正决定购买力需求多寡的因素不是人口,而是居民负债能力。

大家要明白,居民负债的极限就是房价的极限。

而每一轮经济周期中,下行周期都伴随着GDP增速降低和经济活力降低,随着大环境降温居民的购买力也会相应变弱;

上行周期伴随着GDP增速提升和经济活跃,随着大环境升温,居民的负债意愿、负债能力都会提升。

所以,简单理解供需关系:

供应≈商品房供应

需求≈居民负债能力

为什么现在购买房产的客户大部分都是置换客户?

因为只有置换客户有一定经济基础,在经济下行周期还有的负债意愿和负债能力。

然而,中国楼市的供需关系一直都在动态变化,只要出现供小于求的局面,楼市就会筑底并蓄力反弹。

至于这段时间听得耳朵“起茧子”的重磅救市政策,说到底无非是降低购买门槛,让曾经无法负债的购房者,可以负债买房。

我比较坚定的认为:中国楼市至少还有一轮普涨,最低限度中国重点20城市还有一轮普涨。

文章看到这里,很多伙伴会问:为什么?

原因有二。

01

首先,我们至少还有10到15年的人口红利。

大家还记得今年应届毕业生的数量吗 ?

我说一说数据,帮大家回忆一下——

2021年应届毕业生909万、2022年应届毕业1076万、2023年应届毕业生1158万。

毕业生呈现持续增长的态势~

换句话说,嫩韭菜越来越多。

看空阵营的小伙伴看到这里会说:就算毕业人口每年有1000多万,又能持续多久!哼,未来房子还是要烂大街的!

我明确告诉大家:2022年的1076万毕业生、2023年1158万毕业生,仅仅是个开始。

来!看图

这张图意味着什么?

意味着未来10年,每年应届毕业生的人数都不会低于900万!

而未来的第二个10年,看看下面小学和初中在校人口就清楚了!

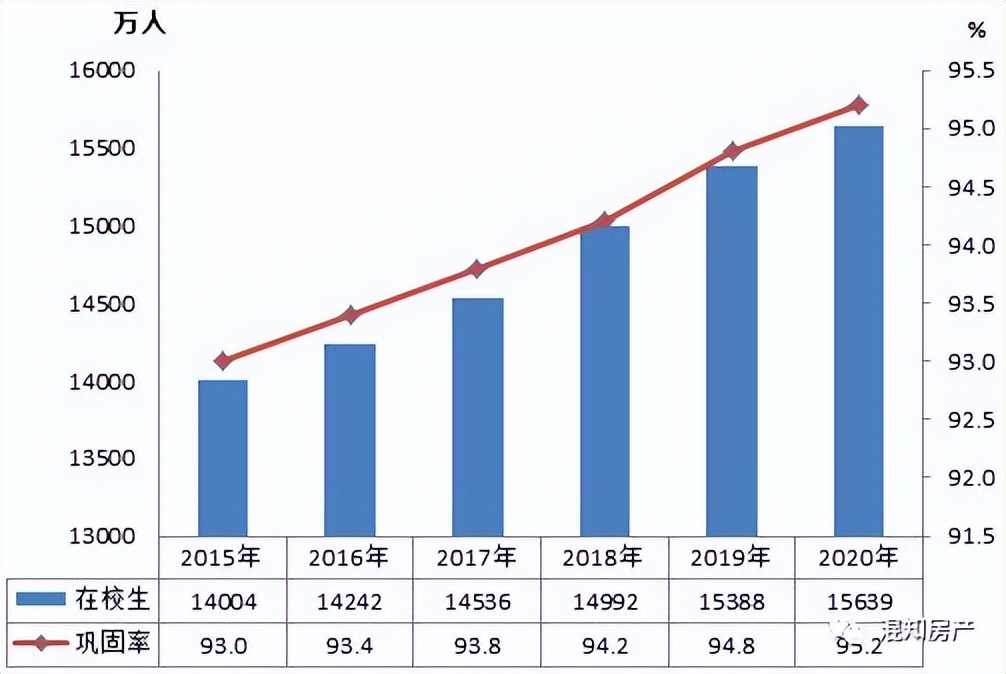

“十三五”时期义务教育在校生和巩固率(来源:教育发展统计公报)

——2020年在校生是1.56亿、2019年在校生是是1.53亿、2018年是在校生是1.49亿.......

按照在校生10%的比例计算大学毕业人数,我想并不夸张~

那么,第二个10年的毕业生数量是多少呢?

每年约1000万!

我告诉大家,按照现在小学和初中在校人口数量推算,未来20年合计约有2亿应届毕业生。

这2亿毕业生进入社会都要吃饭、睡觉、打豆豆、赚钱啊!

总不能睡大街吧!最低限度也得租房吧!

我的结论很明确:未来20年,房地产的购买需求依然存在。

回归文章开篇的观点:现在楼市的问题是什么?

现在的问题不是楼市供需关系存在问题,而是我们在经历经济周期,下行周期GDP增速降低,经济活跃度降低带来的负债需求和负债能力降低。

2022年开始人口负增长85万,这种人口负增长传导的供需关系,也就是看空阵营的“供大于求”情况,怎么都是20年以后的事情了。

可20年后货币购买力肯定是贬值的。

至于贬值多少大家看看过去20年“一碗面的价格”就清楚了。

之前的文章,只要我们说未来面条100元一碗就有人抬杠,我只能说中国960万平方公里,地大物博人口众多,大家生存的地域、城市、阶层各有不同。

就像深圳前海的粤菜酒楼一张葱油饼98元,深圳观澜城中村一斤葱油饼8元一样,所处环境不同,对于未来的理解也不相同。

尽管很扎心,但我还是要实话实说:通过买房实现人生进阶的永远是少数人,换句话说20年后只有一部分人能吃得上100元一碗的面条。

虽然我们国家是全球第二大经济体,但从内部收入结构上来看,彼此的差距仍然是巨大的。

具体数据大家看下图吧,我就不多说了。

还有一点,我相信20年后,作为第二大经济体的我们,早已经走出了这轮经济周期的衰退阶段,那么居民的负债意愿将扭转。

不管未来房企是姓“国”还是姓“央”,不管房地产是下跌还是上涨,不管是黄金时代还是黑铁时代,有一个道理无可辩驳:

房子永远不可能以你的收入作为标准,而是以城市中位数收入人群为标准。

同时,不管哪家房企爆雷,不管成交量如何低迷,全中国房地产交易规模仍然在8到10万亿上下浮动,这个规模相比大部分产业而言,依然是庞然大物。

02

其次,供应减少。

结合文章主题中国楼市供需关系,和我们拿到的内部数据,在说说供应端的情况。

首先,房地产行业投资锐减。

大家对于“房地产行业投资锐减”这9个字没什么感觉,我给大家说细一点,大家就明白了。

(1)拿地锐减。

这是截至2022年年中的数据。

我没有找到2023年至今300城拿地的数据,只找到了截至2023年7月份30家房企拿地的数据。

大家可以看一下。

——截至2023年7月,拿地金额750亿元、拿地面积500万平方米,环比分别下跌35%和21%。

这组数据说明啥?

说明房企开工建设量在持续降低。

低到什么程度呢?

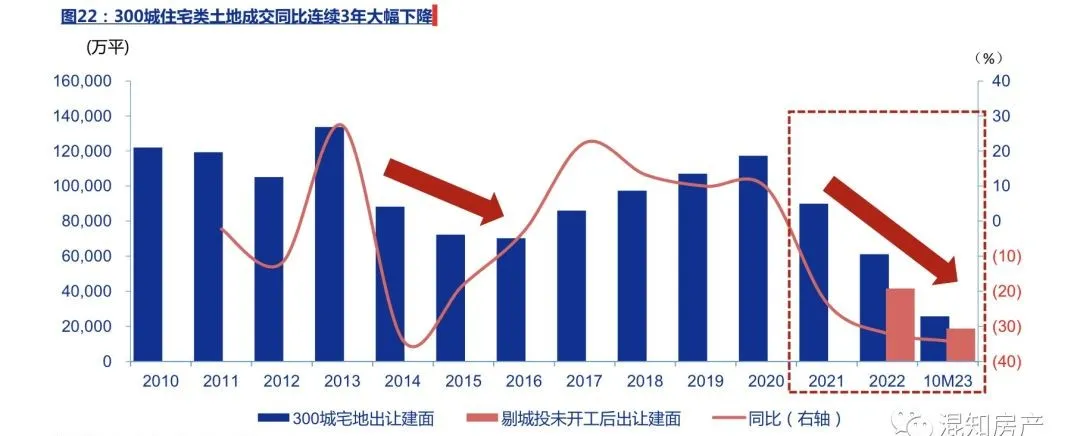

——2021年300城规划建设9亿㎡,同比2020年下降-23%;

——2022年300城规划建设6.1亿㎡,同比2021年下降-32%;

剔除城投拿地之后未开工比例在84%,按上述比例推算2023年供应量:2023年真实的土地出让面积在2亿㎡浮动。

这意味着2024年楼市供应量将”断崖式“暴跌。

这说明什么?说明商品房供应量将持续走低。

低到什么程度呢?

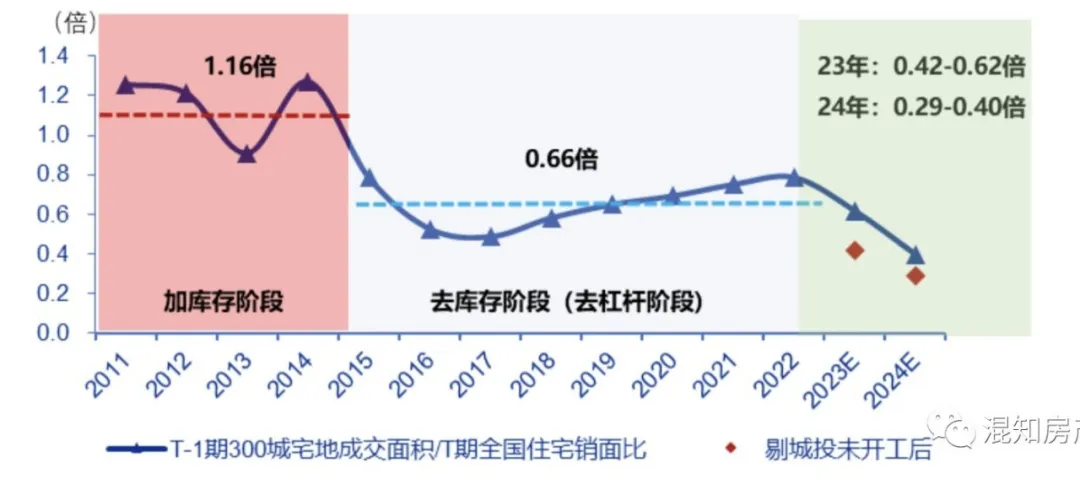

从公开数据整理的平均库存数据看,我们的库存量远低于2014年高点22.6亿㎡。

在根据2022年住宅供给减少-24%、根据2023年前10个月的数据推算2023年住宅供给-21%,按照土地供应和库存量推测:

2024年住宅总供应量-16%。

文章这部分内容数据偏多,对于普通购房者而言属于“晦涩难懂”。大家也不用仔细分辨这些数据,只要记住:

新房供应量在逐年减少,开工建设量已经处于历史低位。

(2)、需求微弱复苏。

上周写广州楼市的时候,我们发现:广州楼市的供应量已经是历史新低。

那为啥广州库存量还那么高呢?

答案是需求疲弱。

那么2024年需求端的变化主要看两点:

(1)城市更新释放的购买力,就是拆迁户拿着房票买房;

(2)救市政策刺激购买力,就是限购放开、限价放开、首付降低;

如果把这些数据翻译成底层逻辑,我告诉大家:

就是供需关系在动态调整,也就是经济周期的库存周期在慢慢改变。

因为——

一方面是供应量持续减少

另外一方面成交量缓慢攀升。

03

从现在的供需关系看,楼市想在2024年实现筑底是小概率事件,但只要楼市没有筑底,供需关系仍会持续调整。

调整的标准是什么?

直至市场筑底,并出现供小于求的局面。

但我要提醒各位,寒冷的冬天裹紧被子,但也不要忽略常识,就是经济总有复苏的时候。

未来仍有2亿应届毕业生涌入就业机会更多长三角、珠三角、成渝、京津冀等核心城市;

严控特大城市规模,意味着大城市瘦身,意味着城市人口密度更大;

一线城市垄断了50%左右的货币总量,长三角、大湾区,北京和成渝垄断了大部分优势产业和资金;

未来,楼市复苏将在一个“此消彼长”的零和游戏进行。

即,随着供应量的不断下降,和人口不断地流入、资金的汇聚、产业集群的集中,以及救市政策的不断升级,部分城市必将率先回暖。

当然,你也可以蒙住眼睛,坐等房价如葱。

但是,常识就摆在这里,永远不会变!

买房如此,经济亦如此。

#Mate XT开售秒光,华为概念股大涨#

#宽基ETF明显放量,神秘资金抄底了?#

#李大霄:2689或是本轮调整的低点#

#9月LPR按兵不动!如何解读?#

$上证指数(SH000001)$

$创业板指(SZ399006)$

本文作者可以追加内容哦 !