风险提示:本文仅是个人投资过程中的思考和阶段性梳理,本人只是一个普通小散,文章观点不一定正确,投资水平也很一般,文章中涉及的股票或者基金均可能有大幅下跌的风险,请保持独立思考,市场有风险,投资需谨慎,文章观点仅作交流之用,不构成任何投资建议,读者朋友请勿据此操作!

本周交易记录备忘:

1. 在114.1亿市值买入开立医疗大约0.15%仓位;

2. 在1.2548净值买入消费红利大约0.11%仓位;

仓位分布表:

注:图片内容来自“量子咸鱼”制作

投资过程记录备忘:

Part1:不做赌徒,亦不做巨婴

市场持续下跌,这几年的市场可谓“至暗时刻”,尤其是我持有不少的港股仓位,更是跌的惨绝人寰,其中最惨的还是雍禾医疗,为啥雍禾医疗最惨,无非是雍禾从高点10港币左右跌到现在只有0.69港币,跌的只剩下零头,雍禾医疗跌的这么惨的原因主要有4个:

原因1:管理层战略失误,在三四线城市盲目扩张,费用管控失速,导致业绩直接亏损;

原因2:疫情后消费复苏不及预期,而同期雍禾医疗反向大幅投入营销与扩张,导致利润端巨大压力;

原因3:之前摩根大通银行同时做空(已经场外买回还券),直接把雍禾医疗股价从10港币位置打压到1港币左右,雍禾医疗流动性也接近枯竭;

原因4:无论A股还是港股市场整体都非常低靡;

我自己投资雍禾医疗当然也吃尽了苦头,通过后期在股价低位加仓,目前我持有雍禾医疗的成本已经不到2.3港币,对于当下的股市,我目前的看法如下:

不做赌徒:虽然雍禾医疗的基本面已经出现拐点,并且极端私有化的风险也已经非常小,按照目前对植发人数的跟踪,在亏损门店不断优化同时严格管控费用的前提下,植发人数并没有出现大幅下滑,管理层预期的24M9-M10实现月度盈利可能性比较大,但是在当下严酷的市场中,我还是需要珍惜现金流,保证在熊市中活下来,只有在熊市中活下来,未来市场好转才能春暖花开。现金流方面,虽然我和我的妻子都有稳定的工作,现金流非常稳定,但是在目前宏观经济疲软的背景下,还是应该珍惜现金流以应对极端风险,未来对雍禾医疗的加仓会比较克制。对于雍禾医疗我已经写过很多了,当财报端也实现扭亏的时候,或许市场又会改变看法,目前雍禾医疗的估值还是低得离谱的(已经低于账面现金)。

不做巨婴:很多人当下的心态只是单纯的发泄,不和你讨论企业经营,也不和你讨论投资,只是单纯地发泄,这种就是典型的“巨婴”表现,对于这种心态的人,我个人建议还是远离市场,安安心心工作,资本市场的大幅波动是必然的,这种心态根本就不适合投资,当然可能他们从始至终就没有投资过,只是单纯“炒”,那么就更不适合来资本市场了。

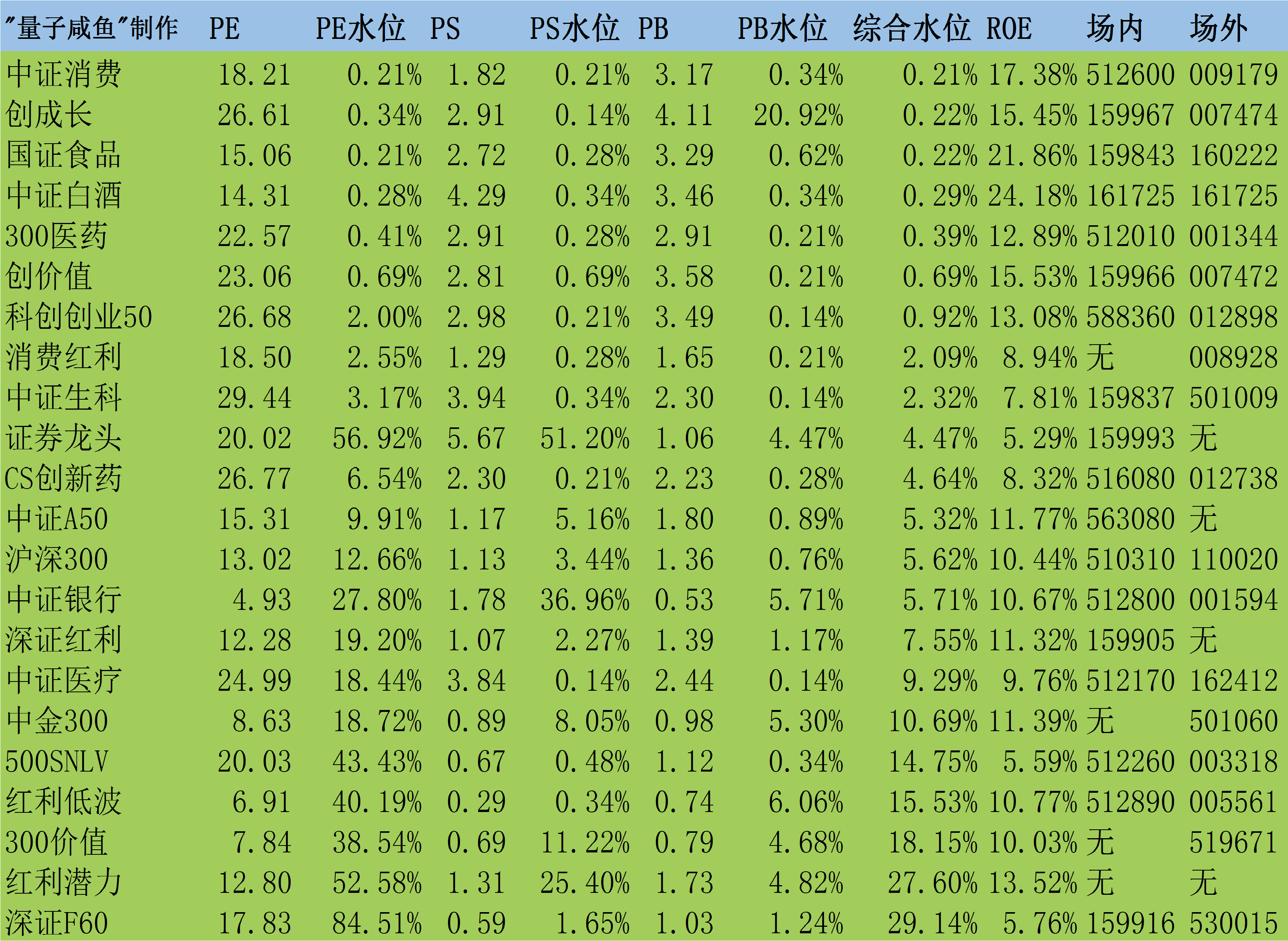

按惯例看下咸鱼估值系统数据表里有持仓的消费类指数估值情况:

咸鱼估值系统数据表:

注:图片内容来自“量子咸鱼”制作

中证消费:综合估值水位0.21%【接近极值】;

中证白酒:综合估值水位0.29%【接近极值】;

国证食品:综合估值水位0.22%【接近极值】;

消费红利:综合估值水位2.09%【接近极值】;

【消费红利本周在低点少量加了一点仓位】

大消费指数继续在底部震荡,大消费指数板块目前的估值吸引力依旧,我目前的策略还是持有不动。

Part2:薇旖美终端破价

2024年9月20日锦波生物发布致消费者的公开函提到:美团“百亿补贴”活动中薇旖美被列入“水光补水”促销,但部分商家未取得授权认证,这算是锦波生物应对薇旖美终端破价的一种手段吧,薇旖美重组胶原蛋白在水光对玻尿酸产生部分替代,并且原先薇旖美价格较高,机构利润更足,推广动力强一些,现在价格下来了,对爱美客来说也是好事,至少赢得了一些缓冲时间。

$雍禾医疗(HK|02279)$$爱美客(SZ300896)$$锦波生物(SZ832982)$

#周末杂谈##炒股日记##复盘记录#

本文作者可以追加内容哦 !