引言

二手房市场表现优于新房市场。由于二手房具有相对于同区域同品质新房的价格优势,这吸引了一部分原本计划购买新房的客户转向二手房市场。数据显示,今年1月至6月期间,新房成交了12,135套,较去年同期下降了25%,仅占同期深圳二手房成交量的56%。

政策有待再度宽松,促进市场回暖。上半年深圳推行了一系列宽松政策,包括在非核心区域取消限购、降低首付比例和贷款利率等措施。这些政策促使新房市场在6月底达到了上半年的最高成交水平,新房网签成交达到3,656套,同比增长10%,环比增长46%。不过,随着政策效果的逐渐消退,7月至8月期间新房成交量有所下滑。

深圳市场的企业面临着巨大的生存压力。在这样的市场环境中,一些本土房企仍然表现出色,例如鸿荣源、招商蛇口、华润置地和卓越集团等,它们通过积极提升产品和服务质量,保障经营稳健。

市场

&

占有

本土企业占据主导,核心区域贡献显著

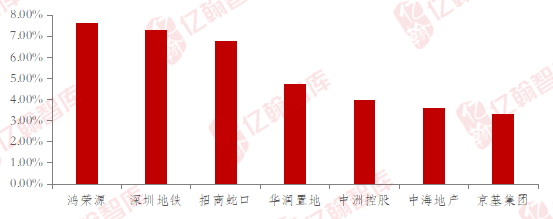

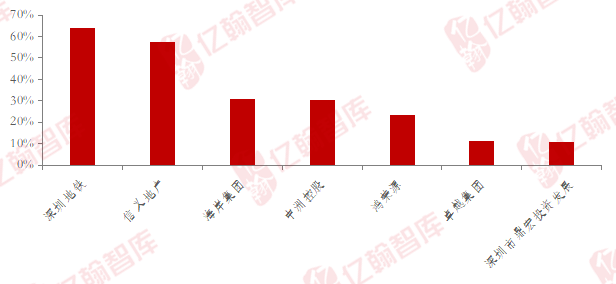

本土企业占据市场主导地位。2024年上半年,深圳房地产市场前30强房企占据了近八成的市场份额。深圳市场的格局相对稳定,本土企业在市场重塑过程中发挥了核心作用,其市场占有率超过八成,外来企业扩大市场份额的难度较大。

图:2024年H1深圳市占率超过3%企业情况

备注:市占率=企业销售额/城市总成交额

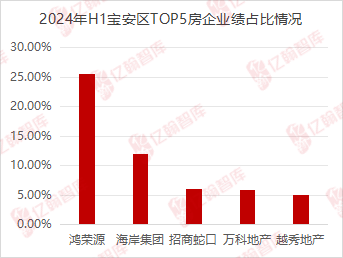

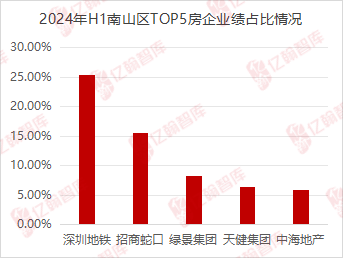

本土企业“各占为王”,核心区域贡献显著。

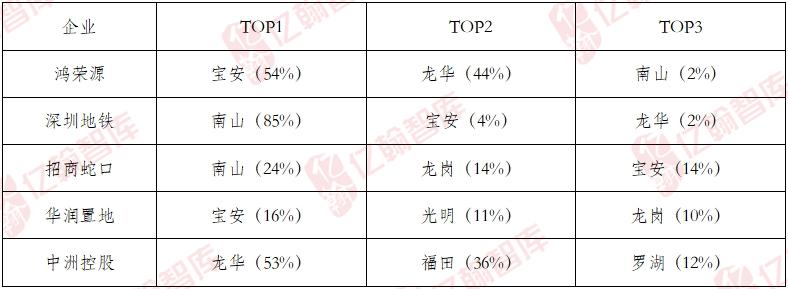

2024年上半年成交金额和成交面积TOP10的楼盘主要集中在宝安、南山和龙华区。 本土企业“各占为王”,在不同区域占据大量市场份额。例如,在宝安区,鸿荣源销售业绩占比超过25%,海岸集团以约12%的业绩占比位居第二;深圳地铁仅71亿元销售额就在南山区贡献了超过四分之一的业绩,招商蛇口在该区域的业绩占比达到15%。

鸿荣源与深圳地铁:区域聚焦带动市场占有率;

鸿荣源在2024年上半年共推出了8个项目,主要集中于宝安区和龙华区,这两个区域贡献了约98%的业绩,使鸿荣源的市场占有率达到了8%。深圳地铁则凭借在南山区的一个项目,贡献了约85%的业绩,同样达到了8%的市场占有率,彰显了核心区域对市场占有率的重要支撑作用。

招商蛇口、华润置地与中洲控股:区域深耕创造佳绩;

紧随鸿荣源和深圳地铁之后,招商蛇口、华润置地和中洲控股位于市场占有率的前五名之列。企业通过在特定区域或板块内的深耕,销售业绩均超50亿。例如,中洲控股在龙华区的业绩贡献达到了53%,而招商蛇口在南山区的表现也非常突出,这些都进一步证明了区域聚焦战略的有效性。

图:部分企业业绩贡献TOP5区域及占比

市场

&

创利

需求挤压下,深耕型房企加速产品提升

“以价换量”成共识,楼市压力持续增大。

二手房相对稳定。2024年上半年,深圳全市二手住宅成交21,394套,同比增加32%,此外,法拍房挂牌数量超过3,100套。过去一年中,深圳二手住宅过户及网签的最高点出现在2024年6月,7-8月有所下降,但二手房价格长期处于回落态势,6月全市二手住宅成交均价同比下跌15%。“以价换量”成为市场共识,一定程度上保障了二手房成交量。

新房市场压力持续增大。与此同时,新房市场的需求受到了挤压。2024年上半年,新房住宅供应量为27,555套,同比下降20%;成交量为12,135套,同比减少25%。受到政策未有更大强度放松,以及二手房和法拍房对新房需求的挤压,新房成交量不佳,库存量较高,去化周期延长。

整体来看,新房市场的市场成交去化整体较差,部分品质优良、配套完善、性价比高的项目去化表现良好。例如,鸿荣源胤璇府地处宝安核心区,周边配套设施完善、集中,由于限价红利使其具有超高性价比,开盘当日去化高达98%,可见市场对于产品的要求越来越高。

图:部分企业2024H1开盘/加推去化率

本土房企产品品牌力持续兑现。

在当前市场趋势下,鸿荣源、深圳地铁、中海地产等本土房企继续保持深耕领域的优势,开始专注于产品品质的提升。通过优越的地理位置、超高性价比和完善配套设施等优势,使得部分项目实现了开盘首日去化率普遍达到50%以上的佳绩。

鸿荣源:优质地段的高性价比产品。

鸿荣源推出的三个项目——鸿荣源·珈誉府、鸿荣源尚云和鸿荣源胤璇,在2024年上半年均取得了良好的市场表现。其中,鸿荣源胤璇的开盘去化率高达98%。珈誉府和尚云两个项目主打小户型,价格亲民但配置高端,均位于核心区域,户型实用率高,周边商业配套齐全,性价比极高。鸿荣源胤璇坐落于宝安中心前海板块,凭借其独特的地段价值、四房户型和8.55万元/㎡的价格优势,实现了开盘首日几乎全盘售罄,单日销售额接近10亿元。

深圳地铁:核心地段的高端产品。

深圳地铁的深铁前海时代|尊府Ⅱ和深铁璟城两个项目均位于宝安区。深铁璟城以其超低密度、大园林、一梯两户/两梯四户的设计提升了居住体验,加上优质的教育资源和商业配套,提升了项目的品质,但由于价格较高,与周边竞品相比吸引力不足,导致去化情况不佳。而深铁前海时代|尊府Ⅱ项目位于前海板块桂湾核心地段,拥有丰富的商业和交通资源配套,凭借优质的产品力和稀缺户型的优势,开盘当日销售额超过27亿元。深铁前海时代项目为深圳地铁带来了超过70亿元的销售额,体现了其单盘的影响力。

中海地产:核心地段顶豪产品。

中海地产的中海·深湾玖序、中海时光境花园去化较好。中海时光境花园位于光明科学城科创中心,便捷的交通网络、丰富的社区设施和高品质的建筑及装修是其亮点,尽管周边商业不够发达,但价格优势弥补了这一点。中海·深湾玖序位于深超总核心地段,作为近20年来唯一的可售住宅项目,极为稀缺,其纯大面积户型、成熟的周边配套、三地铁+主干道环绕的独特设计冲击了深圳的豪宅市场,首次开盘推出293套房源,去化率超过90%,实现销售额过百亿元。玖系产品作为高端顶级豪宅项目,在北京、上海也取得了亮眼的成绩,提升了中海在高端住宅市场的竞争力。

表:2024年H1加推情况

市场

&

发展

本土企业“垄断”市场,外来企业拓展困难

近三年来,深圳楼市主要由本土国央企主导。2024年,深圳几乎没有新增土地供应,这给外来企业和民营企业在公开市场的拓展带来了巨大挑战。尽管如此,本土民营企业通过灵活的战略调整,在市场中找到了立足之地。例如,鸿荣源始终坚持旧改拿地等。

民企的困境与破局:民企中龙光集团和鸿荣源有拿地。

龙光集团:2021年以69亿元拿下南山西丽的人才房项目地块,但由于定价偏高及市场变化,该项目最终被搁浅,并以亏损39%的价格进行法拍

鸿荣源集团:采取谨慎稳健布局策略,以宝安区和龙华区为中心,布局壹方城、珈誉府、尚云等。

表:2021年-2024年深圳拿地总价TOP10

国企的拿地与布局

2024年上半年,仅有一块新增土地被中建壹品和湖北文旅联手以总价51.79亿元竞得。该项目位于龙华华南物流园,土地面积3448平方米,计容建筑面积21.66万平方米,可售住宅面积20.29万平方米。在深圳这样一个封闭性较强的市场环境中,两家外来国企能够首次联合进军深圳市场,实属不易。

长期深耕的本土国央企。相比之下,深圳地铁集团、中海地产、人才安居等本土国央企则长期深耕市场。这些企业通过公开市场招拍挂、旧改等多种方式拿地布局,确保了其开发项目的货值稳定。

总结:深圳房地产行业仍处于调整期,未来需要密切关注政策动向,随着政策的逐步放开,市场有望趋向稳定发展。对于企业而言,市场的不确定性及城市的封闭性特征意味着,如鸿荣源、招商蛇口、中海地产、深圳地铁、华润置地等深耕型或本土房企,通过提升产品能力和采用多元化拿地方式,能够保障其市场占有率。然而,对于民营企业和外来企业来说,面临的挑战相对更大。值得一提的是,中建壹品近期与湖北文旅联合新进驻深圳市场,值得我们小小期待。

本文作者可以追加内容哦 !