不知道大家有没有关注到今年“史上最大规模IT宕机”事故。

7月19日,微软公司旗下部分应用和服务出现访问延迟、功能不全或“蓝屏”无法访问的问题,导致航空、医疗、传媒、金融、零售、物流等多个行业受到影响。

特别是航空行业,据报道,此次宕机事件导致全球数千架次航班取消、数万架次航班延误。不过这对中国民航业几乎没有造成影响,仅有一些外航航班受国外影响导致了延误。

究其原因,首先此次大规模宕机是由于“众击”公司安全软件升级所致,而国内航司电脑终端一般不使用众击的安全软件。

其次,国内航空公司大部分使用的都是中航信系统,其运行环境基于Linux,也没有使用微软的Azure云服务或者亚马逊的AWS,运行很稳定。

虽然微软的漏洞已经修复,但是软件自主可控再次被推到聚光灯下,特别是我国的麒麟OS、统信OS和鸿蒙系统也该抬上桌了。

其中,2023年麒麟软件同时在桌面端和服务器端两大市场均位列本土厂商第一,持续领跑中国操作系统市场。

麒麟还在2024年8月推出了银河麒麟桌面操作系统AI版,这是我国首款国产操作系统和人工智能技术深度融合的产品,致力打造世界级操作系统中国品牌!

那么,在自主软件国产替代浪潮下,哪家公司受益最深呢?

操作系统一直是公认的被卡脖子最严重的领域之一,不过我们也有自己的软件公司—中国软件,其一建立就承担着振兴我国软件行业的责任和使命。

中国软件现在已然是国产基础软件和税务领域信息化的龙头,旗下两个资产麒麟软件和达梦数据在各自领域具备稀缺性。

从财务数据上来看,2023年受网信市场影响,新签合同额不及预期,公司收入减少,仅实现营收67.23亿元,同比下降30.26%。

同时公司持续加大税务业务等领域重大项目的投入,利润端缩减,仅实现归母净利润-2.33亿元,同比由盈转亏。

到了2024年上半年,公司营收并未好转,仅有19.84亿元,同比下降21.73%,实现归母净利润-2.73亿元,同比亏损收窄。

不过,公司的毛利率在不断提升,2024上半年整体毛利率为44%,远超公牛集团、合众思壮、中兴通讯、国机精工等龙头,这主要是由于本期毛利率较高的自主软件产品业务占比加大所致。

展望未来,支撑中国软件业绩反转的逻辑,有两个:

一、信创产业的大势所趋

由于国家对信创(信息技术应用创新)产业持续扶持,加上现在信创产业与AI技术融合加速,信创行业的市场需求不断增加,将迎来更加广阔的发展前景。

麒麟操作系统作为国产化操作系统的代表,现已达到国内最高的安全等级,全面支持飞腾、鲲鹏、龙芯等国产主流CPU。

截至2024年6月底,麒麟软件已与24800多家厂商建立合作,硬件适配数超72万项,软件适配数超395万项,总量超过467万项,生态适配官网累计注册用户数超7.1万人。

此外,7月23日,国家电网南瑞集团发布了成交公告,麒麟软件作为第一顺位成交人中标包1国产操作系统,采购规模为33560套,可见中国软件在该领域走得还是比较顺的。

二、税改带来的新机遇

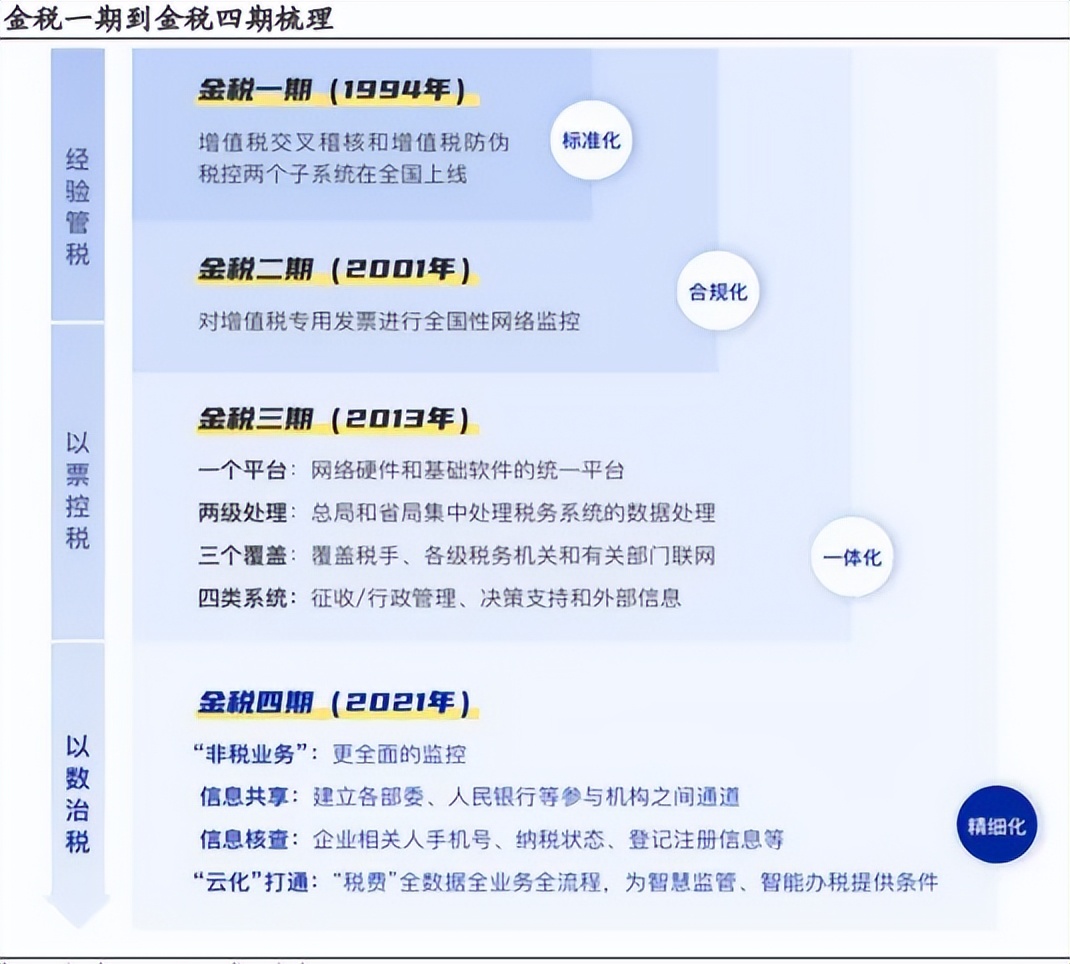

中国软件作为“金税工程”的全程参与者和重要推动者,在税务信息化领域积累了丰富的经验。

2024年5月10日,公司还中标了大连市2023年金税四期的项目,中标金额为339万元。

随着“金税四期”项目的推进,中国软件有望进一步巩固其在税务信息化领域的领先地位,并受益于数字财税需求的增长。

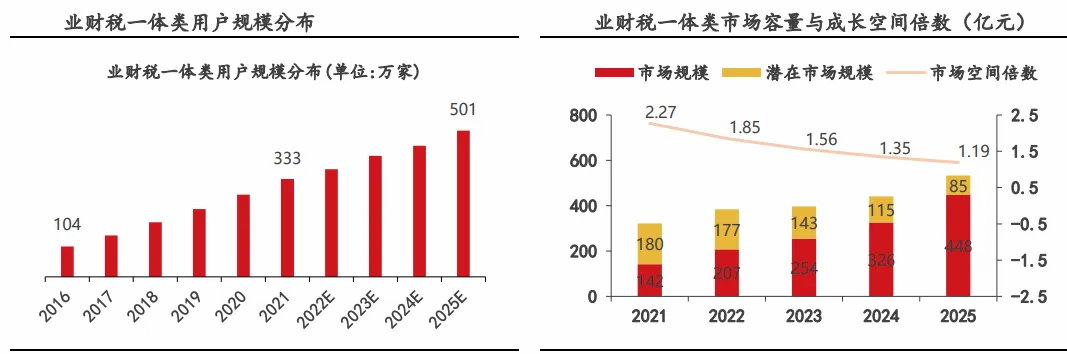

而且财税服务的需求围绕针对G端客户的涉税服务市场和针对B端客户的企业财税服务市场这两类,未来市场潜力有望呈量级释放,公司将受益颇深。

所以说,在基础软件行业国产替代大背景下,国产渗透率将不断提升,叠加新兴的数字财税需求,中国软件这几年将迎来新一轮发展机遇。

最后,我们来看一下估值。

考虑到中国软件的主营业务中,既包含了盈利能力不稳定,毛利率不高的行业解决方案和服务化业务。

此外还包含了增速较快,市场空间较大,毛利率较高,市占率较低且处于成长期的自主软件产品业务,所以我们采用分部估值法进行估值。

针对行业解决方案和服务化业务,由于过去几年这部分业务的盈利能力不稳定,也不是处于成长期,所以未来的盈利能力也存在不确定性,因此采用PB(市净率)估值法。

2023年归属中国软件股东的净资产为22.79亿元,剔除麒麟软件后的净资产为16.89亿元。

2024年上半年公司利润大幅减亏,预计2024年公司的净资产与2023年一致,为16.89亿元,相当于1倍的动态市净率,对应市值为17亿元。

针对麒麟软件为代表的自主软件业务,鉴于信创产业的蓬勃发展趋势、公司正处于高强度研发投入与业绩快速增长的双重阶段,以及国产基础软件市场的巨大潜力,我们采用PS(市销率)进行估值。

首先我们选取了同处于基础软硬件领域的两家公司:达梦数据(基础软件数据库典型标的)和海光信息(基础硬件CPU典型标的)作为可比公司。

2024年可比公司的平均PS为19,假设与麒麟软件估值相同,相当于2024年19倍的动态市销率,再结合2024年预计公司有16.56亿的营收,最终对应市值为315亿。

将两部分估值合并后,预计2024年中国软件的目标总市值为17+315=332亿元。当前市值在285亿,还有上升空间。

总结一下,2023年信创行业景气度较低,中国软件主业影响较大,但麒麟和达梦双双逆势增长,彰显行业龙头地位,随着信创行业逐步回暖,公司业绩有望重新企稳。

关注小象说财,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

本文作者可以追加内容哦 !