本周,全球市场继续上涨,港股,欧洲市场垫底。恒生科技、恒生指数分别上涨6.44%和5.12%,结合美联储进入降息周期、基本面、技术形态等因素,已经有券商喊出——港股已走出底部!

不妨详细聊一聊港股。

港股作为全球配置型市场,港币又实施联系汇率制度,对美国政策利率调整更敏感。随着美联储进入降息周期,美元潮汐大概率会出现回流,非美市场迎来资金流入。当前,中国资产处于估值洼地,在全球资金再配置大潮中,吸引力大增,有望经历估值重估。同为中国资产,港股比A股估值更低,且资本可兑换,不存在汇率风险,更受欢迎。

基本面角度,港股半年报表现亮眼。今年上半年,全部港股实现净利润2.7万亿港元,同比增长7.5%,较2023年全年增速提升0.26个百分点。其中,港股非金融实现净利润1.2万亿港元,同比增长17.66%,较去年全年增速提升9个百分点。

行业层面,港股可选消费、信息技术上半年净利润分别增长76.37%和22.38%,流通市值合计权重40%,是港股盈利增长的主要拉动项。个股层面,腾讯控股(73.88%)、美团(109.93%)、京东(55.55%)、比亚迪股份(25.71%)、小米集团(19.06%)等,均取得不错业绩。

此外,年初至9月20日,港股总计回购金额2053亿港元,较去年同期增长168%,进一步提升港股吸引力。

综合以上因素,近期港股上涨行情仍有持续性。尽管大级别的周期反转仍取决于国内基本面触底,中期反弹行情仍然是可以期待的。至少,接下来一段时间,港股大概率可以跑赢A股。

回到A股,本周美联储超预期降息50BP后,市场一度热烈期待央行跟随降息,但国内政策继续保持定力,9月20日LPR保持不变,市场期待落空。

既便如此,市场依旧对新一轮刺激政策充满期待,这种期待本身对市场形成了某种支撑。接下来,在大级别刺激政策出台并足以扭转基本面预期之前,A股仍有较大概率震荡寻底,同时,在政策预期支撑下,很有可能退二进一,反复震荡。

对投资者来说,仍应保持耐心,等待变化发生。在等待反转的过程中,港股仍是更好的选择。具体策略上,以红利打底,叠加可选消费、信息技术等成长风格(如恒生科技ETF),打造一个哑铃型组合,有望取得更好的投资体验。

一周来看,上证指数上涨1.21%,收于2736.81点。主要宽基指数以上涨为主,仅科创板逆势下跌,万得全A涨幅1.27%;中证A50、沪深300、中证500、中证1000和中证2000涨幅分别为1.25%、1.32%、1.07%、1.14%和1.62%。

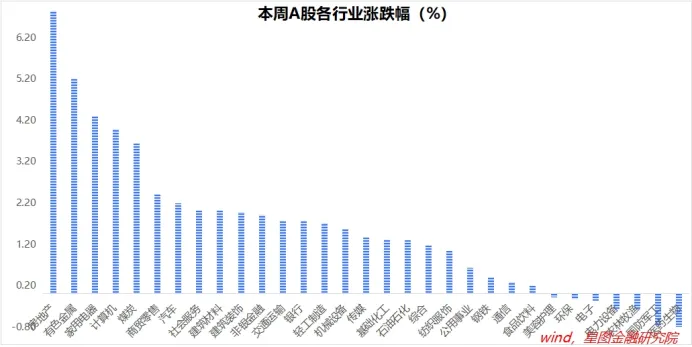

行业层面,房地产(6.86%)、有色金属(5.21%)、家用电器、计算机、煤炭等涨幅靠前,均超过3.5个百分点;医药生物(-0.79%)、国防军工(-0.78%)、农林牧渔、电力设备、电子等逆势收跌。

成交金额看,本周日均成交额5612.16亿元,较上周放量428.57亿元。

本文作者可以追加内容哦 !