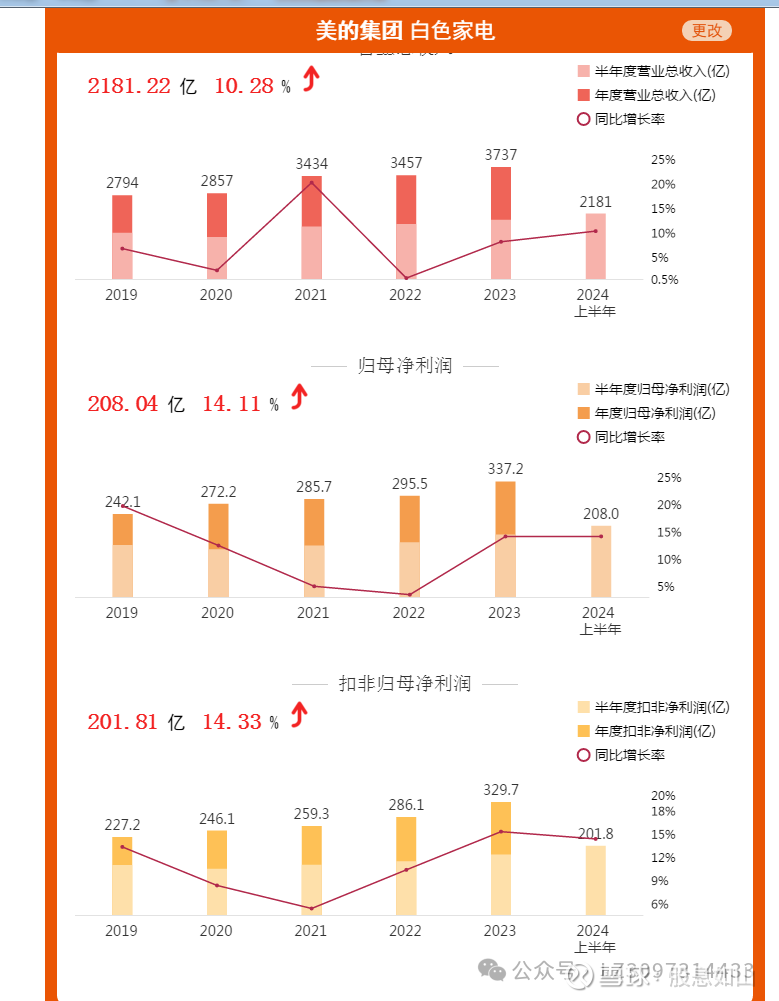

1.还是先看业绩:好的无可挑剔;为了拉动内需,刺激消费,这波政策红利它算是吃的妥妥的。

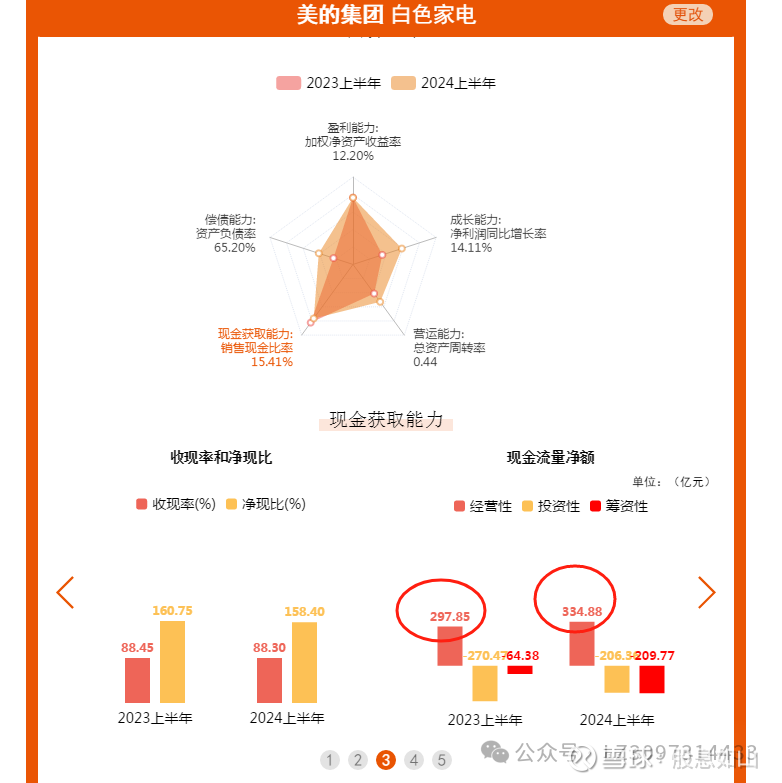

目前看,美的集团完全符合百亿私募大佬张文说的“两高一低”的选股标准:现金流高,分红高,估值低。

这样的龙头家电企业,确定性也非常强,难怪熊市中硬是走出牛市的感觉;

2.再看股东情况:外资和国家队都重仓持有看好它;

3.再看看我们最喜欢关注的分红派息情况:完全是三好学生的榜样。

分红派息大方,虽然跟格力电器还是比不了,但是成长性,以及现在的市值和对未来的可预期上,说实话,现在已经超越格力电器太多太多。

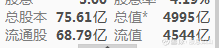

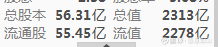

目前是将近5000亿的市值;

格力电器才2000多亿;两者差距真是越拉越大啊

看见他们,就让我想起茅台和五粮液的区别,白酒中第一和第二的市值差距,居然也是大的惊人,差了一万亿的市值;

说明第一的地位,强大到了第二几乎无法撼动的地步。

最近听说美的集团港股也启动上市融资了,目前全球化海外市场占比越来越大,全球化的道路越走越远,这点已经把格力电器远远甩下了,也许未来美的集团的目标是做全球家电的龙头吧。

何况从年线上,可以看出家电龙头已经率先于大盘其他个股,走出了牛市上涨趋势。

目前已经连续两年收阳,牛,实在是牛。

其他个股还在熊市下跌的泥潭苦苦挣扎。

真是没有对比就没有伤害。

全球化越走越远,未来可期。

4.目前估值只有13倍,绝对谈不上高估;

何况这个业绩还在不断增长

更牛的是,美的集团现在账上居然还趴着1000多亿现金。

真是豪横!!!

我们都知道,贵州茅台被称为“超级印钞机”,我看了一下茅台账上的现金也才500多亿。

看来美的集团的“印钞能力”一点不比贵州茅台差啊!

资产总额5066亿,目前市值4995亿,账上光是现金就1019亿,每年还有500多亿的净利润不断增加,现在请你用小学数学水平算一下,美的集团现在是便宜还是贵?

如果你有足够的资金,全部收购这家企业,这笔生意是合算,还是不合算?

总结:

总结:目前估值看,很便宜,公司肯定是好公司,值得重点长期跟进。

以上仅供操作,不构成操作建议。

具体买卖规则,我们会完全按照高股息模式操作。

这里我们继续复习一下,股息率模式进出规则的第一条:

一、股息率模式进出规则

在股息率最高的股票中,淘汰季报亏损股、季报负增长股(扣非净利润下滑不能超过10%)、roe过低或过高股(进一步分析)、高分红不可持续股。当股息率在4%以上时可买入;当股息率降到3%以下,或季报恶化时卖出。随时满仓,不出则不进。

平均分仓,每只股票不超过总仓位的10%;每个行业不超过总仓位的20%。

网页链接

#周末杂谈# #炒股日记# $中国平安(SH601318)$ $思维列控(SH603508)$ @股吧话题 @东方财富创作小助手

本文作者可以追加内容哦 !