又一家现金奶牛,301061,净利率碾压格力,A股最适合养老的公司!

飞鲸投研

1小时前 专注上市公司深度分析,飞鲸投研带你一起读懂市场,发现价值。

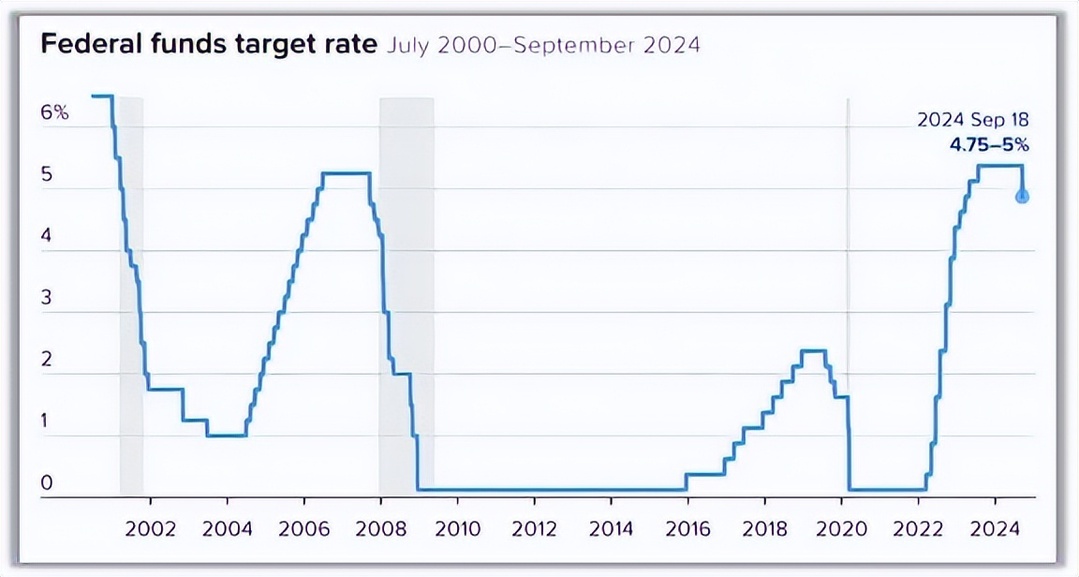

4年来首次,美联储宣布降息50个基点!

不仅如此,“点阵图”显示今年还将降50基点,这对全球经济来说具备非常重要的意义。

从流动性角度来看,美联储降息会向全球释放流动性,美国收益率下降会促使资金流入新兴市场,对于全球其他国家的经济复苏带来极大的帮助。

从政策预期角度看,美联储降息,中国和美国之间的利率倒挂得到缓解,我国的货币政策操作空间会变大。

可能会通过降低逆回购利率、存量房贷利率、降低存款准备金率等多种手段,依靠财政政策和货币政策的进一步配合,来刺激整个经济的复苏和消费的增长。

反馈到市场当中,美国的降息对哪些板块会有带动作用呢?

一方面是黄金、有色等金属类品种。

黄金的逻辑很大一部分是为了抗通胀,美元流向全球后会推动经济复苏,经济的增长伴随着货币流通量的增长,导致货币贬值,而黄金就成了非常好的抗通胀品种。

此外,经济复苏推动各行各业生产量增长,有色作为重要的金属资源,需求端的上升会导致价格逐渐走高。

另一方面是海外营收占比高的公司。

美联储降息,存款利率的下降将会刺激消费的增长,因此国内主要业务在欧美的公司将会非常受益。

比如家电领域的石头科技;消费电子领域的安克创新以及房地产行业的匠心家居。

其中,匠心家居主营产品为智能电动沙发、电动床,海外收入占比持续保持在95%以上,2024年上半年更是飙升至99.38%!

并且已经和Ashley Furniture、Pride Mobility等核心大客户深度绑定,还在美国零售商客户的门店内建成了超过100个店中店,品牌影响力日益增强。

2024年1-6月,公司前十大客户均为美国客户,70%为零售商,其中大多数与公司的交易金额出现上涨。

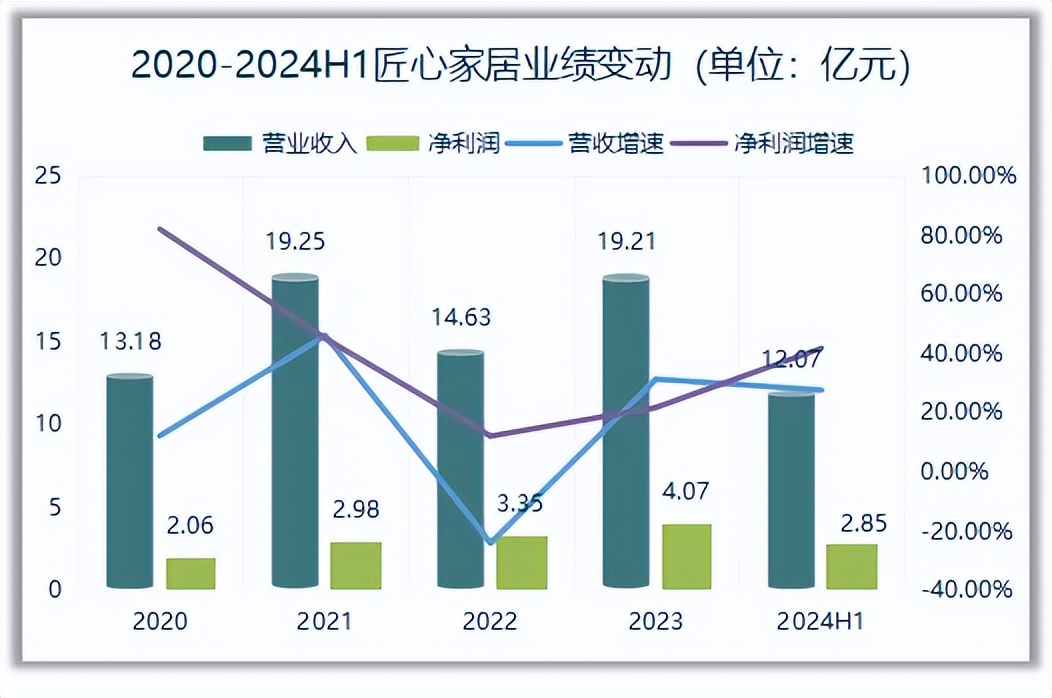

近年来,匠心家居的业绩增长非常稳健,净利润从2022的2亿增长到2023年的4亿,翻了一倍,即使2022年收入下滑的时候利润仍旧保持增长。

今年上半年,匠心家居营业收入为12.07亿元人民币,同比增长27.67%;净利润为2.85亿元人民币,同比增长41.81%。

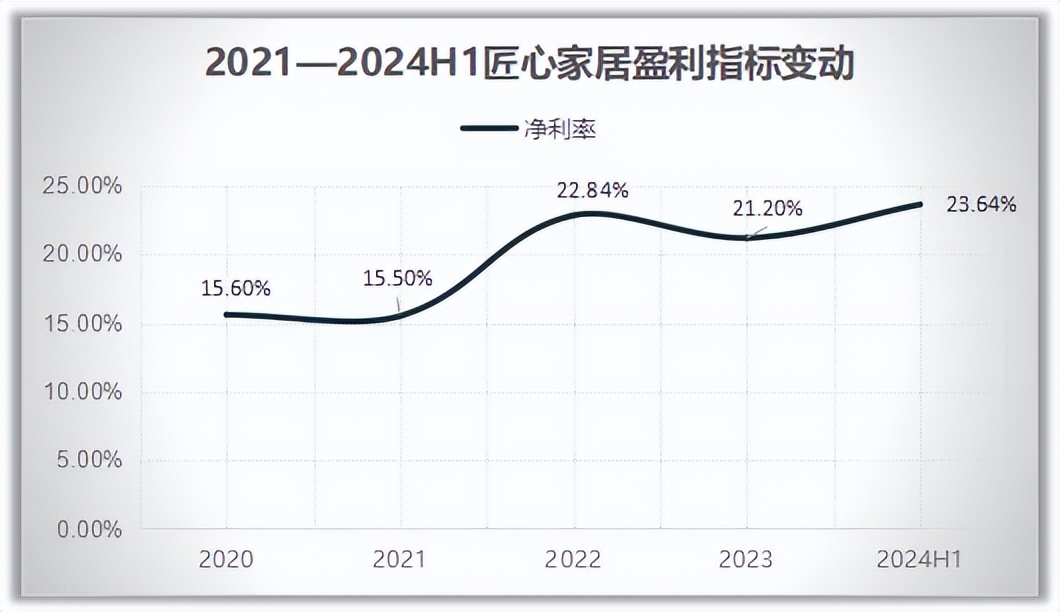

从盈利能力层面看,匠心家居的盈利能力要远超同行。

匠心家居的净利率很高,2023年公司的净利率高达21.2%,家居和办公桌椅出口的公司净利率一般都是在5%左右,顾家的净利率10%,捷昌驱动在19/20年的净利率也有20%,但2023年就下降到了6.7%。

顾家和敏华的外销毛利率是26-27%,净利率6-7%,顾家和敏华的客户主要是梅西百货和沃尔玛等,主打便宜,匠心的客户是Ashley Furniture等家具卖场,价格带更宽一些。

从近几年的数据看,匠心家居的净利率上升趋势非常明显,相比于2020年,今年上半年净利率已经大幅提升8个百分点,对公司盈利能力的提升非常明显。

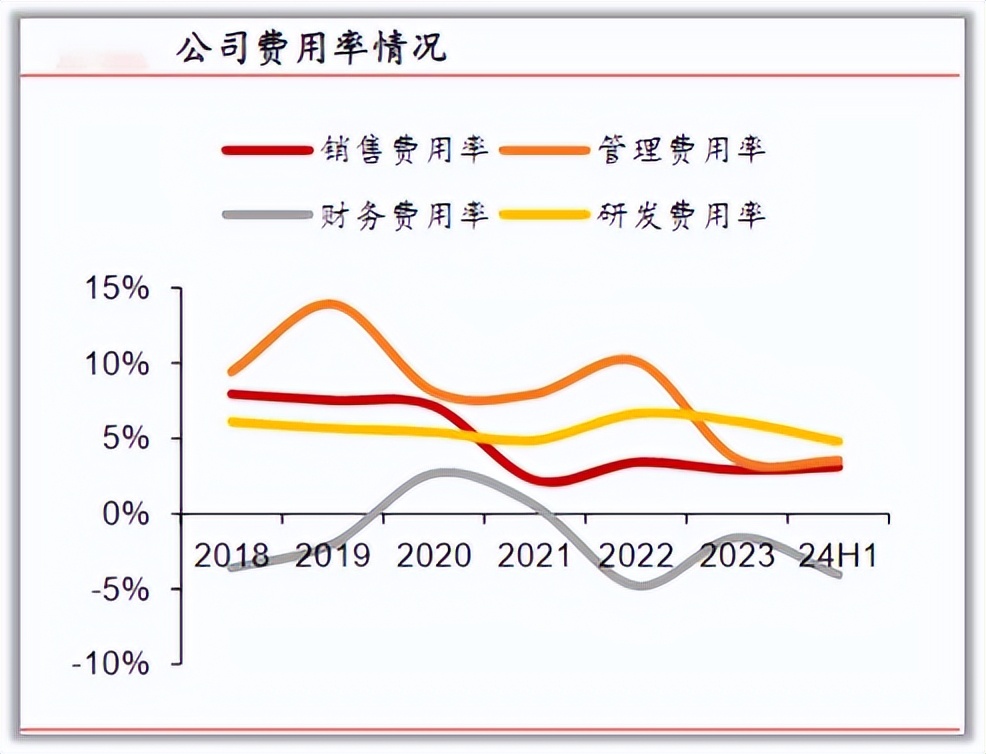

公司净利率的提升主要得益于费用端的明显下降,和毛利率关系不大,近些年毛利率基本保持在33%—35%。

匠心的三项期间费用整体都处于下降趋势,尤其是管理费用下降最快,从最高的14%下降到今年上半年的3%左右,降幅非常大。

此外,公司的财务费用长期为负,说明公司的负债非常少,反而每年有三四千万的利息收入。

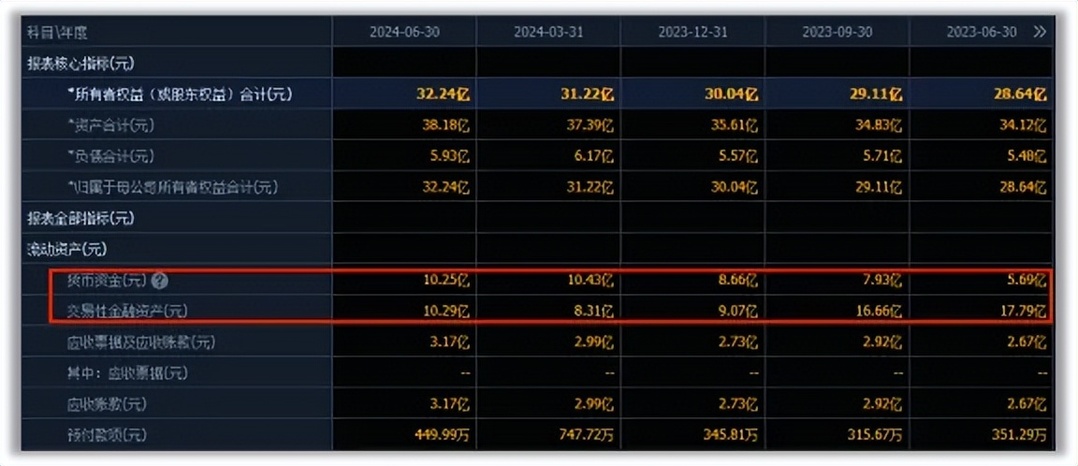

匠心财务费用反映出的财务健康状况在资产负债表上体现得非常明显。

匠心家居现在账面现金及交易性金融资产共计超20亿元,短期负债只有5000万,没有长期借款。

而且公司净资产的增长非常快,从2017年末的4.35亿元增长到2024年6月末的32.24亿元,6年半的时间增加了27.89亿元。其中公司在2021年年中上市,募资金额13.53亿元,6年半内向股东现金分红3.64亿元。

所以净资产的增加主要是上市募资13.53亿元,以及累计净利润增加18亿。

匠心家居属于轻资产运营公司,账面有大量的类现金资产,资产质量高,资产减值风险小,只需要投入少量的流动资金和资本性投入,而且分红稳定,妥妥的现金奶牛型企业。

不过,匠心家居并没有满足于现状,仍然在积极扩张产能同时提升产品价格。

公司拥有常州、越南两大生产基地,越南基地于2019年投产,已实现大批量出货,产能扩张迅速。

2023年公司智能电动沙发、智能电动床产量达68.80万件和14.35万件,产销率为99.36%和96.33%。

在具体产品设计上,公司尤其注重产品质量和客户体验,不断融入更多智能化功能。

例如在智能电动沙发产品上增加了零重力结构、USB充电口、防夹装置、隐藏杯架等功能,满足消费者的痛点需求。

根据2023年报披露,公司已有620项境内外专利,申请中专利215项,研发实力进一步提升。

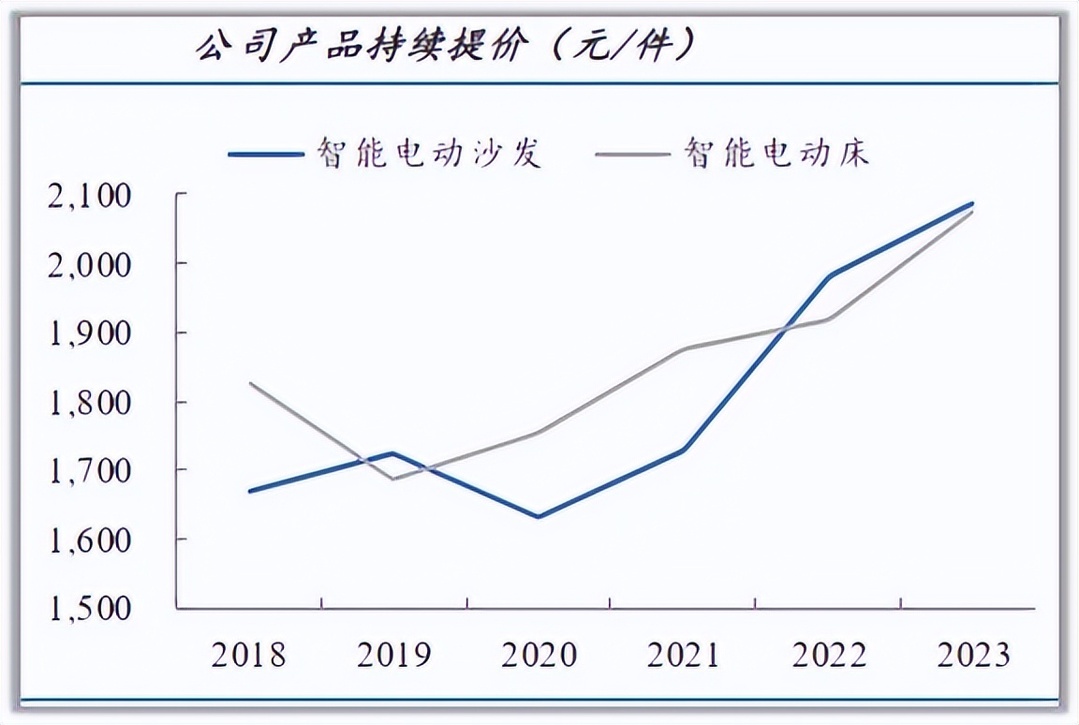

产品力的提升叠加美国通胀影响,匠心家居的产品一直在提升价格,尤其是近两年提升非常明显。

2018-2023年公司主要产品智能电动沙发、智能电动床均价都出现明显上升,期间涨幅分别为24.9%、13.7%。

从宏观环境看,匠心家居接下来面对的情况仍旧非常有利。

美国家居行业从23年下半年已开启补库周期,渠道库存回补带动中国家居出口订单回暖,2024年1-6月中国家居及零配件出口金额累计同比增长14.8%。

今年下半年,美国CPI回落幅度超预期,美国正式进入降息周期,那势必会带动下半年美国地产链复苏进而刺激终端家具消费需求回升。

美国补库叠加美元降息,2024年匠心家居形势将会一片大好。

综上所述,匠心家居多年来深耕智能家居领域,加强市场扩张与国际化布局以及产品创新。目前已经在美国市场站稳脚跟,随着产能的扩张以及美国市场的复苏,业绩有望迎来进一步释放。

分享至

本文作者可以追加内容哦 !