大家好,我是刘轰轰

近期有个比较大的新闻,是关于宁德时代和锂矿的,我把新闻给大家贴一下:

9月11日晚间,宁德时代相关人士回应记者称:“根据近期碳酸锂市场情况,公司拟对江西宜春碳酸锂生产安排进行调整。”

此前,市场传闻宁德时代将暂停在江西宜春的锂矿业务。受此消息影响,9月11日A股锂矿板块大涨,天齐锂业、赣锋锂业等多只个股涨停。

部分券商研报分析称,在供应过剩的下行周期,大型矿山停产或减产是行业触底的重要标志。

这事儿有意思在于,当前碳酸锂的价格其实没有到底的趋势,因为国内除了宁德时代,也还有很多其他的生产商,所以即便宁德时代暂停了生产,那么其他的成本更低的锂矿可能会供应上来——事实上根据我们对锂矿企业的追踪来看,目前几家龙头公司仍然在坚持扩产。(后面会详细讲)

宁德停产的理由,根据媒体的分析就是因为亏损了。

根据媒体“金融界”的一篇文章指出:宁德时代锂业务的现金成本大约是每吨10968美元(不含税)或者89000元人民币(含税)。媒体参考上海有色网(SMM)的数据后判断宁德时代的锂业务已连续两个月亏损。因为从2024年7月中旬开始,碳酸锂的现货价格就一直在宁德时代的成本线之下。

宁德时代主动停产,能让出多少市场份额呢?瑞银表示,宁德时代暂停江西的锂业务将导致中国碳酸锂月产量减少8%,相当于每月减少5000-6000吨碳酸锂当量(LCE),在市场供需趋于平衡的背景下将长期利好锂价。

我们把这些信息简单分类整理一下:

1.停产本身让出了大约8%的产能,这个数量上足以暂时打破供需平衡。

2.这8%是成本较高的锂矿,目前锂矿的价格下宁德时代是亏损的,也就是说除非锂矿价格暴涨,否则宁德时代短期内不会重启生产。

3.市场反馈:认为是巨大利好,高盛、瑞银多家机构认为是转折点。

除了新闻中的信息之外,还有一些平时的基本信息也需要我们知道:

1.虽然宁德时代旗下的矿亏损了,但实际上还有很多成本比它更低的矿,这些矿是不亏的,因此它们的经营者会采取何种策略会是我们最需要预判的问题(市场份额优先还是利润优先?)

2.目前大多数龙头公司依然在扩建产能。

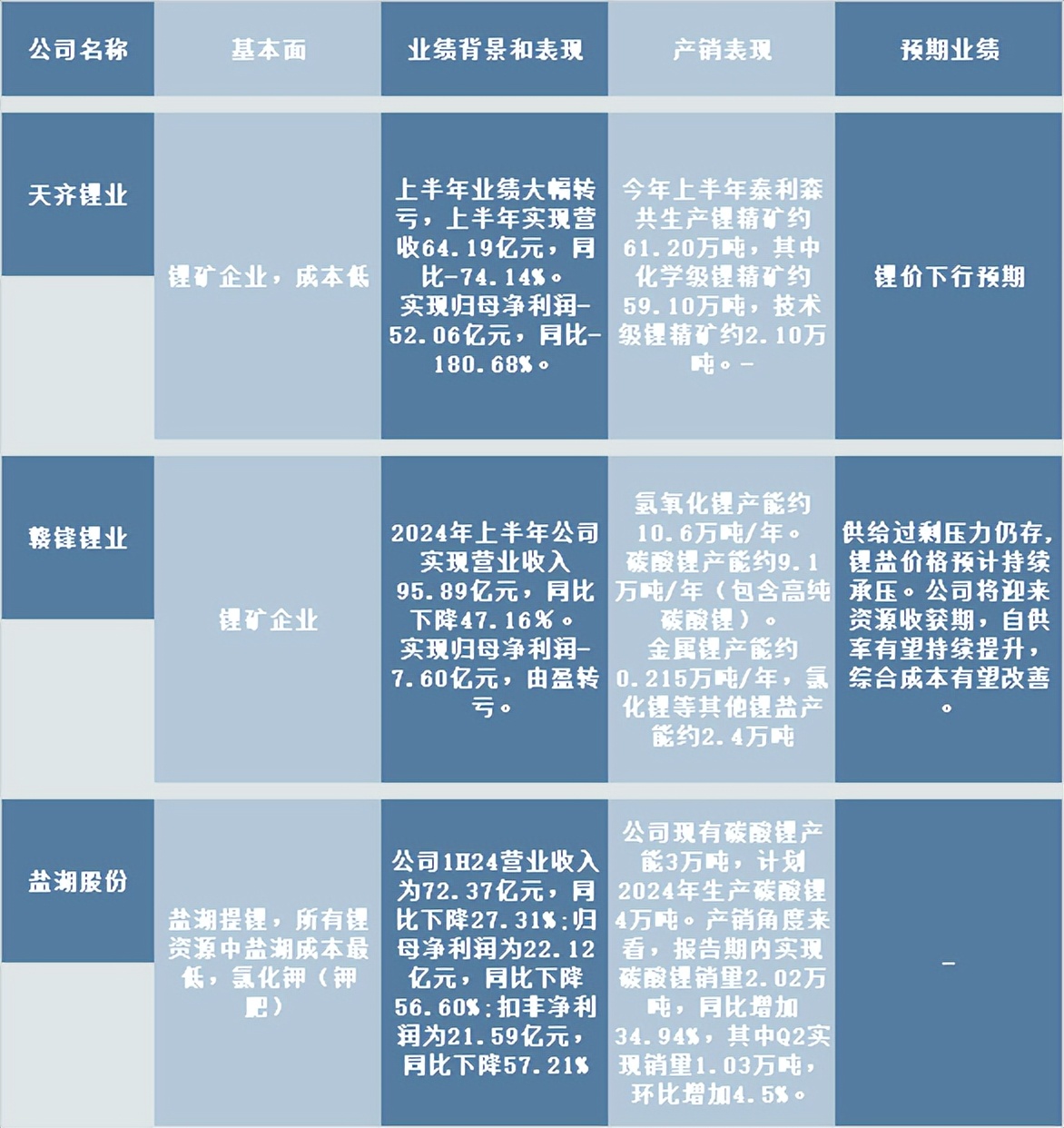

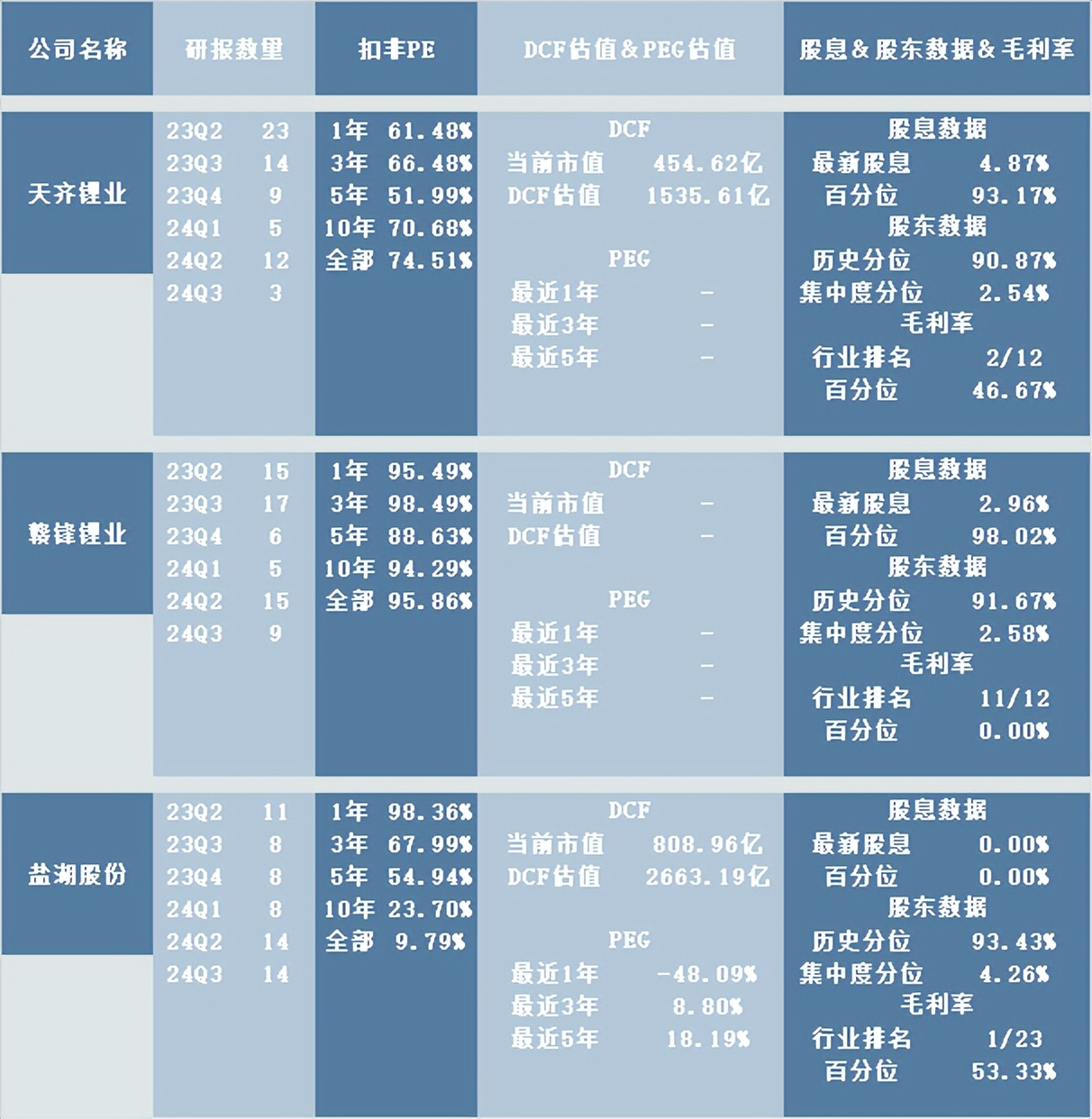

光有以上信息无法得出比较靠谱的结论,而要想进一步分析,就得依靠长期的追踪,今天我们就借着这个新闻,追踪复盘下锂矿类的公司,一共有三家:天齐锂业、赣锋锂业、盐湖股份。

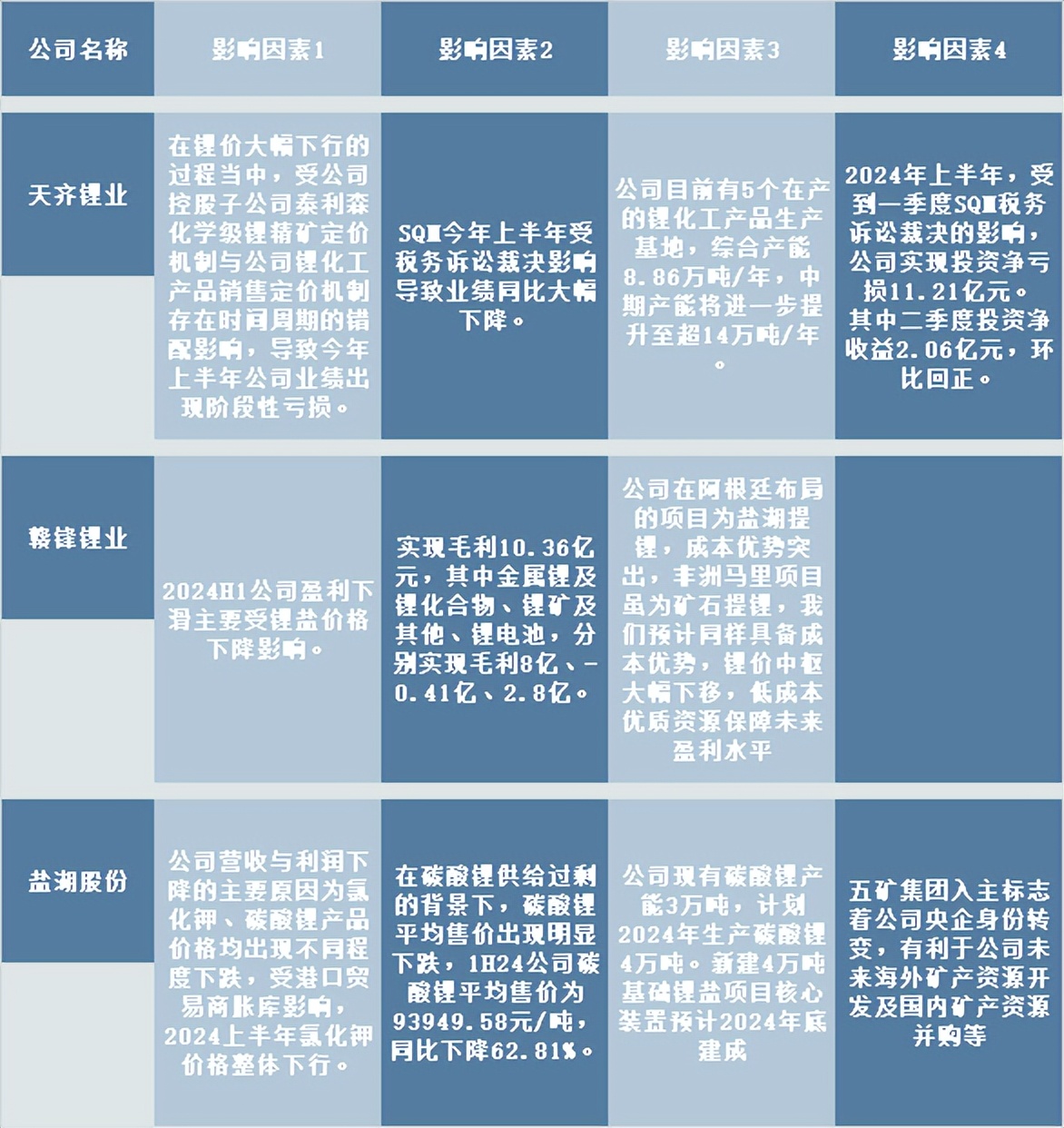

这三家公司的业绩都不好(符合预期),其中天齐和赣锋是亏损的,而盐湖股份则还有利润。亏损的原因方面,天齐可谓是成业SQM败也SQM,SQM为天齐锂业带来了惊人的业绩,但遇到了税务诉讼后的影响也巨大。

赣锋锂业也是因为成本较高而亏损,不过这家公司目前也在布局成本更低的盐湖提锂,很显然的,未来有一种可能就是所有的锂资源产业的公司,都会尝试布局盐湖提锂来维持竞争力。

——如果按照大家去卷盐湖提锂的思路往下推,那么碳酸锂当下的价格是不是最低,可能要取决于盐湖提锂的整体产能。

事实上以盐湖提锂为主的盐湖股份,是三家锂唯一仍然有盈利的公司。

基本面说完了,接下来追踪下这三家公司的一些重要数据。

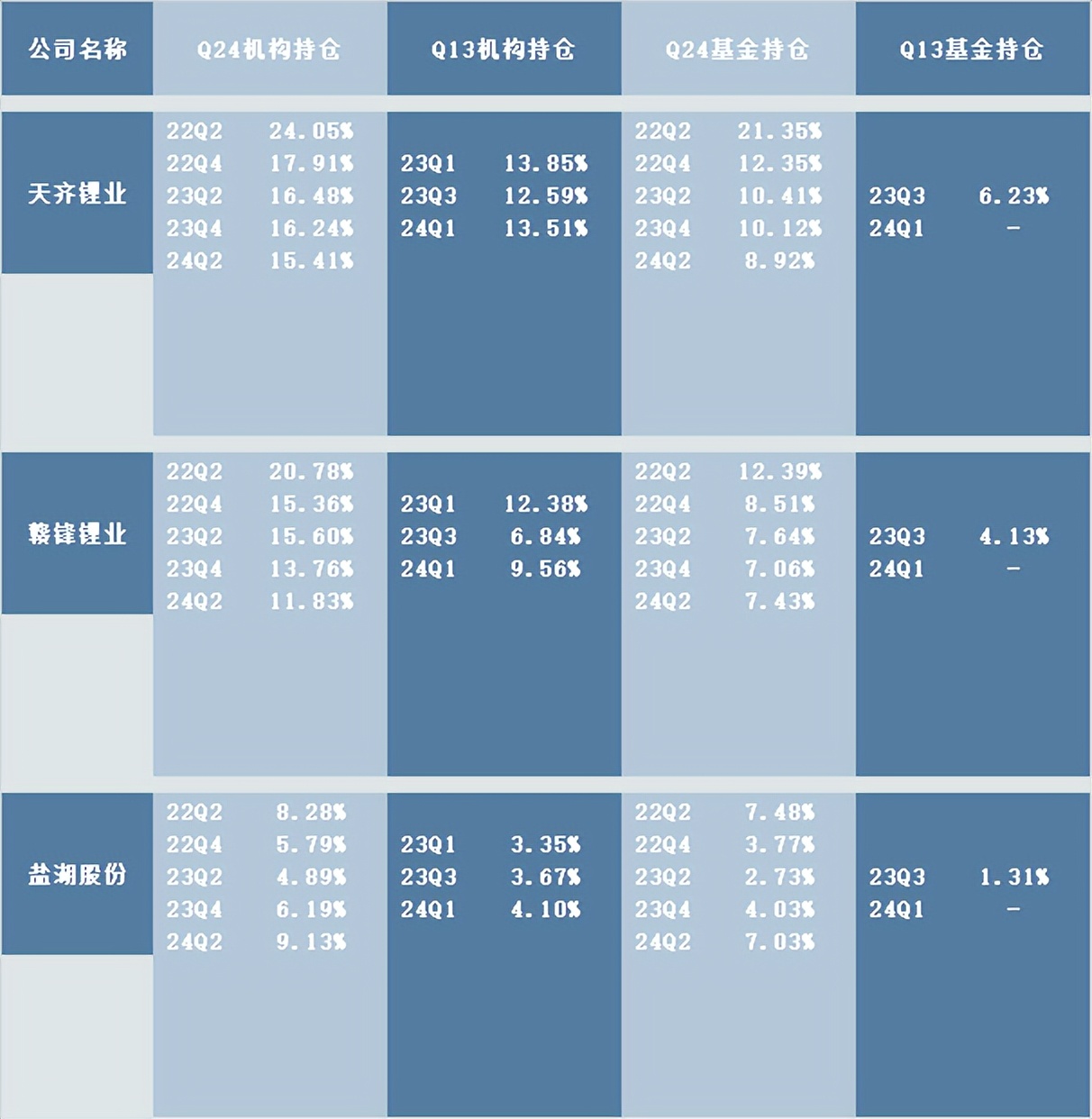

在之前的文章里我们聊过机构的“摆烂”状况,而在这三家公司的机构持仓情况里,可以看出来天齐和赣锋目前仍然不被机构看好,而盐湖股份则是难得的一个被机构看好的公司。

需要注意的是,被机构看好的原因很多,但只要公司运营状况发生大变化,那么机构一定会有变动,对于盐湖股份来说,当下最关键的是它的盈利状况多大程度上可以持续?

这个问题,在后面部分我们稍微研究一下。

先继续这三家锂矿类公司的其他数据:

机构关注度方面,不出意外的比起过去下降了很多,但也有很多机构仍然持续对这三家公司进行追踪,这说明有不少机构本身,以及它们的客户仍然对锂矿感兴趣,在追踪它的周期。

如果从周期股来看,目前PE数值上反馈已经处于周期底部的特征了,其他数据方面没有什么特别的亮点,除了盐湖股份的毛利率。

盐湖股份毛利率高的原因比较复杂。

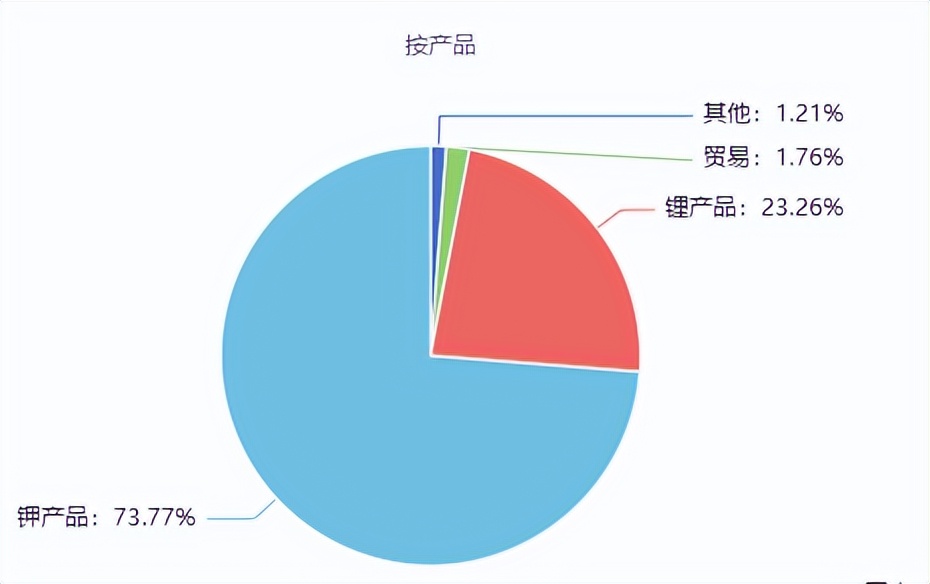

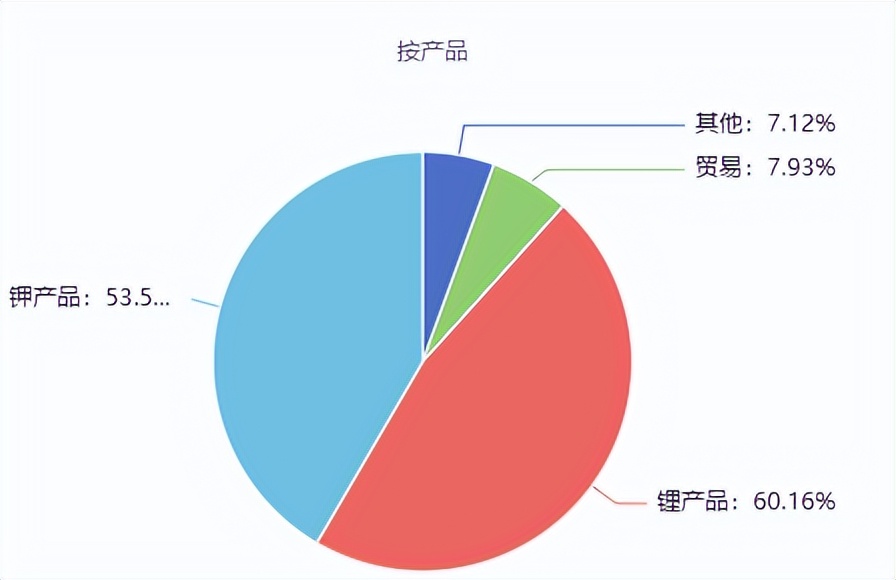

在营收占比方面,我们看到钾产品贡献了主要的量,占了73.77%,而锂产品占了23.26%,双方大概是3:1的关系。

但有意思的地方在于,如果我们看毛利率的贡献,那么碳酸锂即便是下跌了如此多的幅度,它能贡献的毛利率其实依然要比钾产品高。

所以我们可以得到一个很有意思的结论:

对于其他锂资源企业而言,当下碳酸锂的价格已经跌到了接近或者比成本线低的位置了,但对于盐湖股份这样的公司而言,即便碳酸锂的价格已经如此低了,但仍然是一个有吸引力的“新业务”。

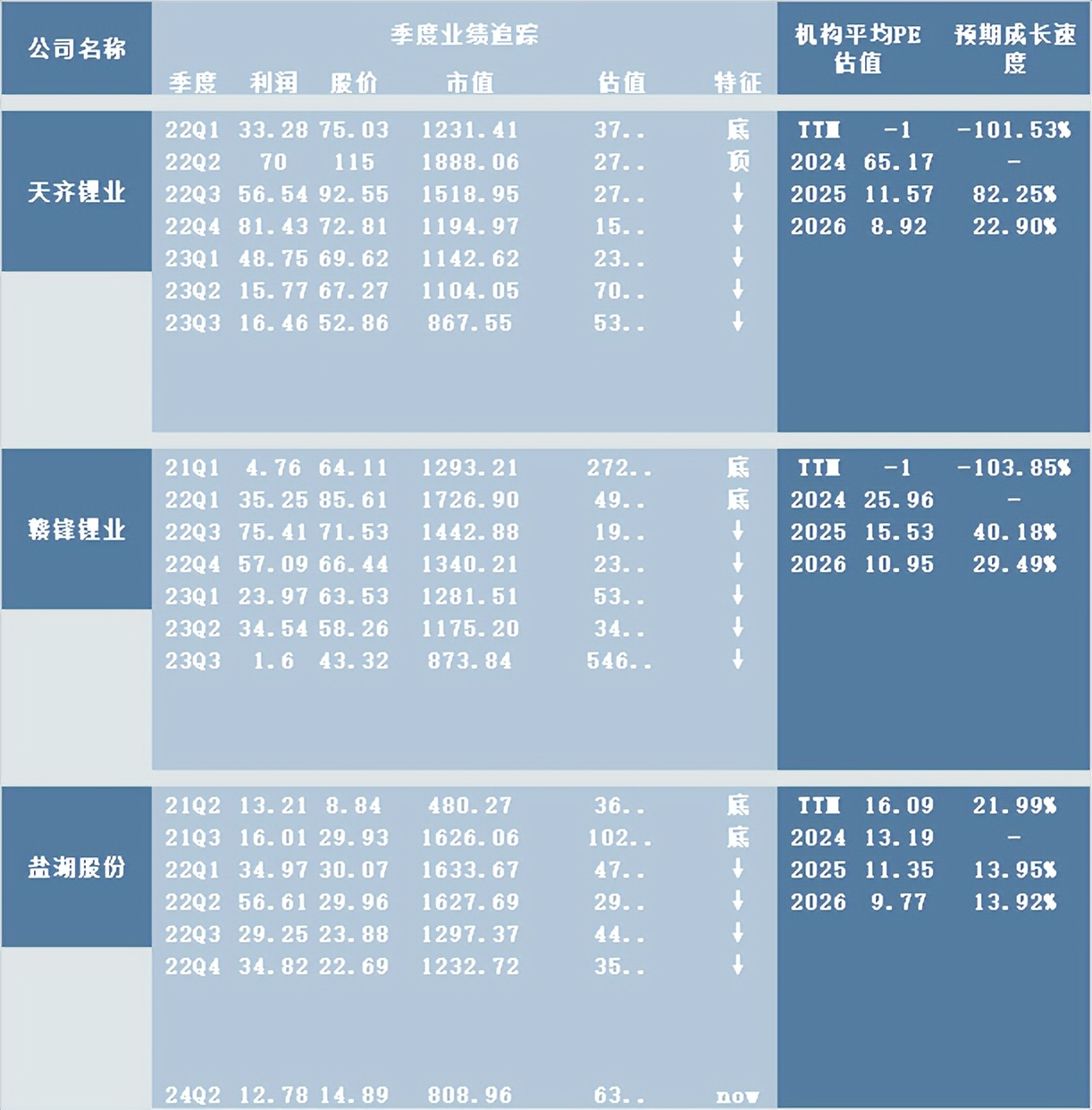

接下来我们看看市场给出的估值方面,这三家公司有什么区别:

这三家公司当前估值相差无几,而盐湖股份更高一些也是因为和它还能盈利有关。所以目前(从市场给出的估值)来说,市场(以及大部分机构)的看法是比较担心之后锂矿价格会继续停留在低位,导致这些公司的业绩起不来。

其中盐湖股份在当下的估值明显要高于天齐和赣锋,这也是因为目前的碳酸锂价格它仍然能盈利导致的。但另一个有意思的地方在于,市场并没有因为盐湖能保持盈利,就给出2年后更高的估值。这一点我觉得可能是被市场低估了。

但无论如何,目前市场给出的估值其实处于低位,接下来要看的是宁德旗下的锂矿暂时退出后,能多大程度上改变碳酸锂目前的供需趋势。

我个人而言不太看好,因为目前这几家公司都仍然按部就班的进行扩产,因此后续可能仍然是成本的比拼。但无论如何,盐湖提锂确实值得持续追踪,我后续会带着大家重点追踪盐湖提锂上的机会。

$天齐锂业(SZ002466)$$赣锋锂业(SZ002460)$$盐湖股份(SZ000792)$

本文作者可以追加内容哦 !