有一位私募基金经理在其最新一篇文章中提及:“进入降息周期以后,投资者最应该留意的,我觉得应该是美联储的最后一次降息,这时往往会是债券牛市的顶点,同时又是美股和商品牛市的起点。

道理也很简单,美联储每个周期的最后一次降息,通常意味着美国经济基本面差到了极点,同时流动性又宽松到了极点,一旦经济有所好转,就是对股票和商品的巨大利好。”

(资料来源:《美联储降息了,然后呢?》)

所以,如果想投资美股,最好的时点可能是最后一次降息时。

我自己目前美股仓位有一些但不重,未来如果美联储降息到位,我届时考虑多配置一点。

买美股的话,绕不开标普500指数和纳斯达克100指数,我本文聚焦一下标普500指数简单更新一些数据。

一、标普500指数简介

标普500指数被广泛认为是唯一衡量美国大盘股市场的最好指标。该指数成份股包括了美国500家顶尖上市公司,占美国股市总市值约80%。

关于标普500指数最让人津津乐道的是巴菲特的十年赌约,我这里就不赘述了。

该指数基日是1928年1月3日,发布日期1957年3月4日,基点是10点,是市值加权指数,更详细一些则是流通市值加权指数,截至目前成分股有502只。

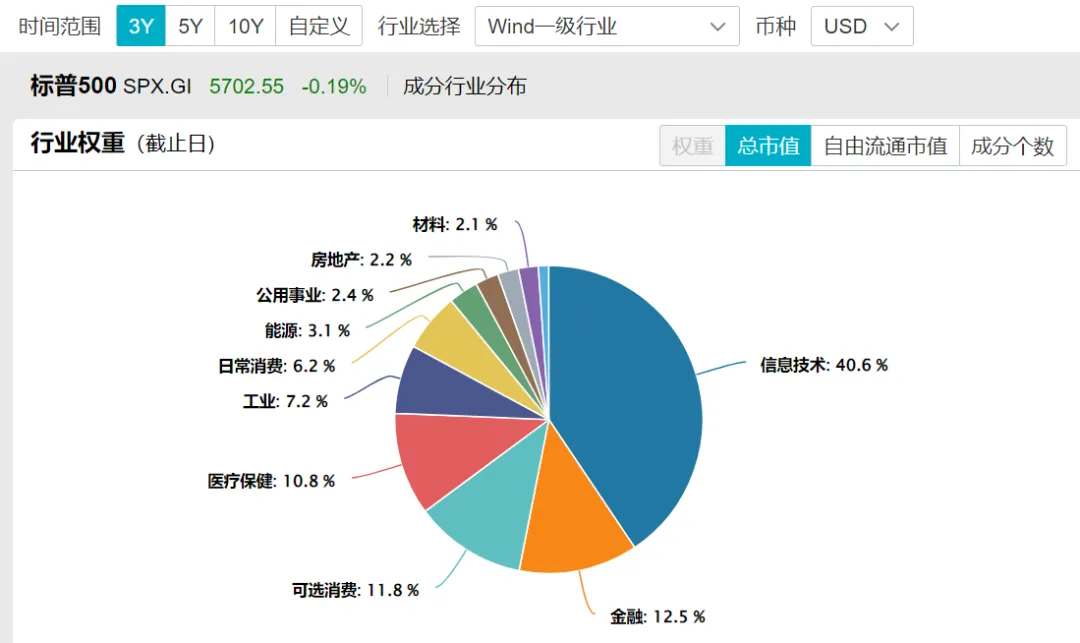

从行业权重来看,标普500指数当前权重第一的是信息技术,占比40.6%;第二名是金融,占比12.5%;第三名是可选消费,11.8%;第四名是医疗保健,10.8%……

下表是标普500指数与沪深300指数的回报与风险特征对比情况。

数据来源:WIND,截至2024年9月20日,历史业绩不预示未来走势

1、按照年化数据来看:

标普500指数近一年涨幅29.54%,同期沪深300指数跌幅13.35%。

标普500指数近三年年化回报数据为9.31%,同期沪深300指数年化回报-13.35%;

标普500指数近五年年化回报数据为13.67%,同期沪深300指数年化回报-4.17%;

标普500指数近十年年化回报数据为10.91%,同期沪深300指数年化回报-2.89%;

标普500指数基日以来年化回报数据为6.12%,同期沪深300指数年化回报6.26%;(备注:沪深300指数的基日是2004年12月31日。)

2、从年化波动率来看:

标普500指数近十年年化波动率17.79%,同期沪深300指数的年化波动率21.83%,波动率方面沪深300更大一些。

3、从夏普比率来看:

标普500指数近三年、近五年、近十年、基日以来的夏普比率分别是0.51、0.67、0.60、0.32,同期沪深300指数的夏普比率分别是-0.89、-0.26、0.15、0.30,性价比来看标普500指数均更优秀。

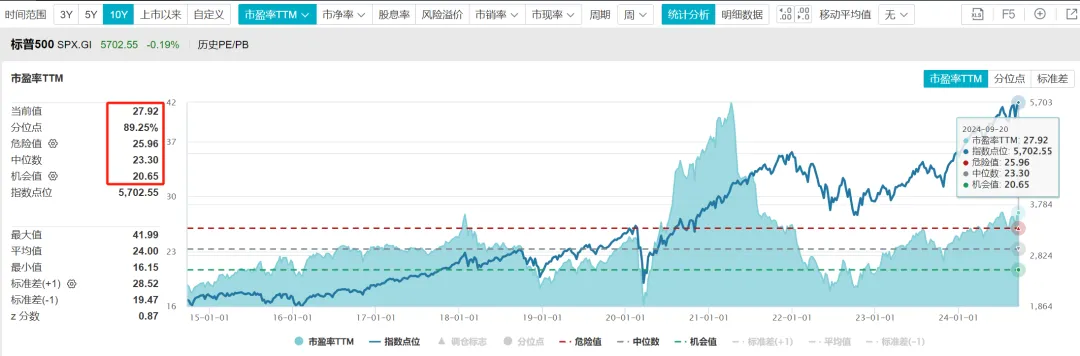

二、标普500指数当前估值如何

根据WIND数据,截至2024年9月20日——

以市盈率TTM估值来看,当前为27.92倍,处于近十年估值分位点89.25%,危险值25.96倍,中位数23.30倍,机会值在20.65倍。

数据来源:WIND,截至2024年9月20日,历史业绩不预示未来走势

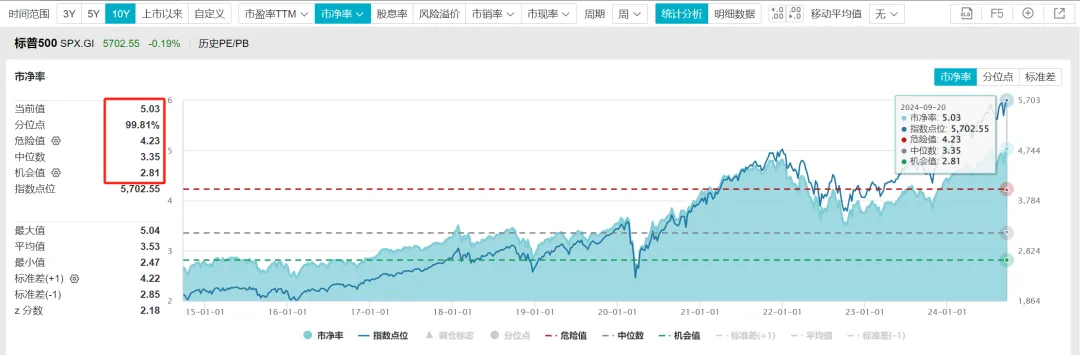

以市净率PB估值来看,当前为5.03倍,处于近十年估值分位点99.81%,危险值4.23倍,中位数3.35倍,机会值在2.81倍。

数据来源:WIND,截至2024年9月20日,历史业绩不预示未来走势

所以,从近十年估值百分位来看,当前标普500指数并不便宜,结合目前美联储开启加息,我自己的美股持仓比例计划不做大比例地新增,未来随着美联储降息逐步到位、估值如果有更好的机会,再加大比例配置。

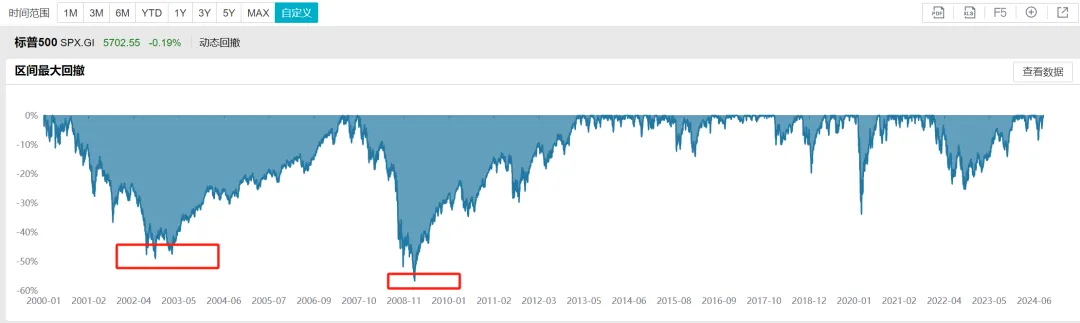

三、标普500指数的最大回撤

根据WIND数据,我展示了2000年1月1日至今的最大回撤数据展示如下。

数据来源:WIND,截至2024年9月20日,历史业绩不预示未来走势

2000年科网泡沫时最大回撤超-40%不到-50%;

2008年金融危机时最大回撤超-50%不到-60%;

2020年新冠疫情时最大回撤超-30%不足-35%。

目前点位5702.55点,前期高点5733.57,本周刚刚创下了新高,要追高还是等它有一定回撤时再上车,需要自己做一些投资计划和决策,落棋无悔。

我个人觉得如果标普500指数回撤超-30%,还是值得关注和珍惜的,可以结合估值等情况,逐步在自己的投资计划中配置到足够的美股仓位比例。

四、标普500基金一览

我整理了一下目前标普500指数的跟踪基金,首先看一下场内ETF基金详见下表,ETF基金都是场内基金不限购,但需要关注一下溢价率,3%以内的溢价率个人觉得还马马虎虎,不建议追高。

数据来源:Choice,截至2024年9月20日,历史业绩不预示未来走势

剔除了美元份额和C类份额的场外跟踪标普500指数的基金也整理如下。$博时标普500ETF联接A(OTCFUND|050025)$$天弘标普500(QDII-FOF)A(OTCFUND|007721)$#基金投资指南#

数据来源:Choice,截至2024年9月20日,历史业绩不预示未来走势

需要注意的是,大成标普500等权重指数(QDII)A人民币跟踪的等权重标普500指数,不是按照流通市值加权,所以成分股的权重更分散,如果担忧头部权重占比太高的,可以选择大成标普500等权重指数(QDII)A人民币。

从管理费率来看,大成标普500等权重指数(QDII)A人民币的管理费率最贵,达到了1.0%。

管理费率次之的是易方达的标普500LOF(161125),这是一只LOF基金,LOF基金不仅在场外可以投资,场内也可以投资,代码是一样的,如果场内溢价太高,我们可以开拖拉机套利,不过目前该基金处于暂停申购状态。

上表大部分标普500指数基金的管理费率是0.60%,最便宜的是摩根标普500指数(QDII)人民币A(017641),管理费率0.50%,托管费率0.15%,合计仅0.65%/年,诚意满满,当前限购1000元/天。

从申购状态来看,大部分基金是限制大额申购,表格中申购状态是天天基金的数据。

博时标普500ETF联接A(人民币),限购100元/天;

华夏标普500ETF发起式联接(QDII)A(人民币),限购200元/天。

摩根标普500指数(QDII)人民币A,限购1000元/天;

大成标普500等权重指数(QDII)A人民币,限购1000元/天;

国泰标普500ETF发起联接(QDII)A人民币,限购5万元/天;

天弘标普500A,限购20万元/天;

博时、华夏当前外汇额度可能有一些紧张了,还是国泰和天弘剩余外汇额度要更多一些。

值得注意的是,貌似Choice软件拉出来的限制大额申购的上限并不一定就是天天基金的申购上限,比如软件显示申购上限是5万,可能公募基金平台的申购上限是5万,但其它平台的上限只有1000元——申购上限其实小于软件显示的数据。

五、美联储历次降息持续时间?

问问大家一个问题:过去历次美联储降息一般都花费了多长时间?我去找了一些资料,发现第一财经刚刚有总结,建议打开文章看一下配图。

《复盘上世纪90年代以来美联储历次降息周期》

1990/7-1992/4,约22个月,降息18次,累计降息幅度525基点;

1995/7-1996/1,约7个月,降息3次,累计降息幅度75基点;

1998/9-1998/11,约3个月,降息3次,累计降息幅度75基点;

2001/1-2001/12,约12个月,降息11次,累计降息幅度475基点;

2002/11-2003/6,约8个月,降息2次,累计降息幅度75基点;

2007/9-2008/12,约16个月,降息10次,累计降息幅度525基点;

2019/8-2019/10,约3个月,降息3次,累计降息幅度75基点;

2020/3,降息2次,累计降息幅度150基点;

六、写在最后

如果买场外的标普500指数基金,个人建议选择摩根标普500指数(QDII)人民币A(017641),其管理费率+托管费率最优惠,只有0.65%,省到就是赚到。$摩根标普500指数(QDII)人民币A(OTCFUND|017641)$

当然,这建立在您本来就想买标普500指数的情况下。

从客观信息来看,一是标普500指数当前估值并不便宜;二是美联储刚刚开启降息,降息到低利率估计需要一定的时间,历史上来看降息周期在2个月至29个月(2001/1-2003/6)不等,本轮时间估计不会很短,且可能会有一些反复;三是当前标普500指数正在创新高,想等回调的朋友真是望穿秋水……未来我会一直关注,哪天加大比例配置时再跟大家做分享。

投资不是刻舟求剑,但是过往的历史数据还是值得我们复盘,投资前需要做好详尽的投资计划,当前您对标普500指数的想法欢迎在评论区聊聊。

本文是自己的梳理笔记,所有内容均是个人研究,不构成投资建议,请大家更关注客观数据。

风险提示:转引的相关观点均来自相关机构或公开媒体渠道,本人不对观点的准确性和完整性做任何保证,投资者据此操作,风险自担。以上内容仅供参考,文中涉及个股的,不构成股票推荐和投资建议,股票市场波动大,购买前请审慎操作。市场有风险,定投有风险,投资需谨慎。

本文作者可以追加内容哦 !