9月20日下午,以“医药生物新机遇”为主题的医药生物行业上市公司2024年度集中路演活动在深交所举办。

国产HPV疫苗龙头万泰生物董事会秘书余涛在路演中说:“目前我国HPV疫苗的渗透率还很低,未来公司将利用产品质量等优势积极布局国内外市场。”

余涛表示:“当下仍要积极提高国内9~45岁适龄妇女的HPV疫苗接种率,相对于欧美发达国家高达50%~60%的渗透率,未来国内HPV市场空间应该是广阔的。”

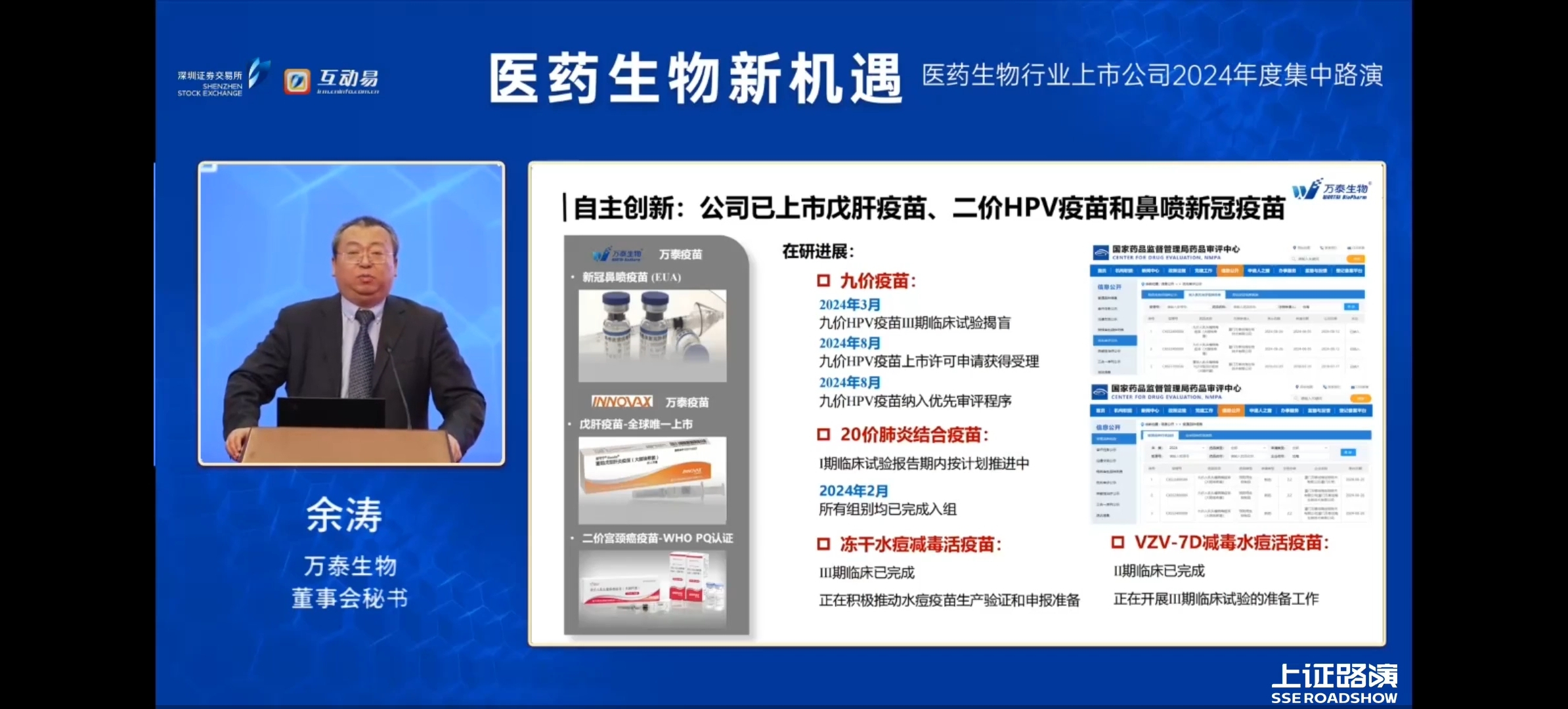

根据世界卫生组织提出的加速消除宫颈癌全球战略预测,预计全球HPV疫苗的常规接种需求将在2024年达到1亿剂/年,逐年增加并维持在1.2亿剂/年。目前全球HPV疫苗的供应仍存在较大缺口,为了弥补这一缺口,余涛说,公司正借助产业优势、战略优势积极拓展国际市场,目前HPV二价疫苗已经获得19个国家的上市许可。

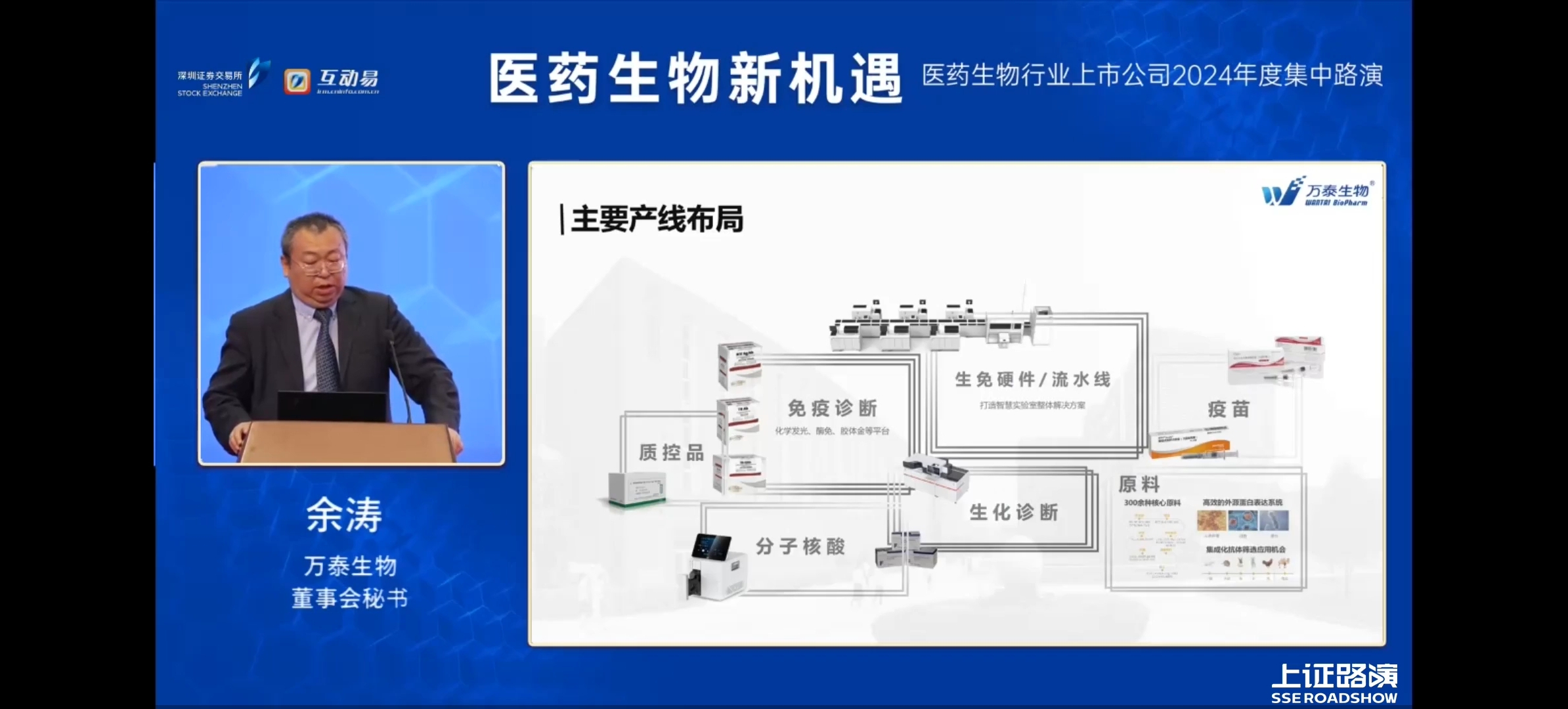

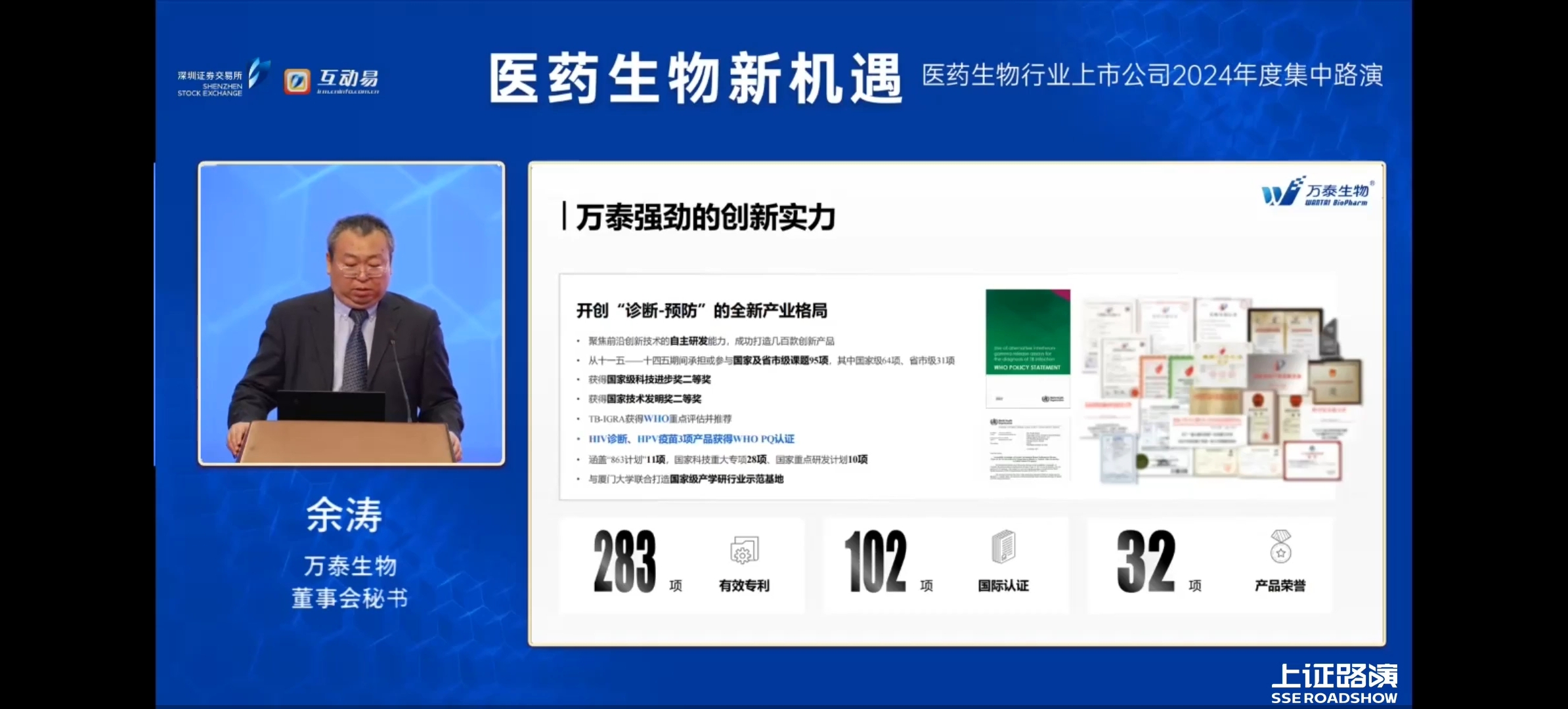

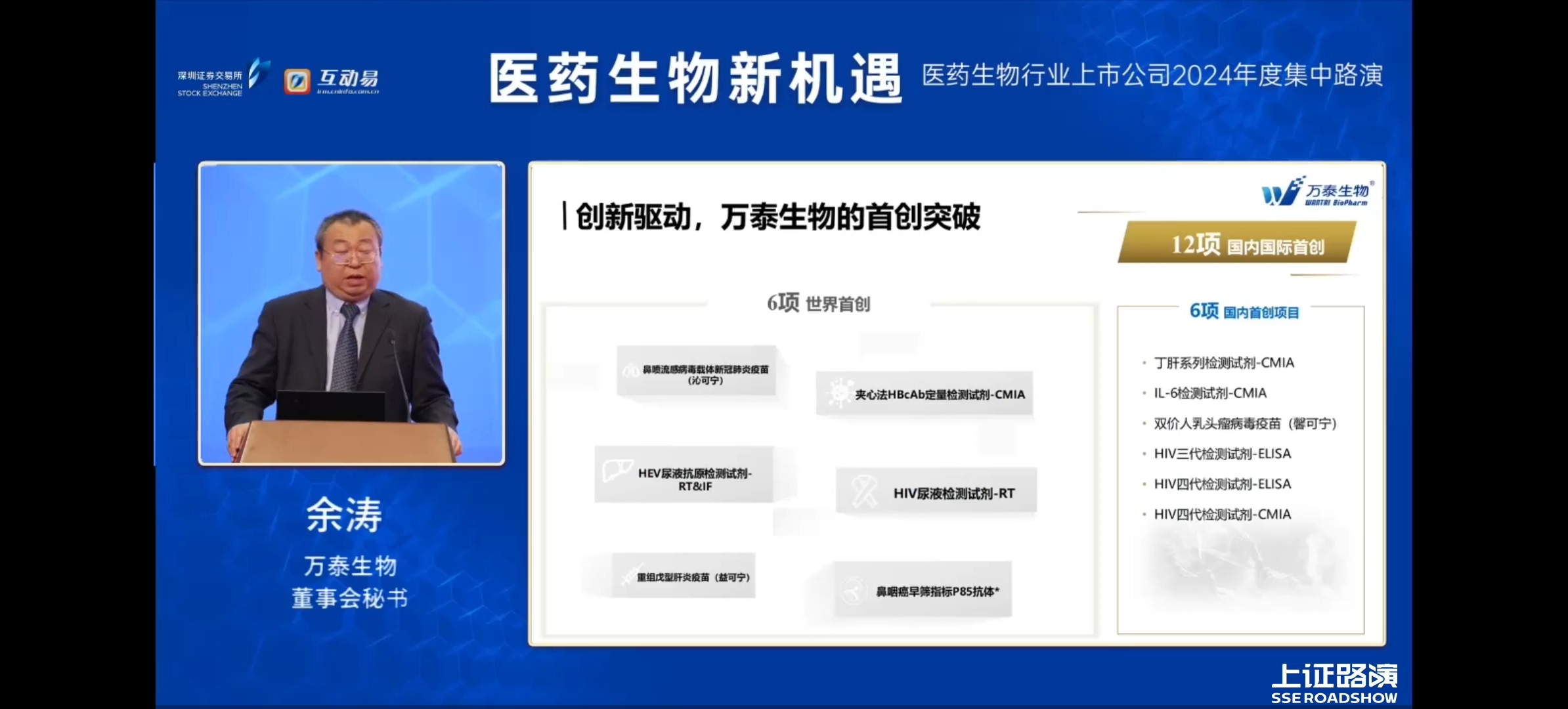

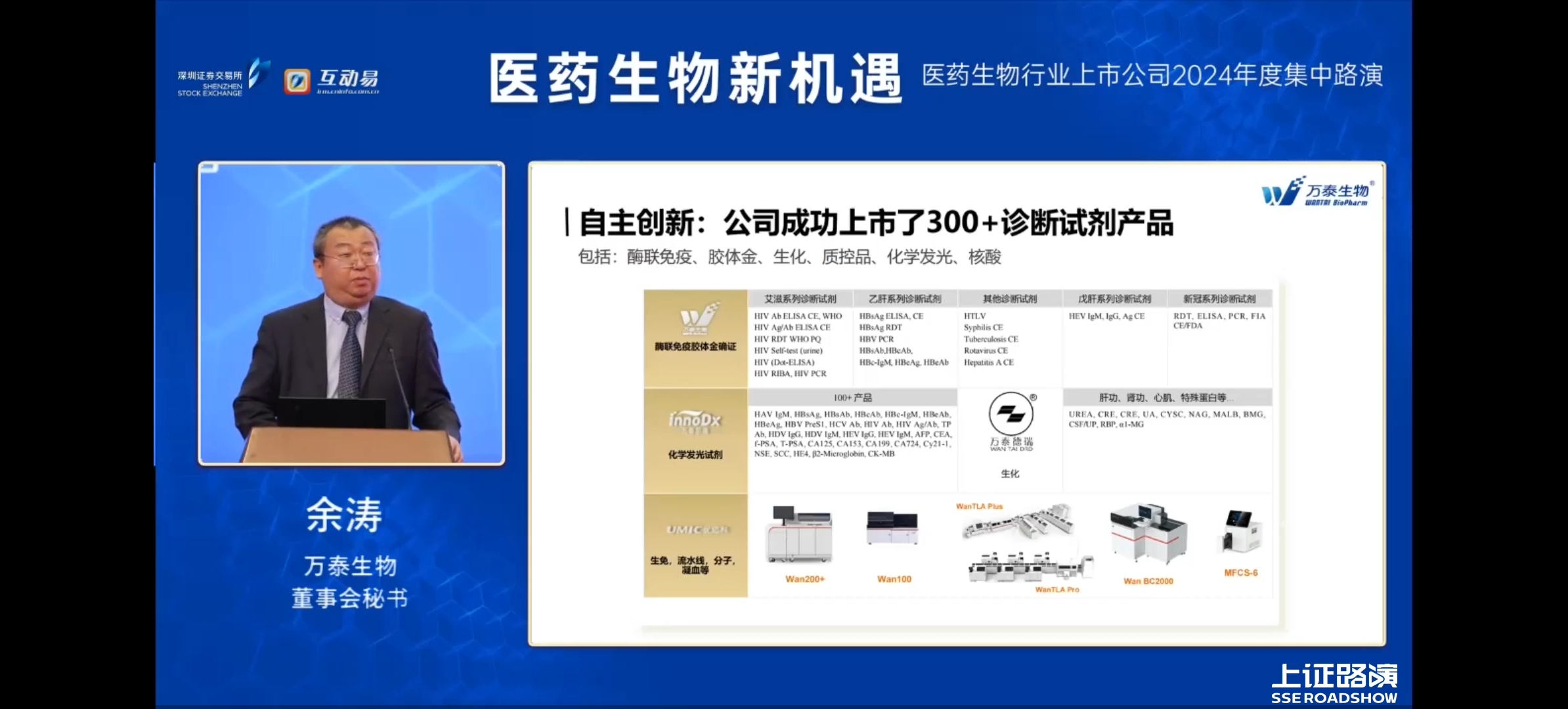

据其介绍,万泰生物开创了“诊断-预防”的全新产业格局,聚焦前沿创新技术的自主研发能力,打造了几百款创新产品,HIV诊断、HPV疫苗3项产品获得WHO PQ认证,行业内少见。而随着国产HPV疫苗厂商通过WHO PQ认证数量的增加,将使中国品牌在国际市场上形成更强的竞争力。

此次路演中,余涛也提到,未来公司会积极推进九价HPV疫苗的国际化道路。此外,更高价次的HPV疫苗也在积极推进中。“我们希望未来真正实现‘生产一代,开发一代,储备一代’的可持续发展,待九价HPV疫苗上市后,公司更高价次的第三代HPV疫苗也会加速向上市推进。”

提问环节,余涛回应了两位投资者关于戊肝疫苗出海积极进展(印度,GAVI)和HPV疫苗如何应对未来的竞争等问题。

老九点评:

创新是万泰活力无限的源泉,万泰的检测产品,大部分都是独一无二的创新型产品,尤其他们发现的是那些新型标志物,将检测灵敏度,准确性,检测效率提高了一个大的档次。做行业内独特的、创新的、领先的产品,是万泰避免卷入恶性竞争的最重要战略。所以说,未来万泰IVD潜力也是不小的,尤其是姜植铭来了之后,万泰的活力一下就被激发了出来。

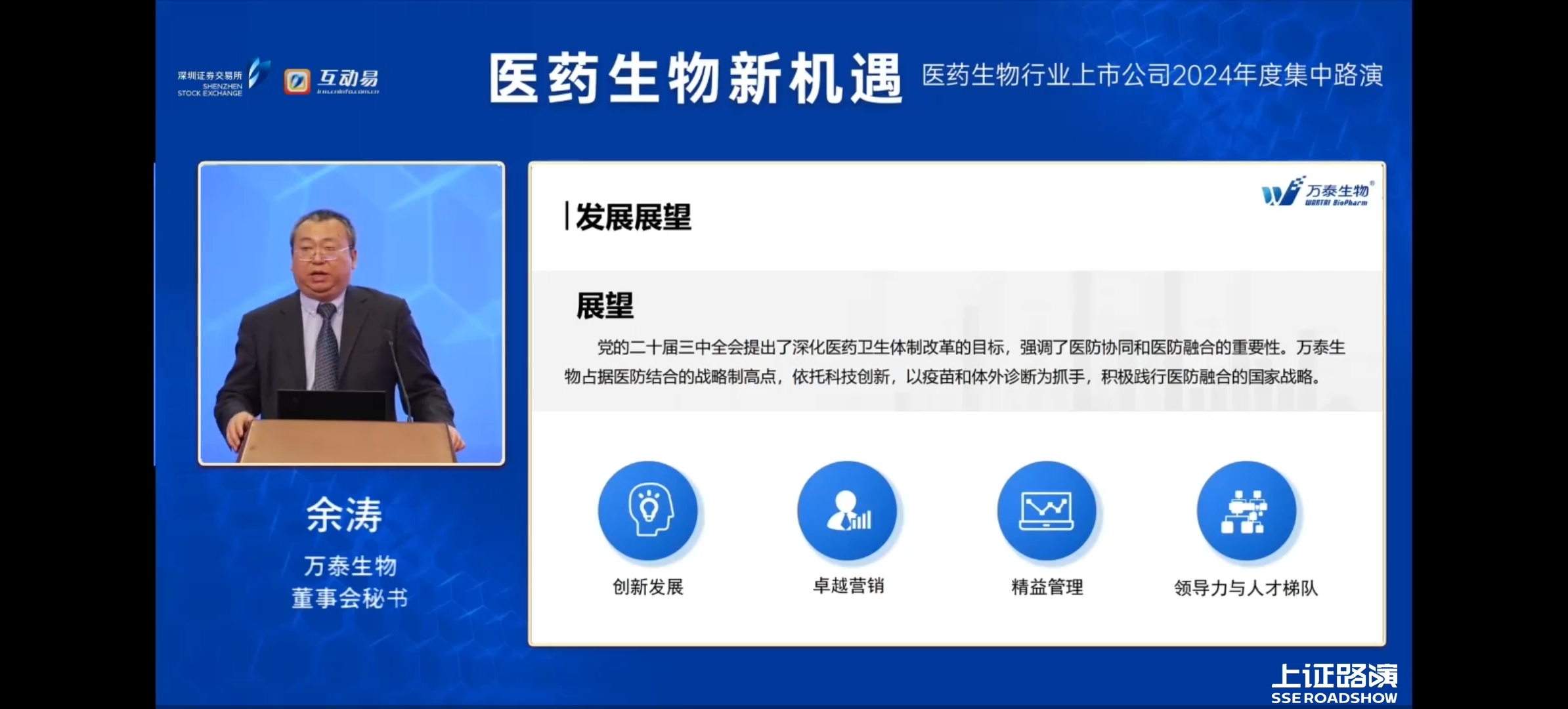

将来的疫苗恐怕也是这个思路,从在研产品矩阵来看,万泰生物以前的思路,可能有很大一部分是做行业内利润高的爆款产品,像带状疱疹,呼吸道合胞病毒也包括HPV等等吧,这些利润好的疫苗,目前很多企业都在做,这一部分未来市场竞争会很激烈,未来,要做别人没做过的,别人做不出来的,做和别人不一样的产品,做行业的引领者,而不是追赶者。

有朋友说机构可能低估了万泰的二价,其实在老九看来,不仅是那些近视眼的机构,可能很多人都低估了万泰,不止二价,很多方面都是低估的,包括对它的发展潜力的低估,普通人看到的是短期业绩下滑和股价长期横盘不涨,忽视了他内部强大的发展动能,和未来无限的可能 ,普通人看到的是HPV,而牛人看到的是产品背后的实力和他的潜力,未来的无限可能。这是一个有下线,无上限的企业,看似平淡无奇,但却内蕴小宇宙,这种企业,两市少有,要好好珍惜。

生物疫苗行业的发展前景是广阔的,道路是光明的,但是行业特点决定了他们可能出业绩会慢一些,而且产品研发周期太长,还有失败的风险。所以投资这个行业,要有耐心,没有个十几年是出不来成果的,陪伴企业成长的过程,就是投资的过程,也是了解企业的过程,同时也是修炼自身,深入思考,不断完善自己投资体系的过程。

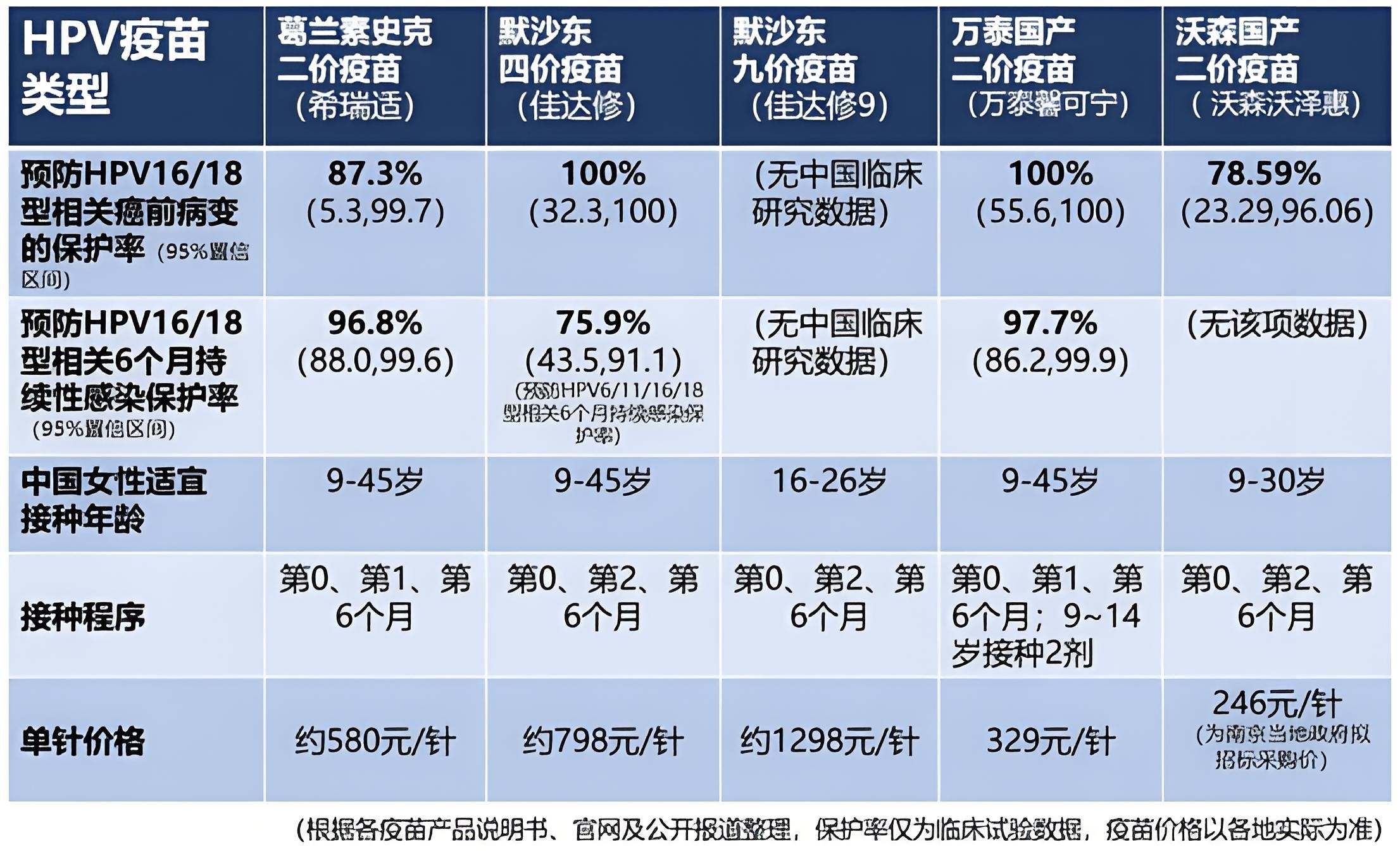

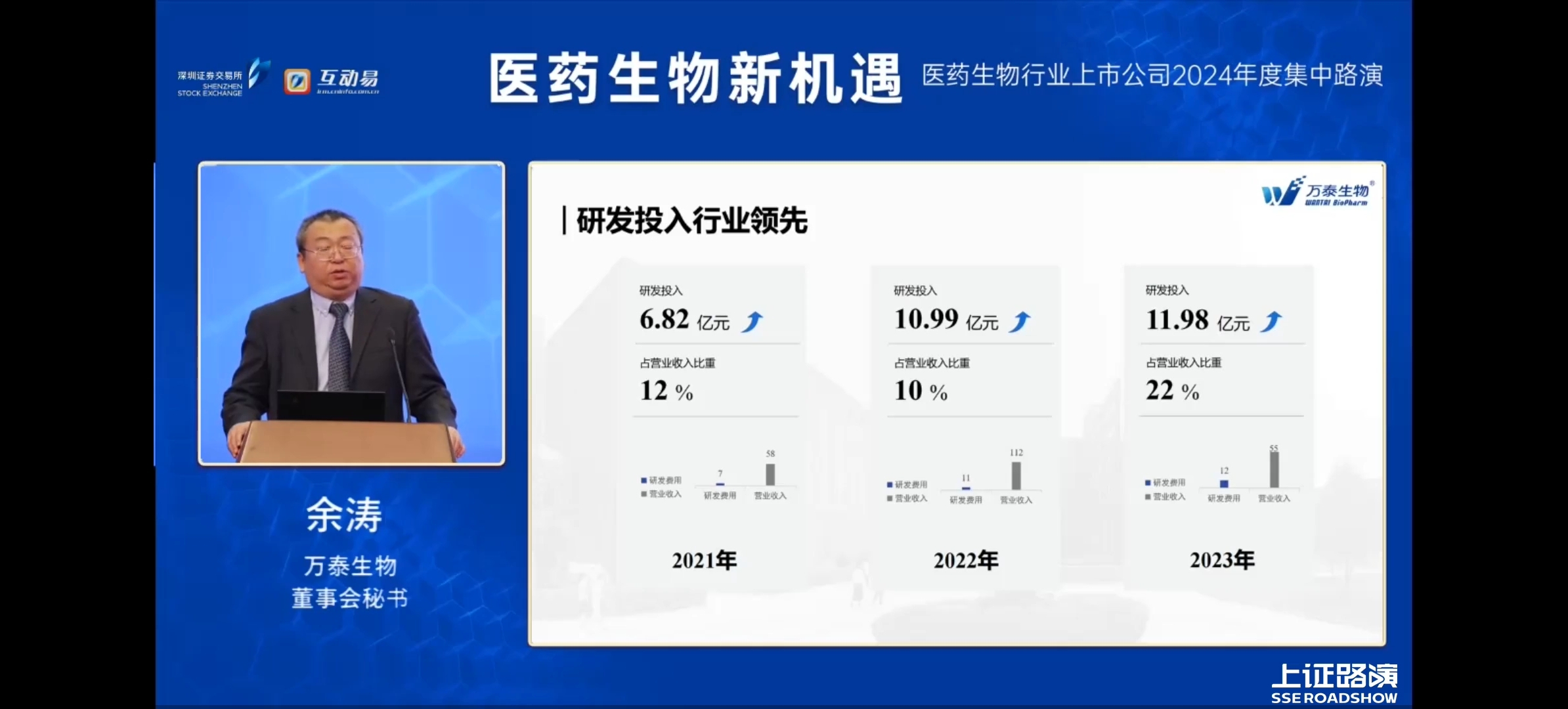

我全程观看了万泰生物路演部分,这些图片是我截的图,仅供参考。

文中观点不作为实盘依据,据此操作风险自担。个股不推荐,切勿盲目跟风。

本文作者可以追加内容哦 !